GUÍA: CONTABILIDAD GERENCIAL

P = Precio por unidad

X = Número de unidades a vender = Punto de equilibrio = PE

V = Costo variable por unidad

CF = Costo fijo total en un tramo definido

Como podemos observar en la fórmula, el punto de equilibrio se

determina dividiendo los costos fijos totales para la diferencia

entre el precio unitario y el total de costos variables por unidad.

Esa diferencia se conoce como margen de contribución por

unidad, y se define como el exceso de ingresos respecto a los

costos variables, o lo que es lo mismo, es la parte que contribuye

a cubrir los costos fijos y proporciona una utilidad.

En el cálculo del punto de equilibrio, tanto en los costos variables

como en los fijos se deben incluir los costos de producción,

administración, de ventas y financieros.

Podemos encontrar el punto de equilibrio dividiendo los costos

fijos para el margen de contribución por unidad.

El margen de contribución llamado también razón de utilidad-

volumen, indica el porcentaje de cada dólar de ventas

disponibles para cubrir los costos fijos y para generar el ingreso

de operación.

A continuación vamos a poner en práctica los conocimientos

adquiridos, para ello tome el texto básico el problema 5.3 página

186:

Productos Electrónicos del Futuro, S.A., ha contratado a un

experto para que la asesore respecto de la conveniencia

de la apertura de la división Calculadoras Electrónicas. Por

40 Universidad Técnica Particular de Loja

GUÍA: CONTABILIDAD GERENCIAL

el momento, dicha división producirá un solo producto: la

calculadora financiera RK-090, la cual se estima que tendrá los

siguientes costos y precios:

Materiales:

Transistores $ 10

Diodos 5

Condensadores 10

Varios 38

Armazón y teclas 37

Costos totales de materiales $100

Mano de obra:

Sueldos de ensambladoras $ 4000

Sueldo del supervisor 1000

Costos totales de mano de obra (mensuales) $ 5000

Gastos indirectos de fabricación:

Energía eléctrica $ 1000

Teléfonos 300

Control de calidad 900

Soldadura 800

Gastos indirectos de fabricación totales $ 3000

(mensuales)

Suponga que existen gastos de administración y ventas anuales

por valor de $ 2000, y 10% variables en función de ventas. El

precio al público es de 200.

Se pide:

Maestría en Gestión Financiera 41

GUÍA: CONTABILIDAD GERENCIAL

a) Calcule el punto de equilibrio anual de la división

Calculadoras Electrónicas, en unidades y en pesos.

b) Determine el margen de contribución porcentual.

c) Muestre gráficamente el punto de equilibrio.

d) Determine cuántas unidades hay que vender si se desea

obtener una utilidad anual de $5 000 antes de impuestos.

e) El gerente de la compañía hace la aclaración de que se

espera un aumento de 15% en el precio de los transistores

y de 20% en el de los condensadores. ¿Qué repercusión

tendrían estos aumentos sobre el punto de equilibrio?

Muestre el nuevo punto de equilibrio en unidades y en pesos

(no tome en cuenta los datos de los incisos anteriores)

f) Si se deseara obtener una utilidad después de impuestos

de $10 000 y los costos fijos bajaran 1. 000, suponiendo

una tasa impositiva de 28% y un reparto de utilidades

de 10%, sin tomar en cuenta los cambios de los incisos

anteriores,

¿Cuántas unidades deben venderse?

Desarrollo

Ahora vamos a realizar los cálculos respectivos para responder

las inquietudes planteadas:

a) Punto de equilibrio anual de la división de Calculadoras

Electrónicas en unidades y dinero.

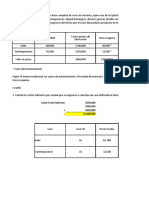

CF = ($5,000) (12) + ( ( $3,000) (12) ) + $2,000 = $98,000

CV = $100 + (($200) (0.10)) = $120

$98.000

PE = = 1,225 unidades

$200 - $120

PE$ = 1,225 x $200 = $245,000

42 Universidad Técnica Particular de Loja

GUÍA: CONTABILIDAD GERENCIAL

b) Cálculo del margen de contribución porcentual

$200 - $120

Mc = = 40%

$200

c) Gráfica del punto del punto de equilibrio

d) Determinación de las unidades a vender para obtener una

utilidad anual de 5000 antes de impuestos

X= $98,000 + $5,000 = 1,288 unidades

$80

e) Cálculo del 15 % de aumento en el precio de los transistores

y 20 % en el de los condensadores. Repercusiones en el

punto de equilibrio.

Transistores $10 x 1.15 = $11.50 Incremento de $ 1.50

Condensadores $10 x 1.20 = $12.00 Incremento de $ 2.00

Total $ 3,50

CV = $120 + $3.5 = $123.50

$98.000

Peq = = 1,281 unidades

$200 - $123.50

Peq $ = 1,281 x $200 = $256,200

Maestría en Gestión Financiera 43

GUÍA: CONTABILIDAD GERENCIAL

f) Si se desea obtener una utilidad de $10000 después de

impuestos, los costos fijos bajan a 1000 suponiendo una

tasa impositiva de 28% y un reparto de utilidades de 10 %.

Cuántas unidades deben venderse.

$97,000 + ($10,000 / (1 - 0.38) )

= 1,415 unidades

$200 - $120

El ejemplo que se ha desarrollado, presenta la solución a

inquietudes usuales en las empresas y por lo tanto con la

aplicación de herramientas de la contabilidad administrativa se

tiene respuestas para que los administradores tomen decisiones.

Actividades recomendadas:

Al final de cada capítulo, el texto básico tiene una serie de

problemas resueltos y por resolver para que usted pueda

aplicar sus conocimientos. Lo invitamos a trabajar analizando

los problemas resueltos y a desarrollar los que se han planteado.

Sistemas de costeo.

Para tratar el tema planteado, le recomiendo iniciar con la

revisión del texto básico, Sistema de costeo, capítulo 6,

páginas 196 a 215

Luego de una lectura previa, comentemos acerca del sistema

de costeo, del cual Ramírez (2013) identifica dos métodos:

el directo y absorbente. El costeo directo llamado también

variable facilita el proceso de planeación, toma de decisiones y

control a diferencia del costeo absorbente que se lo utiliza para

información de usuarios externos.

Con relación al costeo directo dice “es el método de costeo que

incluye sólo los costos variables. Los costos fijos de producción

se llevan al gasto del periodo; por ello no asigna ninguna parte de

ellos al costo de las unidades producidas” y en cuanto al costeo

absorbente expresa:” es el método de costeo que incluye en el

44 Universidad Técnica Particular de Loja

You might also like

- Problemas Conta AdminDocument12 pagesProblemas Conta Adminheidy estrada0% (1)

- Costos Del 1 Al 5Document13 pagesCostos Del 1 Al 5Pedro Alfonso Pacheco GarciaNo ratings yet

- Cvu HillaryDocument5 pagesCvu HillaryHillary Figuereo60% (5)

- Primera Practica de Costo - Volumen - Utilidad - DocxxDocument4 pagesPrimera Practica de Costo - Volumen - Utilidad - DocxxLuis DavidNo ratings yet

- 5 10Document2 pages5 10Jessica Anderson75% (8)

- ContabilidaadDocument3 pagesContabilidaadmarcops880% (2)

- Trabajo de EspecializadaDocument8 pagesTrabajo de EspecializadaSantiago Vladimir Boada Corella67% (3)

- Electronica NacionalDocument11 pagesElectronica NacionalREBECA MERCEDES RUIZ ROMERO0% (1)

- Taller Gestion FinancieraDocument17 pagesTaller Gestion FinancieraSebastian Diaz Velasquez100% (2)

- Análisis de costo-volumen-utilidad y punto de equilibrio para empresas de motores, bicicletas y electrodomésticosDocument4 pagesAnálisis de costo-volumen-utilidad y punto de equilibrio para empresas de motores, bicicletas y electrodomésticosDaniel Carbo77% (39)

- Problemas Administracion FinancieraDocument19 pagesProblemas Administracion FinancieraAimeeA1780% (30)

- 4.3lc Hernandezgj Ejercicios5.7,5.8,5.9,5.11,5.19Document30 pages4.3lc Hernandezgj Ejercicios5.7,5.8,5.9,5.11,5.19JOSE ANGEL HERNANDEZ GREZ100% (1)

- 5-1 LA CADENA DE ESTABLECIMIENTOS Televisores Del Norte, S.A., Desea Realizar Un Análisis CVU Del Único Producto Que ManejaDocument5 pages5-1 LA CADENA DE ESTABLECIMIENTOS Televisores Del Norte, S.A., Desea Realizar Un Análisis CVU Del Único Producto Que ManejaArturo Gomez Menchaca100% (2)

- Empresas-Costos-VentasDocument4 pagesEmpresas-Costos-VentasdanielNo ratings yet

- Compañia Ortega, S.A.Document2 pagesCompañia Ortega, S.A.Alan Téllez75% (4)

- Ejercicios Conta Administrativa 5.12Document2 pagesEjercicios Conta Administrativa 5.12daniel67% (3)

- Problema 16Document19 pagesProblema 16Karina GomezNo ratings yet

- La Empresa Industrias MetropolitanasDocument3 pagesLa Empresa Industrias MetropolitanasErnestoHdz25100% (2)

- Ejercicios Capitulo 6 Contabilidad Administrativa IIDocument35 pagesEjercicios Capitulo 6 Contabilidad Administrativa IIMaría Fernanda Verde100% (1)

- Capitulo 5 Problemas Del Libro de Contabilidad AdministrativaDocument13 pagesCapitulo 5 Problemas Del Libro de Contabilidad AdministrativaKatherine Alejo100% (2)

- Análisis de costos de mantenimientoDocument204 pagesAnálisis de costos de mantenimientoFrancis Carolina Reyes Martinez100% (1)

- Ejercicios Jornada 6Document5 pagesEjercicios Jornada 6gissel lopezNo ratings yet

- Tareas Grupal-2Document12 pagesTareas Grupal-2Oscar Gonzales100% (2)

- Costeo directo vs absorbenteDocument15 pagesCosteo directo vs absorbenteIlzeth Dayana Rodríguez mejia100% (1)

- Universidad Politécnica del Golfo de MéxicoDocument5 pagesUniversidad Politécnica del Golfo de MéxicoAmilcar Cordova Hdez60% (10)

- Diferencia utilidades costeo directo y absorbente empresa fabricación plumasDocument45 pagesDiferencia utilidades costeo directo y absorbente empresa fabricación plumasJuan MendozaNo ratings yet

- Ejercicios Conta Administrativa 5.11Document3 pagesEjercicios Conta Administrativa 5.11daniel100% (4)

- Ejercicios PracticosDocument4 pagesEjercicios Practicosmendoza198850% (12)

- Problemas 5Document74 pagesProblemas 5azucenavzla38% (13)

- Ejercicios Del Capitulo VDocument29 pagesEjercicios Del Capitulo VJose Perez Vasquez83% (6)

- Sistema de Costeo, Cap.#6Document23 pagesSistema de Costeo, Cap.#6Iris Fortín100% (1)

- 8-4. La Compañía Manufacturera Muebles para El Hogar Fabrica Mesas de Juego en Una Planta ConDocument1 page8-4. La Compañía Manufacturera Muebles para El Hogar Fabrica Mesas de Juego en Una Planta ConAavasq25% (4)

- Copia de Problema - 5.18 - y - Problema - Encargado - Salon - 5Document14 pagesCopia de Problema - 5.18 - y - Problema - Encargado - Salon - 5AL67% (3)

- 5 6Document2 pages5 6Adriana Arcila96% (23)

- Contabilidad Administrativa Capitulo 3Document8 pagesContabilidad Administrativa Capitulo 3Fey Shaw50% (2)

- Ejercicios de Costos 3 ProblemasDocument35 pagesEjercicios de Costos 3 ProblemasIlzeth Dayana Rodríguez mejia100% (1)

- 6 Docxejercicios 6 6Document10 pages6 Docxejercicios 6 6Luis Cen NohNo ratings yet

- Guia de Ejercicios Pag. 189 - 203 Libro Ramirez - ParesDocument14 pagesGuia de Ejercicios Pag. 189 - 203 Libro Ramirez - ParesAngelNo ratings yet

- Se PideDocument4 pagesSe PideValeria Funez100% (1)

- Análisis financiero de la compañía Automotores Pegaso, S.ADocument47 pagesAnálisis financiero de la compañía Automotores Pegaso, S.AServiPrint Serna HernánNo ratings yet

- Contabilidad Administrativa Octava Edición Actividad III de La Unidad IVDocument18 pagesContabilidad Administrativa Octava Edición Actividad III de La Unidad IVLeandro EspinoNo ratings yet

- Taller de Contabilidad Intermedia Abril 13Document2 pagesTaller de Contabilidad Intermedia Abril 13Luisa Chacón0% (2)

- Ejercicios, Capítulos 5 y 6 Equipo 2Document7 pagesEjercicios, Capítulos 5 y 6 Equipo 2Javi Xavi62% (13)

- Ejercicio 3 12Document5 pagesEjercicio 3 12kevin vasquez60% (5)

- Ejercicios - Sistema de Costeo - Cap 6Document11 pagesEjercicios - Sistema de Costeo - Cap 6soleildelmar81% (52)

- Problemas 5.1 - 5.5Document24 pagesProblemas 5.1 - 5.5ABDON AQUINONo ratings yet

- Ejercicios Capítulo Cinco.Document3 pagesEjercicios Capítulo Cinco.AavasqNo ratings yet

- Actividad 4. EQUIPO 10Document80 pagesActividad 4. EQUIPO 10Joselin LopezNo ratings yet

- EjercicioDocument24 pagesEjercicioDiana Alejandra50% (4)

- Ejercicios Cap 5 PadillaDocument12 pagesEjercicios Cap 5 PadillaJosue Eduardo RG0% (1)

- Contabilidad Gerencial EjerciciosDocument4 pagesContabilidad Gerencial Ejerciciosana rosaNo ratings yet

- Precio mínimo casasDocument30 pagesPrecio mínimo casasKarla Sámano0% (1)

- Ejercicios Capitulo 5Document7 pagesEjercicios Capitulo 5Eduardo Serrano Delgado33% (3)

- La Compañía Manufacturera de YucatánDocument4 pagesLa Compañía Manufacturera de YucatánLucia Salinas60% (5)

- Grupo3 Tarea2 CADocument12 pagesGrupo3 Tarea2 CALeonela FloresNo ratings yet

- Sia Cap 5 Cvu Tarea - 1 Feb 9th, 2023Document6 pagesSia Cap 5 Cvu Tarea - 1 Feb 9th, 2023zodiAKNo ratings yet

- Tarea2 ContabilidadAdministrativaIIDocument12 pagesTarea2 ContabilidadAdministrativaIIEsco rpionNo ratings yet

- Ejercicio Costo Volumen UtilidadDocument15 pagesEjercicio Costo Volumen UtilidadKimberly ColladoNo ratings yet

- Ejercicios 5.2, 5.3 y 5.5 Contabilidad CVUDocument9 pagesEjercicios 5.2, 5.3 y 5.5 Contabilidad CVUmayelyn polanco0% (1)

- Primera Practica de Punto de EquilibrioDocument2 pagesPrimera Practica de Punto de EquilibrioRamón Cruz SanchezNo ratings yet

- Cuadro ITSDocument9 pagesCuadro ITSsalomonNo ratings yet

- Para Las Madres, Dulce El Amor de MadreDocument1 pagePara Las Madres, Dulce El Amor de MadresalomonNo ratings yet

- REspuesta Cap 8 FINANZAS-CORPORATIVASDocument15 pagesREspuesta Cap 8 FINANZAS-CORPORATIVASKatherine Ford Leytón50% (8)

- EJERCICIOS DE PR CTICA Capítulo 6Document5 pagesEJERCICIOS DE PR CTICA Capítulo 6Álvaro LavandaNo ratings yet

- El Comportamiento HumanoDocument15 pagesEl Comportamiento HumanosalomonNo ratings yet

- Her Maruti CADocument11 pagesHer Maruti CAsalomonNo ratings yet

- Tema IV Flujos de Caja Por Proyectos 2014 ResumidoDocument71 pagesTema IV Flujos de Caja Por Proyectos 2014 ResumidosalomonNo ratings yet

- Tasa Rendimiento PDFDocument23 pagesTasa Rendimiento PDFIngRichard Inoa JimenezNo ratings yet

- Jose M. Martínez - Hermenéutica Bíblica PDFDocument298 pagesJose M. Martínez - Hermenéutica Bíblica PDFJonathan Camps85% (13)

- Cómo Entender La BibliaDocument21 pagesCómo Entender La BibliaUnited Church of GodNo ratings yet

- Significado de TransformaciónDocument9 pagesSignificado de TransformaciónsalomonNo ratings yet

- Las Tasas de Interes Agosto 2019Document20 pagesLas Tasas de Interes Agosto 2019salomonNo ratings yet

- Direccion de Operaciones, Algunos Casos Resueltos PDFDocument169 pagesDireccion de Operaciones, Algunos Casos Resueltos PDFsalomon100% (2)

- 2 Compendio de La Historia CDocument344 pages2 Compendio de La Historia CDouglas Andino100% (1)

- La ConductaDocument14 pagesLa ConductasalomonNo ratings yet

- Profetas Menores del Antiguo TestamentoDocument7 pagesProfetas Menores del Antiguo TestamentosalomonNo ratings yet

- Comportamiento Humano Aspectos GeneralesDocument6 pagesComportamiento Humano Aspectos GeneralessalomonNo ratings yet

- Indicadores, FinanzaDocument3 pagesIndicadores, FinanzasalomonNo ratings yet

- Bosquejo Sanidad InteriorDocument4 pagesBosquejo Sanidad Interiorsalomon75% (4)

- Cine ForumDocument1 pageCine ForumsalomonNo ratings yet

- 074 Sintaxis Del Hebreo BiblicoDocument74 pages074 Sintaxis Del Hebreo Bibliconieves2005100% (3)

- MATERIASDocument1 pageMATERIASsalomonNo ratings yet

- Ernesto Trenchard - Normas de Interpretacion BiblicaDocument61 pagesErnesto Trenchard - Normas de Interpretacion BiblicaMeylin Diaz100% (2)

- Cine ForumDocument1 pageCine ForumsalomonNo ratings yet

- ¿Cómo Nos LlegÓ La Biblia?Document52 pages¿Cómo Nos LlegÓ La Biblia?api-3755336100% (5)

- GUIA DIDACTICA Materia ANTIGUO TESTAMENTO PDFDocument21 pagesGUIA DIDACTICA Materia ANTIGUO TESTAMENTO PDFsalomonNo ratings yet

- Resumen Caso EnronDocument3 pagesResumen Caso EnronsalomonNo ratings yet

- Presentación Antiguo Testamento PDFDocument12 pagesPresentación Antiguo Testamento PDFsalomonNo ratings yet

- Guia Andragogia PDFDocument14 pagesGuia Andragogia PDFsalomonNo ratings yet

- Ética Situacional PDFDocument1 pageÉtica Situacional PDFsalomonNo ratings yet

- Recompra de Acciones ArticuloDocument7 pagesRecompra de Acciones Articuloeduardo Lopez GarciaNo ratings yet

- Dictamen de auditores de COFASA SADocument146 pagesDictamen de auditores de COFASA SAangel santibañez100% (1)

- Teoria General de La Auditoria y Revisoria Fiscal IIDocument294 pagesTeoria General de La Auditoria y Revisoria Fiscal IIPaola CruzNo ratings yet

- Parametrizaciones SAPBODocument40 pagesParametrizaciones SAPBOPaul GLNo ratings yet

- Tablas de DepreciaciónDocument16 pagesTablas de DepreciaciónRonnie AltamiranoNo ratings yet

- Contabilidad empresa Deportes de la CostaDocument7 pagesContabilidad empresa Deportes de la CostaSara BarriosNo ratings yet

- TEMA I. Artículo. Hacia Una Metodología de La Investigación ContableDocument5 pagesTEMA I. Artículo. Hacia Una Metodología de La Investigación ContableLeidy BretonNo ratings yet

- 1ra. Sem. PPT Auditoria Administrativa PDFDocument27 pages1ra. Sem. PPT Auditoria Administrativa PDFRosario Atencio ManyariNo ratings yet

- Balance General InvestigacionDocument12 pagesBalance General InvestigacionGerber F. Mamani L.No ratings yet

- Avance Libro Hackers en WindowsDocument28 pagesAvance Libro Hackers en WindowsKEREN CESIA NINA RAMOSNo ratings yet

- Problemas Eje 3Document4 pagesProblemas Eje 3LOIDA TAYLORNo ratings yet

- s6 Tarea 6 Elaboracion Del Primer Avance Del Codigo de EticaDocument8 pagess6 Tarea 6 Elaboracion Del Primer Avance Del Codigo de EticaJorgearriolaNo ratings yet

- Proyecto-Postre de MoDocument36 pagesProyecto-Postre de MoJorge AnthonyNo ratings yet

- L01T04Document68 pagesL01T04Alejandro Yepez ValerNo ratings yet

- Manual de Normas y Procedimientos Departamento de Despacho y DistribuciónDocument124 pagesManual de Normas y Procedimientos Departamento de Despacho y DistribuciónJeniree SerranoNo ratings yet

- Acta Constitutiva Cooperativas Los JaimesDocument17 pagesActa Constitutiva Cooperativas Los JaimesCarlos NavarroNo ratings yet

- Proyecto Pisip Grupo 1Document16 pagesProyecto Pisip Grupo 1Nicole VillegasNo ratings yet

- Plan Fideliza Plus S Plus MX SM BL de $39,900Document3 pagesPlan Fideliza Plus S Plus MX SM BL de $39,900Legend VasaNo ratings yet

- Los 15 principios de contabilidad generalmente aceptados (PCGADocument2 pagesLos 15 principios de contabilidad generalmente aceptados (PCGALuis Antero Urbina CastroNo ratings yet

- Prueba RRHHDocument10 pagesPrueba RRHHPablo Andres Robles ContrerasNo ratings yet

- LibroDiarioFormatSimplificadoDocument2 pagesLibroDiarioFormatSimplificadoKEEISYNo ratings yet

- Silabo Especfico - FINANZAS EMPRESARIALES IIDocument8 pagesSilabo Especfico - FINANZAS EMPRESARIALES IIHenry Calero MisariNo ratings yet

- Análisis interno Grupo JaremarDocument11 pagesAnálisis interno Grupo JaremarDavid BonillaNo ratings yet

- Tablas y Graficos Dinámicos 1Document22 pagesTablas y Graficos Dinámicos 1Andrea MorenoNo ratings yet

- Trabajo Individual Paso 2 - Analizar La Administración de Costos Gilberto Calderon TrejosDocument12 pagesTrabajo Individual Paso 2 - Analizar La Administración de Costos Gilberto Calderon Trejoselkin huertasNo ratings yet

- GlosarioDocument9 pagesGlosarioJuan KuyocNo ratings yet

- Documentos MercantilesDocument12 pagesDocumentos MercantilesCristhian Torrico JaureguiNo ratings yet

- Aceros Arequipa ImprimirDocument43 pagesAceros Arequipa ImprimirdavidNo ratings yet

- Tipos de Inventarios ForestalesDocument9 pagesTipos de Inventarios Forestalesbryan perezNo ratings yet

- Producto Acreditable 2Document17 pagesProducto Acreditable 2Lesly Gordillo DíazNo ratings yet