You might also like

- Pautas EstrategicasDocument11 pagesPautas EstrategicasDiana GonzálezNo ratings yet

- Manual de Proyectos INAPYMI PDFDocument21 pagesManual de Proyectos INAPYMI PDF'Anniel FigueroaNo ratings yet

- Las Diez Grandes Innovaciones Que Cambiaran Nuestras Ciudades Carlo RattiDocument2 pagesLas Diez Grandes Innovaciones Que Cambiaran Nuestras Ciudades Carlo RattiEdwin CcahuayaNo ratings yet

- Factores Que Inciden en La Administración de Recursos HumanosDocument8 pagesFactores Que Inciden en La Administración de Recursos HumanosAntonellaNo ratings yet

- Universidad Panamericana Del Puerto Facultad de Ciencias Económicas y Sociales Escuela de Ciencias Sociales y Económicas Cátedra: Presupuestos IDocument3 pagesUniversidad Panamericana Del Puerto Facultad de Ciencias Económicas y Sociales Escuela de Ciencias Sociales y Económicas Cátedra: Presupuestos IMilton EspinozaNo ratings yet

- Como Sobrevivir A Una Crisis Economica-EnsayoDocument4 pagesComo Sobrevivir A Una Crisis Economica-EnsayoGregorio SalazarNo ratings yet

- Conflictos Medioambientales PDFDocument93 pagesConflictos Medioambientales PDFPaul MolinaNo ratings yet

- Toma de DesiciónDocument7 pagesToma de Desiciónmaxury salcedoNo ratings yet

- La Dolarizacion en VenezuelaDocument3 pagesLa Dolarizacion en VenezuelaIvette Gomez100% (1)

- Inamovilidad Laboral-Vacaciones-Prestaciones SocialesDocument16 pagesInamovilidad Laboral-Vacaciones-Prestaciones SocialesCarito171210No ratings yet

- Representacion GraficaDocument7 pagesRepresentacion GraficaorlandoNo ratings yet

- Analisis e Interpretacion LocgrsncfDocument15 pagesAnalisis e Interpretacion Locgrsncfkleiber diazNo ratings yet

- Universidad Panamericana Del Puert2Document3 pagesUniversidad Panamericana Del Puert2Natasha Pantoja ZambranoNo ratings yet

- Mapas Mentales 1Document7 pagesMapas Mentales 1Pedro JoseNo ratings yet

- Lenguaje TécnicoDocument9 pagesLenguaje TécnicoMelissa RNo ratings yet

- Informe de Pasantias FEFADocument7 pagesInforme de Pasantias FEFAcatipsaNo ratings yet

- Gerencia ParticipativaDocument11 pagesGerencia Participativaana oviedoNo ratings yet

- El Trabajo Como Hecho Socia1Document4 pagesEl Trabajo Como Hecho Socia1Yorman GonzalezNo ratings yet

- As Diferencias Entre Un Empleado Público y PrivadoDocument6 pagesAs Diferencias Entre Un Empleado Público y PrivadobelkisNo ratings yet

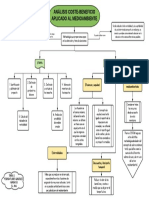

- Mapa Análisis Costo Beneficio (ACB)Document1 pageMapa Análisis Costo Beneficio (ACB)Yesenia Flores50% (2)

- Informe Carga Fabril-LUISADocument5 pagesInforme Carga Fabril-LUISALuisa Mori IsuizaNo ratings yet

- Diapositivas de Ensamble 2020 PDFDocument15 pagesDiapositivas de Ensamble 2020 PDFgeraldinNo ratings yet

- Sistema de Inventario Analítico o PormenorizadoDocument12 pagesSistema de Inventario Analítico o PormenorizadoGaby CastroNo ratings yet

- Conceptos y Diferencias Sobre Dato, Información y ConocimientoDocument3 pagesConceptos y Diferencias Sobre Dato, Información y Conocimientoferypaes2050No ratings yet

- Evolución de La ContabilidadDocument50 pagesEvolución de La ContabilidadWalesska GuerraNo ratings yet

- Trabajo Ajuste Por Inflacion PDFDocument18 pagesTrabajo Ajuste Por Inflacion PDFTriniMarFernandezNo ratings yet

- Disposiciones LegalesDocument2 pagesDisposiciones LegalesBeltran H BladeNo ratings yet

- Teoría de La Partida DobleDocument4 pagesTeoría de La Partida DobleJonathan Gomez0% (1)

- 1.1.a Objeto de Estudio de La EconomíaDocument3 pages1.1.a Objeto de Estudio de La EconomíaJesus RosasNo ratings yet

- Teleología Contable - Aplicación de Las Ocho Ramas de La Filosofía A La ContabilidadDocument21 pagesTeleología Contable - Aplicación de Las Ocho Ramas de La Filosofía A La ContabilidadJhon MendozaNo ratings yet

- SucursalesDocument39 pagesSucursalesZarain Vila BallónNo ratings yet

- Interpretación Del Derecho Del TrabajoDocument1 pageInterpretación Del Derecho Del TrabajoKelvin JoseNo ratings yet

- Ensayo. Cómo Sobrevivir A Una Crisis EconómicaDocument6 pagesEnsayo. Cómo Sobrevivir A Una Crisis EconómicaEvaNo ratings yet

- Sistema de PolizaDocument9 pagesSistema de PolizaayaletNo ratings yet

- 528 - Presupuestos IDocument5 pages528 - Presupuestos IElisa AguilarNo ratings yet

- Taller Datos e InformaciónDocument3 pagesTaller Datos e InformaciónElizabeth LesterNo ratings yet

- Unidad 2Document24 pagesUnidad 2Patricia G.100% (1)

- Situación Política y Económica en Venezuela en La ActualidadDocument5 pagesSituación Política y Económica en Venezuela en La ActualidadRosselen HerreraNo ratings yet

- Provision de Cuentas IncobrablesDocument10 pagesProvision de Cuentas IncobrablesMa-Elisa EscobarNo ratings yet

- Manual NormasPocedimientosIVSSDocument82 pagesManual NormasPocedimientosIVSSJose RondonNo ratings yet

- Conceptos y Clasificación de Los Métodos de AnálisisDocument12 pagesConceptos y Clasificación de Los Métodos de AnálisisNaydo Nieto Duran100% (1)

- Las Mipymes y El Financiamiento en MéxicoDocument6 pagesLas Mipymes y El Financiamiento en MéxicoAleRodeaNo ratings yet

- Mapa Conceptual de Sistema y Procedimientos ContablesDocument2 pagesMapa Conceptual de Sistema y Procedimientos ContablesjulmairaNo ratings yet

- Contabilidad Administrativa PDFDocument10 pagesContabilidad Administrativa PDFDavid JiménezNo ratings yet

- Mapa Mental Instrumentos Económicos de La Política AmbientalDocument2 pagesMapa Mental Instrumentos Económicos de La Política Ambientalesterlin100% (1)

- Trabajo Paro ForzosoDocument9 pagesTrabajo Paro ForzosoakacirahNo ratings yet

- Gaceta Oficial Extraordinaria 6497Document19 pagesGaceta Oficial Extraordinaria 6497Finanzas Digital81% (27)

- EjerciciosDocument13 pagesEjerciciosRodrigo MelendezNo ratings yet

- Justificacion Del Proyecto Fundación Es Tu Futuro.: Projetetf20Justificaciondesarrollo 21/01/2020 Ects01Document7 pagesJustificacion Del Proyecto Fundación Es Tu Futuro.: Projetetf20Justificaciondesarrollo 21/01/2020 Ects01Jonathan MaynardNo ratings yet

- Anexo 1 - Noticias Fiscales 98 PDFDocument14 pagesAnexo 1 - Noticias Fiscales 98 PDFJuanNo ratings yet

- Teoria Objetiva Del Valor CAP IVDocument100 pagesTeoria Objetiva Del Valor CAP IVNéstor EguizabalNo ratings yet

- Retencion IslrDocument11 pagesRetencion IslrEdwar SanchezNo ratings yet

- Propuesta de Un Sistema AdministrativoDocument11 pagesPropuesta de Un Sistema AdministrativoLisceth Hernandez0% (1)

- Método de Análisis ExoDocument33 pagesMétodo de Análisis ExoEmmanuem Fernandez DeceanoNo ratings yet

- Nuevas Tendencias Gerenciales.Document5 pagesNuevas Tendencias Gerenciales.Lusi TroconisNo ratings yet

- 5.1 Definiciones, Clasificaciones y Tipos de InventariosDocument6 pages5.1 Definiciones, Clasificaciones y Tipos de InventariosFernando Vaca TelloNo ratings yet

- Ao Unidad 4Document16 pagesAo Unidad 4J Car Mora YhiNo ratings yet

- Qué Es InventarioDocument6 pagesQué Es InventarioYeraldine DaboinNo ratings yet

- Inventarios IODocument6 pagesInventarios IOJonathan MaiguasiNo ratings yet

- Qué Es InventarioDocument8 pagesQué Es InventarioNoraaZenemijNo ratings yet

- Abandono Laboral Cap2 YaDocument13 pagesAbandono Laboral Cap2 Yaexamen7071No ratings yet

- Evaluacion Diagnostica ManufacturaDocument2 pagesEvaluacion Diagnostica Manufacturaexamen70710% (1)

- Capp Computer Aided Process PlanningDocument2 pagesCapp Computer Aided Process Planningexamen7071No ratings yet

- Sistemas Erp y MRPDocument2 pagesSistemas Erp y MRPexamen7071No ratings yet

- Maximos y Minimos en Inventarios ABC PDFDocument7 pagesMaximos y Minimos en Inventarios ABC PDFexamen70710% (1)

- Rfid - Marco Teorico Maria JoséDocument1 pageRfid - Marco Teorico Maria Joséexamen7071No ratings yet

- Logistica Hugos: PRINCIPIOS DE GESTION DE LA CADENA DE SUMINISTRODocument9 pagesLogistica Hugos: PRINCIPIOS DE GESTION DE LA CADENA DE SUMINISTROexamen7071No ratings yet

- Cuadros de Operacionalizacion TransporteDocument2 pagesCuadros de Operacionalizacion Transporteexamen7071No ratings yet

- Variables Aleatorias y OperacionalizacionDocument5 pagesVariables Aleatorias y Operacionalizacionexamen7071No ratings yet

- Marco Teorico de TransporteDocument10 pagesMarco Teorico de Transporteexamen7071No ratings yet

- Ensayo Pequeño Cerdo CapitalistaDocument2 pagesEnsayo Pequeño Cerdo Capitalistaexamen7071No ratings yet

- Sesion 1 - Act 2 - Actividad 2 - Posturas y ArgumentosDocument5 pagesSesion 1 - Act 2 - Actividad 2 - Posturas y Argumentosexamen7071No ratings yet

- Tipos de Variables Aleatorias y VocabularioDocument5 pagesTipos de Variables Aleatorias y Vocabularioexamen7071No ratings yet

- Higene y Seguridad - Delimitacion de Un ProblemaDocument18 pagesHigene y Seguridad - Delimitacion de Un Problemaexamen7071No ratings yet

- Guias MacmasterDocument5 pagesGuias Macmasterexamen7071No ratings yet

- Condicionados FSV Mes de Mayo 2009 PDFDocument18 pagesCondicionados FSV Mes de Mayo 2009 PDFexamen7071No ratings yet

- Evidencia de Producto 2Document2 pagesEvidencia de Producto 2Andersson BersachNo ratings yet

- Cuáles Son Las Ventajas y Desventajas Que Considera Al Utilizar Las Tecnologías en La Administración de InventariosDocument3 pagesCuáles Son Las Ventajas y Desventajas Que Considera Al Utilizar Las Tecnologías en La Administración de InventariosPaula AyalaNo ratings yet

- Derivada CTR A QDocument146 pagesDerivada CTR A QTatianaNo ratings yet

- Principios Generales de CostosDocument32 pagesPrincipios Generales de CostosIngrid Giraldo Naranjo100% (1)

- Abc - I CicloDocument5 pagesAbc - I CicloGonzales SelenaNo ratings yet

- Capital Neto de TrabajoDocument15 pagesCapital Neto de TrabajoelsaNo ratings yet

- Herramientas de Apoyo A La Gestión LogísticaDocument25 pagesHerramientas de Apoyo A La Gestión LogísticaThomas Gibson50% (2)

- Examen GestiónDocument12 pagesExamen Gestiónerick alberto acosta riveroNo ratings yet

- Control Inventaio AbcDocument7 pagesControl Inventaio AbcRonal Bolivar MendozaNo ratings yet

- Cap 12 Inventario CorregidoDocument44 pagesCap 12 Inventario CorregidoGatito MiguelNo ratings yet

- GAP - Entregable2 - Lara Contreras Juan CarlosDocument7 pagesGAP - Entregable2 - Lara Contreras Juan CarlosMechatronic Lara100% (1)

- Presentación de Curso Control de Inventarios Toma Física y Conteo Cíclico.Document67 pagesPresentación de Curso Control de Inventarios Toma Física y Conteo Cíclico.Gigi Alfonso OliverNo ratings yet

- Inventario LECTURADocument32 pagesInventario LECTURAEduardoEtxeberriaNo ratings yet

- Analisis de Gestion de Inventarios - Grilla DupontDocument59 pagesAnalisis de Gestion de Inventarios - Grilla DupontJulieta UrueñaNo ratings yet

- Administración de InventariosDocument4 pagesAdministración de InventariosEddy Carvajal PerezNo ratings yet

- Tema VI InventarioDocument32 pagesTema VI InventarioZuleika Sierra CNo ratings yet

- Planilla de Excel Analisis de Ventas AbcDocument10 pagesPlanilla de Excel Analisis de Ventas AbcRLLNo ratings yet

- Cuadro Compativo PresupuestoDocument9 pagesCuadro Compativo PresupuestoIngrid GarciaNo ratings yet

- Sistemas de Clasificación de InventariosDocument4 pagesSistemas de Clasificación de InventariosDeeny Armas HuamanNo ratings yet

- Trabajo Final - Uni - Almacenes e Inventario - Jairo - RamosfalcoDocument23 pagesTrabajo Final - Uni - Almacenes e Inventario - Jairo - RamosfalcoJairo Ramos FalconNo ratings yet

- Taller Unidad 1Document4 pagesTaller Unidad 1Yury marcela Martinez carreñoNo ratings yet

- Control de La Materia PrimaDocument30 pagesControl de La Materia PrimaBeCkii GalmiCh60% (5)

- Costo Unitario de Media Móvil (Calculo Del MAUC)Document7 pagesCosto Unitario de Media Móvil (Calculo Del MAUC)Frederick AguilarNo ratings yet

- Práctica N°4 - Clasificación de Productos en La Cadena de SuministroDocument6 pagesPráctica N°4 - Clasificación de Productos en La Cadena de SuministroMiguel FigueroaNo ratings yet

- Administracion de Inventarios 2020Document104 pagesAdministracion de Inventarios 2020Jorge TafurNo ratings yet

- Plan de Tesis JairoDocument15 pagesPlan de Tesis JairoMiguel GonzalesNo ratings yet

- Tesis de Mejora de Procesos IndustrialesDocument61 pagesTesis de Mejora de Procesos Industrialesarmando arsucaNo ratings yet

- 2 Gestion y Diseño de Almacenes IDocument98 pages2 Gestion y Diseño de Almacenes IWashington PerdomoNo ratings yet

- Lograr La Rentabilidad A Traves de Una Mayor ReducciónDocument8 pagesLograr La Rentabilidad A Traves de Una Mayor ReducciónLucia QuispeNo ratings yet

- Asignación 4 Administración de Operaciones...Document16 pagesAsignación 4 Administración de Operaciones...Daniela GcNo ratings yet