You might also like

- Procesos Ordenamiento America Latina ColombiaDocument98 pagesProcesos Ordenamiento America Latina ColombiaWolfang CarvajalNo ratings yet

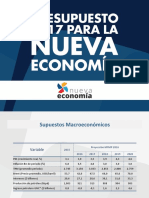

- Presupuesto 2017 PDFDocument21 pagesPresupuesto 2017 PDFAngiePiñerosNo ratings yet

- 00 Darren Hardy - El Efecto Compuesto PDFDocument195 pages00 Darren Hardy - El Efecto Compuesto PDFLuis Rodriguez75% (20)

- Res Cra 08 de 1995Document10 pagesRes Cra 08 de 1995AngiePiñerosNo ratings yet

- Implementación Protocolo Montreal ColombiaDocument15 pagesImplementación Protocolo Montreal ColombiaYira SalazarNo ratings yet

- V Info - Nal.biodivDocument80 pagesV Info - Nal.biodivCaro BuNo ratings yet

- Análisis retención en la fuente RAMDAL S.A.SDocument6 pagesAnálisis retención en la fuente RAMDAL S.A.SFernando Villamizar Parada100% (1)

- Programación Multiobjetivos-3Document46 pagesProgramación Multiobjetivos-3Bel CoroNo ratings yet

- Fármacos en KTR PDFDocument16 pagesFármacos en KTR PDFAntonio SimoncelliNo ratings yet

- ESTRUCTURA DE PAT - 2018 003 OkDocument21 pagesESTRUCTURA DE PAT - 2018 003 OkEnrique Silva ZafraNo ratings yet

- Solicitud de pago de beneficios sociales y corrección de errores en boletaDocument2 pagesSolicitud de pago de beneficios sociales y corrección de errores en boletaJENN100% (1)

- CXDocument40 pagesCXaev65No ratings yet

- Gobernanza empresarial, stakeholders y RSEDocument50 pagesGobernanza empresarial, stakeholders y RSEAlexandra Camacho CandiaNo ratings yet

- Memoria de Calculo Aguas LluviasDocument22 pagesMemoria de Calculo Aguas LluviasCarlos Rivas Saavedra100% (2)

- NTC 5215-Tubos de Concreto Reforzado para Alcantarillado Fabricados Segun Metodo de Disño DirectoDocument6 pagesNTC 5215-Tubos de Concreto Reforzado para Alcantarillado Fabricados Segun Metodo de Disño Directojuan pablo HoyosNo ratings yet

- Archivo AdministrativoDocument7 pagesArchivo AdministrativoAdriana RonderosNo ratings yet

- Revista No. 98Document21 pagesRevista No. 98Eduardo AlayonNo ratings yet

- Cosas Románticas para Decir Te AmoDocument8 pagesCosas Románticas para Decir Te Amosam2010rNo ratings yet

- Antecedentes NacionalesDocument3 pagesAntecedentes NacionalesJHEYSON MORALES VASQUEZNo ratings yet

- Cibercrimen Como Fenomeno CriminológicoDocument97 pagesCibercrimen Como Fenomeno CriminológicoFrancisco OjedaNo ratings yet

- Hacer Del SGSST PDFDocument17 pagesHacer Del SGSST PDFleidyyuliethjaramillo7No ratings yet

- Disipación de Rentas para ExponerDocument6 pagesDisipación de Rentas para ExponerFabio Gamarra Mamani0% (1)

- Estadística Práctica #8 FinalDocument17 pagesEstadística Práctica #8 FinalSolNo ratings yet

- Casacion en Contra de Convenio ColectivoDocument10 pagesCasacion en Contra de Convenio ColectivoSuyen Mercado SosaNo ratings yet

- Crecimiento y SubinversiónDocument16 pagesCrecimiento y SubinversiónCristian OrtegaNo ratings yet

- Actividad #4Document7 pagesActividad #4silviaNo ratings yet

- wuolah-free-TEST PRÁCTICA 3. (30 - 31) - LA 10 MALDocument14 pageswuolah-free-TEST PRÁCTICA 3. (30 - 31) - LA 10 MALandresNo ratings yet

- Distrito de San Juan BautistaDocument7 pagesDistrito de San Juan BautistaAugusto Parra FloresNo ratings yet

- Evidencia 4 - Ejercicio Práctico DesaduanamientoDocument8 pagesEvidencia 4 - Ejercicio Práctico DesaduanamientoJOSSELYN TATIANA ANGULO ARROYONo ratings yet

- Secuencia de Tecnol 7mo Grado Seño Lore OlmosDocument40 pagesSecuencia de Tecnol 7mo Grado Seño Lore OlmosGonzy Diaz Páez100% (1)

- Nueva versión de software para analizadores A15/A25Document10 pagesNueva versión de software para analizadores A15/A25Kevin DiazNo ratings yet

- Contrato de Obra de Construcción de Casa ViviendaDocument3 pagesContrato de Obra de Construcción de Casa ViviendawildeboxNo ratings yet

- Manual Alta Costura 3 PDF FreeDocument370 pagesManual Alta Costura 3 PDF Freemorales camilaNo ratings yet

- FortiManager 7.4 Administrator Study Guide-EspañolDocument327 pagesFortiManager 7.4 Administrator Study Guide-EspañolLeonardo Baigorri100% (1)

- Prueba Octavo Perímetro y ÁreaDocument3 pagesPrueba Octavo Perímetro y Áreafranfris100% (1)

- Hoja de Cálculo de Cotización - 2685001Document2 pagesHoja de Cálculo de Cotización - 2685001Isai David CastroNo ratings yet