You might also like

- HH Engie CtaDocument3 pagesHH Engie CtaAlicia acostaNo ratings yet

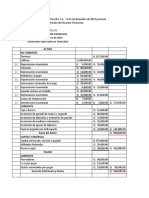

- Instrucciones Proyecto FinalDocument5 pagesInstrucciones Proyecto FinalValeria aranciviaNo ratings yet

- HH Engie CtaDocument3 pagesHH Engie CtaAlicia acostaNo ratings yet

- HH EngieDocument6 pagesHH EngieAlicia acostaNo ratings yet

- Tarea S3.Document21 pagesTarea S3.Alicia acostaNo ratings yet

- Swicht PresionDocument12 pagesSwicht PresionAlicia acostaNo ratings yet

- Switches de NivelDocument10 pagesSwitches de NivelAlicia acostaNo ratings yet

- Avance 08-03-2017Document1 pageAvance 08-03-2017Alicia acostaNo ratings yet

- IndicadoresDocument5 pagesIndicadoresAlicia acostaNo ratings yet

- Swicht NivelDocument20 pagesSwicht NivelAlicia acostaNo ratings yet

- Transm I SoresDocument138 pagesTransm I SoresAlicia acostaNo ratings yet

- Tarea S8Document5 pagesTarea S8Alicia acosta89% (9)

- Switches de PresiónDocument6 pagesSwitches de PresiónAlicia acostaNo ratings yet

- TRANSMISORESDocument276 pagesTRANSMISORESAlicia acostaNo ratings yet

- INDICADORESDocument10 pagesINDICADORESAlicia acostaNo ratings yet

- S7 - Asignatura Dirección y PlanificaciónDocument24 pagesS7 - Asignatura Dirección y Planificaciónorlando valenciaNo ratings yet

- Control - 1 Gestion de Remuneraciones y Compensaciones SEMANA 1 PDFDocument1 pageControl - 1 Gestion de Remuneraciones y Compensaciones SEMANA 1 PDFAlicia acostaNo ratings yet

- Fundación Del Proceso de Planificación EstratégicaDocument1 pageFundación Del Proceso de Planificación EstratégicavichosoNo ratings yet

- Legislación laboral y comercialDocument11 pagesLegislación laboral y comercialAlicia acostaNo ratings yet

- Identificación de Necesidades de CapacitaciónDocument4 pagesIdentificación de Necesidades de CapacitaciónAlicia acosta0% (3)

- Control 4Document4 pagesControl 4Erica Jessie Johnston Màrquez100% (1)

- Alicia Acosta TareaS3Document11 pagesAlicia Acosta TareaS3Alicia acostaNo ratings yet

- LiquidaciónDocument2 pagesLiquidaciónAlicia acostaNo ratings yet

- Foro 1 Semana 3 Derecho y EmpresaDocument1 pageForo 1 Semana 3 Derecho y EmpresaAlicia acostaNo ratings yet

- Foro 2 Semana 3Document1 pageForo 2 Semana 3Alicia acostaNo ratings yet

- Respuesta Tarea Semana 5 Derecgo y EmpresaDocument8 pagesRespuesta Tarea Semana 5 Derecgo y EmpresaAlicia acosta50% (2)

- Selección de personal PPTDocument1 pageSelección de personal PPTAlicia acostaNo ratings yet

- Análisis de rasgos de personalidad para selección de ingeniero RHDocument3 pagesAnálisis de rasgos de personalidad para selección de ingeniero RHAlicia acosta100% (1)

- Foro 1 Semana 4Document2 pagesForo 1 Semana 4Alicia acostaNo ratings yet

- Aderh17 1 Seleccion y Evaluacion de PersonasDocument7 pagesAderh17 1 Seleccion y Evaluacion de PersonasAlicia acostaNo ratings yet

- Papel y Entorno de La Administracion Financiera 1Document1 pagePapel y Entorno de La Administracion Financiera 1MORILLO/LUCIANO MAXIMONo ratings yet

- Nias 200-400 - MilenaDocument29 pagesNias 200-400 - MilenadanielaNo ratings yet

- Crecimiento vs desarrollo: diferencias y elementos del subdesarrolloDocument16 pagesCrecimiento vs desarrollo: diferencias y elementos del subdesarrolloCristian ArangoNo ratings yet

- Control de Proceso - Metodo PHVADocument7 pagesControl de Proceso - Metodo PHVAPaola Abello RamirezNo ratings yet

- Ejercicio Hacienda El ToreritoDocument11 pagesEjercicio Hacienda El ToreritoKlel75% (4)

- CMA-RSE EvaluaciónDocument16 pagesCMA-RSE EvaluaciónAnonymous khXKw5nAUcNo ratings yet

- Primer Examen Parcial 2020-IIDocument2 pagesPrimer Examen Parcial 2020-IIAlvaro PeñaNo ratings yet

- Convenio Empresa Kiss FruitDocument20 pagesConvenio Empresa Kiss FruitCalidad KissfruitNo ratings yet

- Entrega 1 Compras y Aprovisionamiento G3Document15 pagesEntrega 1 Compras y Aprovisionamiento G3vladimir80% (5)

- Parcial de Mercadeo de ServiciosDocument9 pagesParcial de Mercadeo de Serviciosedgardo2692100% (1)

- Legalidad Manual de Procesos y ProcedimientosDocument370 pagesLegalidad Manual de Procesos y ProcedimientosFABIAN CHIMUNJANo ratings yet

- Fase de Ejecucion de La AuditoriaDocument3 pagesFase de Ejecucion de La AuditoriaJohanna CabreraNo ratings yet

- MEMORANDO DE ENTENDIMIENTO PARA SANTA ROSA- 更改版 (29.12.2021) -2Document26 pagesMEMORANDO DE ENTENDIMIENTO PARA SANTA ROSA- 更改版 (29.12.2021) -2Max CajoNo ratings yet

- Guía Didáctica Contable No. 1Document3 pagesGuía Didáctica Contable No. 1Guillermo Acevedo CruzNo ratings yet

- Fusión y Escisión de Las Sociedades Comerciales1Document12 pagesFusión y Escisión de Las Sociedades Comerciales1DarioNo ratings yet

- Unificado de Recursos HumanosDocument53 pagesUnificado de Recursos HumanosANDREA FLORESNo ratings yet

- Tema 2 CONTROL INTERNODocument12 pagesTema 2 CONTROL INTERNOJesús YépezNo ratings yet

- Trabajado Final DIANADocument24 pagesTrabajado Final DIANAChristian Raul Vargas RiveroNo ratings yet

- Plan Log El TriunfoDocument27 pagesPlan Log El TriunfoPol TintayaNo ratings yet

- Unidad 1Document36 pagesUnidad 1Isabel Correa GordilloNo ratings yet

- Definición de EmpresaDocument23 pagesDefinición de Empresabety_interianoNo ratings yet

- Unidad2 pdf1Document8 pagesUnidad2 pdf1LUZ GARCIANo ratings yet

- Tesis Jara Caro Fiorella 2020Document84 pagesTesis Jara Caro Fiorella 2020freddyNo ratings yet

- Diapos Expo San MartinDocument34 pagesDiapos Expo San MartincesarNo ratings yet

- Tema 5 Los Costes de ProduccionDocument16 pagesTema 5 Los Costes de ProduccionJorge Álvarez CortésNo ratings yet

- Cómo Elaborar El Análisis DafoDocument41 pagesCómo Elaborar El Análisis DafoDan SerNo ratings yet

- I + D FinalDocument36 pagesI + D Finalkenn berriosNo ratings yet

- Proyecto Investigación de Mercado Galletas Nutritivas Run RunDocument53 pagesProyecto Investigación de Mercado Galletas Nutritivas Run RunCarlos Alonso Mamani CcollqueNo ratings yet

- Auditoria fiscal semestralDocument2 pagesAuditoria fiscal semestralJAENPIERR ZUIGANo ratings yet