You might also like

- Administracion de Empresas ConstructorasDocument11 pagesAdministracion de Empresas ConstructorasDancristian OliveraNo ratings yet

- Finanzas InternacionalesDocument27 pagesFinanzas InternacionalesGuillerma FloresNo ratings yet

- Historia de Las Mujeres en Amèrica Latina.Document390 pagesHistoria de Las Mujeres en Amèrica Latina.Jorge Luis Aparicio Erazo100% (6)

- Decreto 208-16: Jubilación y Pensión A 2,356 Servidores Públicos Del IDSSDocument68 pagesDecreto 208-16: Jubilación y Pensión A 2,356 Servidores Públicos Del IDSSGobierno Danilo Medina91% (11)

- Trabajo DEL ESTADO ZULIADocument23 pagesTrabajo DEL ESTADO ZULIADel Arte Al Bar Jose MorilloNo ratings yet

- CONSTANT, Benjamín, Curso de Política Constitucional (1819), Pp. 1-16Document10 pagesCONSTANT, Benjamín, Curso de Política Constitucional (1819), Pp. 1-16andresabelrNo ratings yet

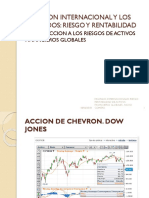

- Mercado Internacional. RiesgoDocument9 pagesMercado Internacional. RiesgoGuillerma FloresNo ratings yet

- Test - Autoevaluacion Tema 5Document2 pagesTest - Autoevaluacion Tema 5Guillerma FloresNo ratings yet

- Listado de insumos médicos y odontológicosDocument35 pagesListado de insumos médicos y odontológicosOsco AlejandroNo ratings yet

- Test - Autoevaluacion Tema 5Document2 pagesTest - Autoevaluacion Tema 5Guillerma FloresNo ratings yet

- PuertosDocument24 pagesPuertosFrank RmDettNo ratings yet

- Boletín Importación 2013-11Document16 pagesBoletín Importación 2013-11Guillerma FloresNo ratings yet

- Diagnostic oDocument95 pagesDiagnostic oabel5_23No ratings yet

- Clase 7 de Excel IDocument13 pagesClase 7 de Excel IGuillerma FloresNo ratings yet

- 3 Preparar La AperturaDocument64 pages3 Preparar La AperturaGuillerma FloresNo ratings yet

- Funcion Logica y oDocument1 pageFuncion Logica y oGuillerma FloresNo ratings yet

- Control de Proyecos PERT-CPMDocument22 pagesControl de Proyecos PERT-CPMGuillerma FloresNo ratings yet

- Detracciones IGV 10-08Document20 pagesDetracciones IGV 10-08Guillerma FloresNo ratings yet

- Texto Argumentativo IndividualDocument5 pagesTexto Argumentativo IndividualAnder Romero Jr.0% (1)

- Consulta de SupernodosDocument4 pagesConsulta de SupernodosDarío Javier BorjaNo ratings yet

- Costos RelevantesDocument15 pagesCostos RelevantesLady Vela ruizNo ratings yet

- Codigo Civil Comentado Derecho de ObligacionesDocument660 pagesCodigo Civil Comentado Derecho de ObligacionesjuliortiNo ratings yet

- Rubrica Metodologia Del Trabajo Social.Document3 pagesRubrica Metodologia Del Trabajo Social.Adolfo FunesNo ratings yet

- Mineral EsDocument30 pagesMineral EsElsa Patricia Real SolisNo ratings yet

- La Historia OcultaDocument6 pagesLa Historia OcultaFacu Belli100% (2)

- Herramientas para La CalidadDocument3 pagesHerramientas para La Calidademi.alvarado.djangoNo ratings yet

- Presentacion Pulsador BiometricoDocument21 pagesPresentacion Pulsador BiometricoeddieipenzaNo ratings yet

- Los MOOCDocument12 pagesLos MOOCJessica Nohemi0% (1)

- Separata7-Metodo de La Regla Conjunta R.M 2º Año SecDocument3 pagesSeparata7-Metodo de La Regla Conjunta R.M 2º Año SecKelvin PalaciosNo ratings yet

- Lab de Electronica P1Document9 pagesLab de Electronica P1Jose Luis Cortez VillaoNo ratings yet

- Psicología FisiológicaDocument2 pagesPsicología FisiológicaGisca Leal Guerrero60% (5)

- Como Hacer Cambio de Estacion Total Del Punto Inicial Al Siguiente PuntoDocument4 pagesComo Hacer Cambio de Estacion Total Del Punto Inicial Al Siguiente PuntoFredy PupialesNo ratings yet

- Árboles de decisión y matrices de pagoDocument33 pagesÁrboles de decisión y matrices de pagojose ramon melenciano britoNo ratings yet

- Coordenadas PolaresDocument40 pagesCoordenadas PolaresCarmen MartínezNo ratings yet

- T Ayudo DidacticaDocument16 pagesT Ayudo DidacticaEduardo Esteban Lara CepedaNo ratings yet

- Credito Escalafonario 2011Document1 pageCredito Escalafonario 2011DII40acatzingoNo ratings yet

- Determinación de la torsión de hilosDocument9 pagesDeterminación de la torsión de hilosjonathan10040No ratings yet

- Simulador UVSim de Grúas PórticoDocument55 pagesSimulador UVSim de Grúas PórticoJuan HernandezNo ratings yet

- Tema10 PDFDocument13 pagesTema10 PDFrosaNo ratings yet

- Diagnostico IntegralDocument5 pagesDiagnostico IntegralmarianellysNo ratings yet

- Ficha PresocráticosDocument3 pagesFicha PresocráticosJaime RuizNo ratings yet