You might also like

- Accion de Amparo CONTRA SAT - D4Q-666Document9 pagesAccion de Amparo CONTRA SAT - D4Q-666zoloalex100% (2)

- Demanda Contenciosa Chavez Casaretto-2018Document21 pagesDemanda Contenciosa Chavez Casaretto-2018David Villafuerte VasquezNo ratings yet

- Retiro de La Acusación Fiscal.Document7 pagesRetiro de La Acusación Fiscal.Den LlereNo ratings yet

- Demanda Contencioso AdministrativaDocument4 pagesDemanda Contencioso AdministrativaSandro RosasNo ratings yet

- Demanda de Nulidad de Asientos Registrales-Maria CuevaDocument6 pagesDemanda de Nulidad de Asientos Registrales-Maria CuevaRossana Romero EodriguezNo ratings yet

- Demanda Contencioso Administrativo Indecopi Vs Glabal Call CenterDocument12 pagesDemanda Contencioso Administrativo Indecopi Vs Glabal Call CenterEsmeraldaNo ratings yet

- Demanda de Adopcion Modelo CLASEDocument5 pagesDemanda de Adopcion Modelo CLASECarlos OrtegaNo ratings yet

- Ejemplo de Demanda Contenciosa Administrativa Contra El SatDocument9 pagesEjemplo de Demanda Contenciosa Administrativa Contra El SatDavid100% (1)

- Denuncia PenalDocument7 pagesDenuncia PenalKevin Alcantara100% (1)

- Demanda-Contencioso-Administrativo LaboralDocument8 pagesDemanda-Contencioso-Administrativo LaboralJuan Francisco Bejarano Flores100% (1)

- Casacion Laboral 11924 2017 LPDocument7 pagesCasacion Laboral 11924 2017 LPRogelio Quispe SaymiNo ratings yet

- Diferencias Entre Nulidad e ImpugnaciónDocument3 pagesDiferencias Entre Nulidad e ImpugnaciónJosé SantillanNo ratings yet

- Denuncia 2Document6 pagesDenuncia 2William Cáceres100% (1)

- Caución Juratoria I.Document1 pageCaución Juratoria I.Alex Quispe0% (1)

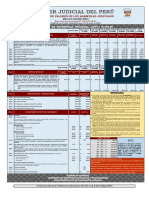

- Cuadro de Aranceles Judiciales 2021Document14 pagesCuadro de Aranceles Judiciales 2021Jherson F. Ponce PillcoNo ratings yet

- Demanda de Petición de HerenciaDocument4 pagesDemanda de Petición de HerenciaRoberto Daniel Rojas CariNo ratings yet

- Denuncia Ante Indecopi Sobre Infracción en Servicios EducativosDocument3 pagesDenuncia Ante Indecopi Sobre Infracción en Servicios EducativosEDISON VENERO CACERESNo ratings yet

- Subsana OmisionDocument2 pagesSubsana OmisionHugo GRNo ratings yet

- Modelo de Denuncia Por Infracciones Al Codigo de Proteccion Al ConsumidorDocument12 pagesModelo de Denuncia Por Infracciones Al Codigo de Proteccion Al ConsumidorAngela BravoNo ratings yet

- Adenda Contrato de CompraventaDocument1 pageAdenda Contrato de CompraventaVíctorAndrésGarcíaSánchez100% (1)

- Carta NotarialDocument4 pagesCarta NotarialcedoceNo ratings yet

- Apela Auto de Improcedencia de Prueba Anticipada Exp. 0025-2018Document8 pagesApela Auto de Improcedencia de Prueba Anticipada Exp. 0025-2018Alexandro Gonzales Rivas0% (1)

- Modelo de Demanda de Impugnación de Acuerdo de Una AsociaciónDocument3 pagesModelo de Demanda de Impugnación de Acuerdo de Una AsociaciónElias Bustinza0% (1)

- Demanda #2Document4 pagesDemanda #2anthony valdiviaNo ratings yet

- Crimen Organizado (Diapositivas)Document9 pagesCrimen Organizado (Diapositivas)Eduardo Cosmópolis QuiñonesNo ratings yet

- Apelacion DE SENTENCIA POR INDEMNIZACIONDocument6 pagesApelacion DE SENTENCIA POR INDEMNIZACIONJudith CondeñaNo ratings yet

- Apelacion ReniecDocument3 pagesApelacion ReniecMerlyn Morales Miñano100% (1)

- Denuncia Civil.Document3 pagesDenuncia Civil.Alex QuispeNo ratings yet

- Resolucion 10 20180823094950000686849Document15 pagesResolucion 10 20180823094950000686849Anonymous rbzvKNDm9No ratings yet

- Demanda Contencioso Administrativo KokiDocument10 pagesDemanda Contencioso Administrativo KokizoloalexNo ratings yet

- Modelo Demanda Contencioso AdministrativoDocument17 pagesModelo Demanda Contencioso AdministrativoJacobo Royer Belmont MontoyaNo ratings yet

- Barreras - Burocraticas IloDocument4 pagesBarreras - Burocraticas IloJorge Leonardo Gutierrez RodriguezNo ratings yet

- AUTO ADMISORIO Prescrip ElferDocument5 pagesAUTO ADMISORIO Prescrip ElferYolanda ZapataNo ratings yet

- Modelo de Demanda de Nulidad de Resolucion Administrativa Transportes M1Document19 pagesModelo de Demanda de Nulidad de Resolucion Administrativa Transportes M1John Cc0% (1)

- Demanda A DigesaDocument11 pagesDemanda A DigesaJorge Saldaña100% (1)

- Carta Notarial Beatriz Lima 2Document10 pagesCarta Notarial Beatriz Lima 2LuisAntonioLlatanceMendoza50% (2)

- Transacción ExtrajudicialDocument3 pagesTransacción ExtrajudicialMarianoPabloSilvaPinaresNo ratings yet

- Nulidad de Acto Administrativo ModDocument3 pagesNulidad de Acto Administrativo ModTELLO ARACELLINo ratings yet

- Apelacion MigracionesDocument8 pagesApelacion MigracionesMartìn TorresNo ratings yet

- Nulidad de Matrimonio CivilDocument3 pagesNulidad de Matrimonio CivilEdison QuinatoaNo ratings yet

- Suspension CoactivaDocument12 pagesSuspension CoactivaCarlos E. PolancoNo ratings yet

- 4-Modelo de Demanda de Nulidad de Acuerdo de EscisiónDocument5 pages4-Modelo de Demanda de Nulidad de Acuerdo de EscisiónanamilagrosmasiasNo ratings yet

- Bruno Denuncia DañosDocument7 pagesBruno Denuncia DañosJames DeanNo ratings yet

- Modelo Constestación de Demanda LaboralDocument52 pagesModelo Constestación de Demanda LaboralCeleste Vilca0% (1)

- Modelo de Donacion de Inmueble Como Derechos y AccionesDocument3 pagesModelo de Donacion de Inmueble Como Derechos y AccionesEdgardo Ccorahua EstradaNo ratings yet

- RESOLUCIÓN DEL CONSEJO TRANSITORIO DEL MINISTERIO PÚBLICO #036-2001-CT-MP - Artículo 12 de La LOMP - El PeruanoDocument1 pageRESOLUCIÓN DEL CONSEJO TRANSITORIO DEL MINISTERIO PÚBLICO #036-2001-CT-MP - Artículo 12 de La LOMP - El PeruanoDylan Ezequiel López EncarnaciónNo ratings yet

- Modelo de Desistimiento A Nivel SuprefecturaDocument2 pagesModelo de Desistimiento A Nivel SuprefecturaAnallyConde100% (2)

- Calificación A La Contestación A La Demanda de Caducidad de Pension AlimenticiaDocument4 pagesCalificación A La Contestación A La Demanda de Caducidad de Pension AlimenticiaBelenNo ratings yet

- Denuncia Asociación Ilícita 13-12-2105Document8 pagesDenuncia Asociación Ilícita 13-12-2105Fernando Alier PinedoNo ratings yet

- Modelo de Demanda de ProrrateoDocument4 pagesModelo de Demanda de ProrrateoalfredoNo ratings yet

- Impugnación de Acuerdos de AsociacionesDocument3 pagesImpugnación de Acuerdos de AsociacionesCarlos Tejeda Rojas0% (1)

- Denuncia HurtoDocument4 pagesDenuncia HurtoPedro Javier Sedano BejarNo ratings yet

- Exp. 02306-2013 - Accion Contencioso Administrativo 2 - Cofopri - Conf Im - CDocument5 pagesExp. 02306-2013 - Accion Contencioso Administrativo 2 - Cofopri - Conf Im - CFÉLIX BAUTISTA BENDEZÚNo ratings yet

- Solicitud Arbitraje Minjus FormatDocument2 pagesSolicitud Arbitraje Minjus FormatBRUNO J. OTINIANO MORENONo ratings yet

- Modelo de Demanda Contencioso Administrativa de Nulidad de Un Informe Técnico Del ServirDocument3 pagesModelo de Demanda Contencioso Administrativa de Nulidad de Un Informe Técnico Del ServirAngela Tito100% (1)

- Demanda Contenciosa Administrativa Yobana Pumachapi QuicoDocument21 pagesDemanda Contenciosa Administrativa Yobana Pumachapi QuicoAnonymous sf6oTCN100% (1)

- Casacion 1012Document4 pagesCasacion 1012jose celestinoNo ratings yet

- Apelacion AdministrativoDocument4 pagesApelacion AdministrativoRonald David Palacios MelgarNo ratings yet

- Recurso Reconsideracion Nadine Miraflores 2019Document9 pagesRecurso Reconsideracion Nadine Miraflores 2019Eric TelloNo ratings yet

- Demanda de Revision Judicial - CondoriDocument5 pagesDemanda de Revision Judicial - CondoriLEON DE JUDANo ratings yet

- Demanda de Sucesion Intest. RonadlDocument4 pagesDemanda de Sucesion Intest. RonadlzoloalexNo ratings yet

- Demanda Contencioso Administrativo KokiDocument10 pagesDemanda Contencioso Administrativo KokizoloalexNo ratings yet

- Hegel, Guillermo Federico - Filosofia Del DerechoDocument289 pagesHegel, Guillermo Federico - Filosofia Del Derechoapi-374334896% (24)

- Ley 27444 PDFDocument258 pagesLey 27444 PDFzoloalexNo ratings yet

- Nueva Ley 27444 PDFDocument259 pagesNueva Ley 27444 PDFzoloalexNo ratings yet

- El Aeiou Del Derecho Moduo Corporativo PDFDocument250 pagesEl Aeiou Del Derecho Moduo Corporativo PDFRODRITELL100% (2)

- El Aieou Del Derecho Procesal PenalDocument179 pagesEl Aieou Del Derecho Procesal PenalAnabel Bianca88% (8)

- Nicoliello, Nelson - Diccionario Del Latín JurídicoDocument337 pagesNicoliello, Nelson - Diccionario Del Latín Jurídicoalexjfm100% (20)

- Ugaz Heudebert Juan Diego Eximente ObedienciaDocument162 pagesUgaz Heudebert Juan Diego Eximente ObedienciaCharles SebasNo ratings yet

- Ugaz Heudebert Juan Diego Eximente ObedienciaDocument162 pagesUgaz Heudebert Juan Diego Eximente ObedienciaCharles SebasNo ratings yet

- El Funcionario de HechoDocument19 pagesEl Funcionario de Hechodj correaNo ratings yet

- Puesto de TrabajoDocument5 pagesPuesto de TrabajoGarcia JM100% (1)

- Carta de RenunciaDocument2 pagesCarta de RenunciaJOEL DAVID MATOS GONZALONo ratings yet

- Estatuto Jurídico Del Comerciante y Agentes Del Comercio (17-03)Document36 pagesEstatuto Jurídico Del Comerciante y Agentes Del Comercio (17-03)RoxanaNo ratings yet

- Visepresidente EjecutivoDocument10 pagesVisepresidente EjecutivoDeivy MolinaNo ratings yet

- Cuadro Sinoptico Derechos FundamentalesDocument1 pageCuadro Sinoptico Derechos FundamentalesCristian Camilo Torres100% (1)

- 1.7 Objeto Del Derecho FiscalDocument2 pages1.7 Objeto Del Derecho FiscalUriel SantiagoNo ratings yet

- Recurso de RevocacionDocument4 pagesRecurso de RevocacionCinthia Segura43% (7)

- Fallo Arcos Dorados C Ba ProvinciaDocument3 pagesFallo Arcos Dorados C Ba ProvinciaLeandro Mutchinick0% (1)

- Preguntas+Examen ConstitucionalDocument2 pagesPreguntas+Examen ConstitucionalPatricia Lavilla GomilaNo ratings yet

- Constitución de AbogadoDocument2 pagesConstitución de AbogadoAlbertPeguero100% (1)

- Reglamento CLASDocument14 pagesReglamento CLASACe BlSh100% (2)

- Fallo Completo Honorarios Regulación Deudas de Valor. Artículo 772 Del Nuevo CcycnDocument19 pagesFallo Completo Honorarios Regulación Deudas de Valor. Artículo 772 Del Nuevo CcycnJorge EirisNo ratings yet

- Prueba Sexto RepublicaDocument4 pagesPrueba Sexto RepublicaMiguel Angel Friz GuerreroNo ratings yet

- El Control de Constitucionalidad Constituye La Principal Herramienta Del Control Del Poder EstatalDocument3 pagesEl Control de Constitucionalidad Constituye La Principal Herramienta Del Control Del Poder EstatalMarina Esther Chacon VargasNo ratings yet

- Trabajo de La Policia EcologicaDocument16 pagesTrabajo de La Policia EcologicaGuliana Tovar Vasquez-Solis0% (1)

- Zaida Morgado Triptico Upel Currículo Actual y No VigenteDocument4 pagesZaida Morgado Triptico Upel Currículo Actual y No VigenteCarlos Fernando Nadal RamírezNo ratings yet

- Carta de Santiago Arcos A Francisco BilbaoDocument28 pagesCarta de Santiago Arcos A Francisco BilbaoCucho Gatuno Sin BotasNo ratings yet

- Proceso Penal y Administrativo SancionadorDocument26 pagesProceso Penal y Administrativo SancionadorHelardNo ratings yet

- Dda JPL Conductor y Dueño Choque Al AdelantarDocument4 pagesDda JPL Conductor y Dueño Choque Al AdelantarFernando CNo ratings yet

- Modelo Accion de Amparo (También Puede Ser Habeas Data) Procuraduria y DNCDDocument5 pagesModelo Accion de Amparo (También Puede Ser Habeas Data) Procuraduria y DNCDNicole De La Cruz100% (5)

- Fasciculo 1Document112 pagesFasciculo 1Penelope LafuenteNo ratings yet

- ActividadDocument1 pageActividadNATALIA MAGALY DE LA CRUZ VILLATORONo ratings yet

- El Derecho Internacional Externo o InternacionalDocument3 pagesEl Derecho Internacional Externo o InternacionalJose Manuel Balderas Estrada100% (1)

- Informe Autoempleo PeruDocument6 pagesInforme Autoempleo PeruAsesoria SociopolíticaNo ratings yet

- Declaración Jurada de Posesión de Predio UrbanoDocument3 pagesDeclaración Jurada de Posesión de Predio UrbanoPercy Rojas75% (4)

- Derecho de Peticion Don Abelardo.Document3 pagesDerecho de Peticion Don Abelardo.Ferney Garcia GarciaNo ratings yet

- Simbolos Patrios y Naturales de VenezuelaDocument44 pagesSimbolos Patrios y Naturales de VenezuelaMaria FreitezNo ratings yet

- Manual General de OrganizacionDocument91 pagesManual General de OrganizacionRicardo Hernandez TellezNo ratings yet

- Empresas Produccion Social EpsDocument6 pagesEmpresas Produccion Social EpsYelitza GuillenNo ratings yet