You might also like

- Plan de Negocio de RopaDocument8 pagesPlan de Negocio de Ropajose francico Sanchez Hernandez100% (2)

- El estado mundial de la pesca y la acuicultura 2022: Hacia la transformación azulFrom EverandEl estado mundial de la pesca y la acuicultura 2022: Hacia la transformación azulNo ratings yet

- Trabajo 3 Arco de CantoDocument18 pagesTrabajo 3 Arco de CantoHarold Antonio Crosby ReateguiNo ratings yet

- Charla de 5 MinutosDocument3 pagesCharla de 5 MinutosCarlos2597No ratings yet

- YACÓNDocument23 pagesYACÓNWilber William Moscoso ZamudioNo ratings yet

- Caso 1Document2 pagesCaso 1neyra789No ratings yet

- Test Wonderlic 2Document6 pagesTest Wonderlic 2Luis Orlando Estay Machuca60% (5)

- Exportacion Chifle-1Document23 pagesExportacion Chifle-1Coni Silva MarquinaNo ratings yet

- ACeIA I Clase 9Document36 pagesACeIA I Clase 9Paola A. FritzNo ratings yet

- Modelo Matriz de Riesgo CocinaDocument16 pagesModelo Matriz de Riesgo CocinaLina Marcela Alzate BoteroNo ratings yet

- Caso - La Industria Del Pollo A La Brasa en El Perú - 2022-2Document5 pagesCaso - La Industria Del Pollo A La Brasa en El Perú - 2022-2DIANA QUISPE SANTISTEBANNo ratings yet

- El AguacateDocument4 pagesEl AguacateEduardo de AndresNo ratings yet

- Bebida de AlmendrasDocument16 pagesBebida de AlmendrasAlex SerranoNo ratings yet

- Proyecto de Pina Completo 20122011Document44 pagesProyecto de Pina Completo 20122011carmen100% (1)

- Dieta para La Alergia Al HUEVODocument4 pagesDieta para La Alergia Al HUEVOAlejandro CarreñoNo ratings yet

- Hugh Laurie - Una Noche de PerrosDocument156 pagesHugh Laurie - Una Noche de PerrosLorena DominguezNo ratings yet

- Proyecto de La QuinuaDocument26 pagesProyecto de La QuinuaJanina Totoy Romero100% (1)

- Manual IC M33Document43 pagesManual IC M33Arnaldolo100% (1)

- BimboDocument5 pagesBimboCristopher GarciaNo ratings yet

- El ManíDocument7 pagesEl Manímaria alejandra gutierrez mejiaNo ratings yet

- El PorotoDocument21 pagesEl PorotojorgeNo ratings yet

- 23.5 Informe Jornada Programa de Estudio DiaguitaDocument31 pages23.5 Informe Jornada Programa de Estudio DiaguitaEsteban Escobar CordobaNo ratings yet

- Cosmovisión Guambiana PDFDocument10 pagesCosmovisión Guambiana PDFCRISTIAN DANIEL GIRALDO GONZALEZNo ratings yet

- Expo Poroto o Pashuro.Document16 pagesExpo Poroto o Pashuro.Melvin Ochoa AlonzoNo ratings yet

- Cereales y Legumbres.Document20 pagesCereales y Legumbres.David CPNo ratings yet

- Legumbres 22Document11 pagesLegumbres 22JULIAN ANDRES SOTO SANTERONo ratings yet

- Alergia Al Huevo.Document15 pagesAlergia Al Huevo.ConradoOrozcoNo ratings yet

- Cartilla de GuayabaDocument21 pagesCartilla de GuayabaGloria Amparo Corredor HuertasNo ratings yet

- Estudio de Mercados y Clientes Internacionales de La QuinuaDocument30 pagesEstudio de Mercados y Clientes Internacionales de La QuinuaVeronica Mamani ChoquevillcaNo ratings yet

- Cultivos Andinos - GranadillaDocument27 pagesCultivos Andinos - GranadillaIsabelNeiraRojasNo ratings yet

- Informe de Los Alimentos ImportantesDocument9 pagesInforme de Los Alimentos Importantes1BS FLORIAN BAZUL MARJORIE DANELY100% (1)

- Perdidas y Desperdicios de AlimentosDocument31 pagesPerdidas y Desperdicios de AlimentosSebastian ApraezNo ratings yet

- Uchuva CosechaDocument69 pagesUchuva CosechaNestor Aldemar RinconNo ratings yet

- DiaguitaDocument22 pagesDiaguitaNicolás García AlmedaNo ratings yet

- Coolechera LtdaDocument16 pagesCoolechera LtdaVanessa MorenoNo ratings yet

- Estudio Pre-Factibilidad PaprikaDocument66 pagesEstudio Pre-Factibilidad PaprikaJose Natividad Flores MayoriNo ratings yet

- Fermentacion y EnzimasDocument34 pagesFermentacion y EnzimasKelynd Astete Verde0% (1)

- Vivir y Comer BienDocument175 pagesVivir y Comer BienMiguel CanazaNo ratings yet

- Los Cereales y Las Legumbres ApunteDocument27 pagesLos Cereales y Las Legumbres ApunteVeronica Picone100% (1)

- Cadenas Productivas Guainía 2016 Madr - CispDocument66 pagesCadenas Productivas Guainía 2016 Madr - CispINDHIRA PINTONo ratings yet

- Etiquetado FrontalDocument25 pagesEtiquetado FrontalsofiaNo ratings yet

- Investigacion AjiDocument34 pagesInvestigacion AjiSonsoles Garcia-Rendueles Castro100% (1)

- Informe Sobre La Produccion de Palto Hass y Fuerte en El Distrito de LimatamboDocument3 pagesInforme Sobre La Produccion de Palto Hass y Fuerte en El Distrito de LimatamboHarold zapata arredondoNo ratings yet

- Cadena Agroindustrial de Maní - NicaraguaDocument64 pagesCadena Agroindustrial de Maní - Nicaraguapablocarea100% (1)

- Coco en Vivero CubaDocument10 pagesCoco en Vivero CubaAugusto Gomez BruNo ratings yet

- HABADocument9 pagesHABAJosé Luis PérezNo ratings yet

- Legumbres - Etiqueta NutricionalDocument28 pagesLegumbres - Etiqueta NutricionalNeRe PerezNo ratings yet

- María Fernanda Di GiacobbeDocument3 pagesMaría Fernanda Di GiacobbeferneychavitaNo ratings yet

- Exportación de Cúrcuma Longa Deshidratada AlDocument117 pagesExportación de Cúrcuma Longa Deshidratada AlGeorge Chois100% (1)

- CañihuaDocument9 pagesCañihuaMiguel AguirreNo ratings yet

- Barra Nutritiva AlimenticiaDocument99 pagesBarra Nutritiva AlimenticiaKaylimar aneulerNo ratings yet

- Expereincias en Agricultura de Conservacion y Manejo ForestalDocument234 pagesExpereincias en Agricultura de Conservacion y Manejo ForestalPaulBorsyNo ratings yet

- Super Granos AndinosDocument13 pagesSuper Granos AndinosPaula ArandaNo ratings yet

- Ficha Tecnica Del Casabe 2Document9 pagesFicha Tecnica Del Casabe 2Gabriela OrtizNo ratings yet

- Ministerio de Comercio Exterior Y Turismo: Plan Operativo Del Banano Orgánico Región TumbesDocument46 pagesMinisterio de Comercio Exterior Y Turismo: Plan Operativo Del Banano Orgánico Región TumbesAlexander Michael Ulffe RiosNo ratings yet

- Caracteristicas Del ArandanoDocument13 pagesCaracteristicas Del ArandanoMaria Teresa Rodriguez Alfaro33% (3)

- Exportación de Plátanos y DerivadosDocument21 pagesExportación de Plátanos y DerivadosVeronika Bellaka TkmNo ratings yet

- Maiz Blanco - 2Document5 pagesMaiz Blanco - 2Carlos Baca SotoNo ratings yet

- La Revista Agraria 170, Febrero 2015 (Texto Completo)Document16 pagesLa Revista Agraria 170, Febrero 2015 (Texto Completo)Centro Peruano de Estudios Sociales - CEPES100% (1)

- Proyecto Integrador de Leguminosas OficialDocument17 pagesProyecto Integrador de Leguminosas OficialELVIS CHINO CHOQUENo ratings yet

- Mangos ExportacionDocument19 pagesMangos ExportacionAugusto ValverdeNo ratings yet

- La Fruta Granada Cultivada en EspañaDocument81 pagesLa Fruta Granada Cultivada en EspañaemilioNo ratings yet

- Andres Felipe Alvarez Grajales Educacion - AmbientalDocument174 pagesAndres Felipe Alvarez Grajales Educacion - AmbientalMiguel CubidesNo ratings yet

- Cebada PESTDocument9 pagesCebada PESTFabricio CeaNo ratings yet

- Las Principales Irrigaciones en El Peru PDFDocument22 pagesLas Principales Irrigaciones en El Peru PDFNOEMYNo ratings yet

- Perfil de Tesis (1) - Quinua7Document19 pagesPerfil de Tesis (1) - Quinua7Elizabeth Candy Sancho100% (1)

- 5 N 1semana Gui A de Ejercicios en Clases Porciones de Intercambio y Calculo Aporte Nutricional Con Pira Mide Calculadora 2018-10Document3 pages5 N 1semana Gui A de Ejercicios en Clases Porciones de Intercambio y Calculo Aporte Nutricional Con Pira Mide Calculadora 2018-10TinaGutierrezVeraNo ratings yet

- Taller de Export Quinua FinalDocument21 pagesTaller de Export Quinua FinalJuan Diego Valdivia CalleNo ratings yet

- El Uso Del Harina de Poroto Como Valor AgregadoDocument9 pagesEl Uso Del Harina de Poroto Como Valor Agregadoiara leivaNo ratings yet

- Guia Nacional de Vigilancia e Inteligencia Estrategica PDFDocument250 pagesGuia Nacional de Vigilancia e Inteligencia Estrategica PDFJosé PerezNo ratings yet

- Ficha Cadena Enero 2017 DNPAYB Poroto FEB 2017Document17 pagesFicha Cadena Enero 2017 DNPAYB Poroto FEB 2017Agustina PasoNo ratings yet

- Conservacion de GranosDocument8 pagesConservacion de GranosXhamhuel J D PalominoNo ratings yet

- Aa 72Document84 pagesAa 72Agustina PasoNo ratings yet

- La CanDocument2 pagesLa CanAgustina PasoNo ratings yet

- Resumen de DesayunoDocument6 pagesResumen de DesayunoJohn Llivicura AvilaNo ratings yet

- Casa LukerDocument11 pagesCasa LukerMilenaNo ratings yet

- Taller Bsasico de Modisteria I y II NivelDocument4 pagesTaller Bsasico de Modisteria I y II NivelRobinson VERA MARTINEZNo ratings yet

- Checklist de LimpiezaDocument5 pagesChecklist de LimpiezaGabriela RebolloNo ratings yet

- Las BrujasDocument3 pagesLas BrujasSofita LindaNo ratings yet

- Oro Verde en Arte CulinarioDocument124 pagesOro Verde en Arte CulinarioJose Chenique100% (1)

- Precios Market NuevoDocument106 pagesPrecios Market NuevoFlor Villanueva VásquezNo ratings yet

- Logistic ADocument27 pagesLogistic ACheko V. RamirezNo ratings yet

- NFPA 1971 Equipó de Protección PersonalDocument10 pagesNFPA 1971 Equipó de Protección Personalluis gabrielNo ratings yet

- Empresa de Chifles KeylitaDocument13 pagesEmpresa de Chifles KeylitaTony Sanchez ChambaNo ratings yet

- MantenimientoDocument34 pagesMantenimientoLucho CalleNo ratings yet

- PROYECTO Malteadas de Frutas CorreccionDocument19 pagesPROYECTO Malteadas de Frutas CorreccionIsmaael Guzmaan-Kasaao0% (1)

- Gastronomía de ColombiaDocument17 pagesGastronomía de ColombiaolgabarroscujiaNo ratings yet

- 3 - Terminología Logística NacionalDocument3 pages3 - Terminología Logística Nacionaljose luisNo ratings yet

- Carmel C9 2023 PDFDocument153 pagesCarmel C9 2023 PDFWendy CruzNo ratings yet

- Produccion de Lavavajilla de LimonDocument87 pagesProduccion de Lavavajilla de LimonJhofany Rocio Carhuamaca Rojas100% (2)

- AJA 002 Casaca Termica Impermeable Naranjaazulmarino Con Capucha Oculta ...Document2 pagesAJA 002 Casaca Termica Impermeable Naranjaazulmarino Con Capucha Oculta ...Julio Andre Alva FloresNo ratings yet

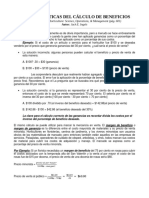

- Las Matemáticas Del Cálculo de BeneficiosDocument1 pageLas Matemáticas Del Cálculo de Beneficioscesar marcanoNo ratings yet

- La Cocina RomanaDocument2 pagesLa Cocina RomanaTatyana Ibañez LopezNo ratings yet

- Pre Supes ToDocument96 pagesPre Supes ToFabi ABNo ratings yet

- Comparación de Yogurt Inoculado Con Cultivo Starter y Bon YurtDocument6 pagesComparación de Yogurt Inoculado Con Cultivo Starter y Bon YurtMonica Alejandra Rivera ToroNo ratings yet

- 51 Creacion de Una Microempresa de Uniformes PDFDocument125 pages51 Creacion de Una Microempresa de Uniformes PDFAntonioOchoaNo ratings yet