You might also like

- Dieta Flexivel e Nutricao - Caio BotturaDocument142 pagesDieta Flexivel e Nutricao - Caio BotturaDudu Vita96% (47)

- Liberacao MiofacialDocument30 pagesLiberacao MiofacialMarcos Bado100% (1)

- Liberacao MiofacialDocument30 pagesLiberacao MiofacialMarcos Bado100% (1)

- CABEDELO - LC Nº 02-97 - CTM - Atualizado Pelas LC 08-01 12-02 16-04 e 25-09Document112 pagesCABEDELO - LC Nº 02-97 - CTM - Atualizado Pelas LC 08-01 12-02 16-04 e 25-09Aureliana AlmeidaNo ratings yet

- Serviço Mesa e BanquetesDocument40 pagesServiço Mesa e BanquetesFerreira Gomes50% (2)

- Livro Gestão Empreendedora E-BookDocument125 pagesLivro Gestão Empreendedora E-BookISailton Reis100% (1)

- Agente de Combate A Endemias PDFDocument140 pagesAgente de Combate A Endemias PDFfernanda_massae100% (5)

- Primeiro Ciclo da Borracha na AmazôniaDocument4 pagesPrimeiro Ciclo da Borracha na AmazôniaAlexandre Rocha100% (2)

- PC03 - 4.00!18!10-17 - Auditoria InternaDocument3 pagesPC03 - 4.00!18!10-17 - Auditoria Internahmp90100% (1)

- Contrato ImóvelDocument5 pagesContrato ImóvelTiago OliveiraNo ratings yet

- Resumo Executivo Plano MetropolitanoDocument164 pagesResumo Executivo Plano MetropolitanoFórum Permanente de Desenvolvimento Estratégico do Estado do RJNo ratings yet

- Contrato TrabalhoDocument2 pagesContrato TrabalhoIsabelly MoraisNo ratings yet

- Lei Orgânica 8.080/90 e Concursos PúblicosDocument82 pagesLei Orgânica 8.080/90 e Concursos PúblicosPriscilla Manhães GomesNo ratings yet

- As Novas Regras Da Língua Portuguesa: O Que MudouDocument1 pageAs Novas Regras Da Língua Portuguesa: O Que MudouIsabelly MoraisNo ratings yet

- Balanço orçamentário de RPPS analisa execução orçamentáriaDocument4 pagesBalanço orçamentário de RPPS analisa execução orçamentáriaIsabelly MoraisNo ratings yet

- Planner2018 EuorganizadoDocument35 pagesPlanner2018 EuorganizadoLarissaMacielNo ratings yet

- A Fragmentação Da Gestão Do RPPSDocument14 pagesA Fragmentação Da Gestão Do RPPSIsabelly MoraisNo ratings yet

- CTPS - Etiqueta2Document2 pagesCTPS - Etiqueta2Isabelly MoraisNo ratings yet

- Exerccio 02 - Sala de AulaDocument4 pagesExerccio 02 - Sala de AulaIsabelly MoraisNo ratings yet

- Exerccio 04 - 2 EstgioDocument3 pagesExerccio 04 - 2 EstgioIsabelly MoraisNo ratings yet

- Contabilidade Aplicada Ao RPPSDocument14 pagesContabilidade Aplicada Ao RPPSIsabelly MoraisNo ratings yet

- Contabilidade Aplicada Ao RPPSDocument14 pagesContabilidade Aplicada Ao RPPSIsabelly MoraisNo ratings yet

- Codigo Do ZoneamentoDocument58 pagesCodigo Do ZoneamentoIsabelly MoraisNo ratings yet

- Fórmulas Básicas - AtuariaisDocument2 pagesFórmulas Básicas - AtuariaisIsabelly MoraisNo ratings yet

- Atividade 4 - EADDocument3 pagesAtividade 4 - EADIsabelly MoraisNo ratings yet

- Planner2018 EuorganizadoDocument35 pagesPlanner2018 EuorganizadoLarissaMacielNo ratings yet

- CDP - Direito Penal 4Document32 pagesCDP - Direito Penal 4AngeloChileNo ratings yet

- Atividade 3 - EADDocument3 pagesAtividade 3 - EADIsabelly MoraisNo ratings yet

- CDP - Direito Penal 4Document32 pagesCDP - Direito Penal 4AngeloChileNo ratings yet

- Modelo Planner 2017Document42 pagesModelo Planner 2017Isabelly MoraisNo ratings yet

- Lista - ConsolidaçãoDocument6 pagesLista - ConsolidaçãoIsabelly MoraisNo ratings yet

- CDP - Direito Penal 4Document32 pagesCDP - Direito Penal 4AngeloChileNo ratings yet

- RESPOSTASDocument3 pagesRESPOSTASIsabelly MoraisNo ratings yet

- Atividade 3 - EAD RespostasDocument2 pagesAtividade 3 - EAD RespostasIsabelly MoraisNo ratings yet

- Anexo I tabelas EFD-ReinfDocument80 pagesAnexo I tabelas EFD-ReinfAlexandre MatosNo ratings yet

- Simulações crédito imobiliário clientes João, Maria, BentoDocument5 pagesSimulações crédito imobiliário clientes João, Maria, BentoAlfredo Dutra (198235)No ratings yet

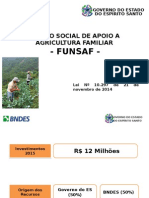

- FUNSAF apoia agricultura familiar no ESDocument14 pagesFUNSAF apoia agricultura familiar no ESFelipe NevesNo ratings yet

- Guias Tecnico PedreirasDocument71 pagesGuias Tecnico PedreirasAntonioNo ratings yet

- Apostila Legislação e Normas TécnicasDocument45 pagesApostila Legislação e Normas TécnicasNatália AlmeidaNo ratings yet

- Benefício assistencial para menor com hidrocefaliaDocument22 pagesBenefício assistencial para menor com hidrocefaliaJardel Nilton SiqueiraNo ratings yet

- Livro Embratur 50 Anos Vfinal Nov2016Document75 pagesLivro Embratur 50 Anos Vfinal Nov2016DeniseValleEGiuseppeNo ratings yet

- II UNIDADE Geografia 9anoDocument3 pagesII UNIDADE Geografia 9anoJuliana BomfimNo ratings yet

- Simulado Gestão de Vendas - 3Document3 pagesSimulado Gestão de Vendas - 3Luiz AbreuNo ratings yet

- 6º Guia de Orientação para Implementação Portal de GovernançaDocument37 pages6º Guia de Orientação para Implementação Portal de GovernançaCraft Milano CraftNo ratings yet

- Boleto 3Document3 pagesBoleto 3jessicarodriguesaviz12No ratings yet

- Registros de estabelecimentos do setor de alimentos no MAPADocument276 pagesRegistros de estabelecimentos do setor de alimentos no MAPAGabriela Lara Pereira100% (1)

- Sondagens de Solo para ResidencialDocument4 pagesSondagens de Solo para ResidencialHeitor SouzaNo ratings yet

- Lista Final de Exercícios Macro IIDocument5 pagesLista Final de Exercícios Macro IIGabriel LemesNo ratings yet

- Ética Empresarial ExercíciosDocument75 pagesÉtica Empresarial ExercíciosthiagoNo ratings yet

- REFLEXÃO DA UFCD - Modelos de Urbanismo e MobilidadeDocument3 pagesREFLEXÃO DA UFCD - Modelos de Urbanismo e MobilidadeManuela LancastreNo ratings yet

- Ence 2006 1 Etapa ProvaDocument27 pagesEnce 2006 1 Etapa ProvaMarcos AndreNo ratings yet

- Tatiane Santos de OliveiraDocument36 pagesTatiane Santos de OliveiraJenai SousaNo ratings yet

- Microeconomia - Unidade 2Document28 pagesMicroeconomia - Unidade 2José Severino100% (1)

- Relatório Sisla - São DionísioDocument4 pagesRelatório Sisla - São DionísioMiguel Machado ManhãesNo ratings yet

- Criar um Catálogo de Serviços essencialDocument7 pagesCriar um Catálogo de Serviços essencialFrancisco JuniorNo ratings yet