You might also like

- Analisi Fondamentale: La Guida Completa alle Tecniche di Trading per Borsa e Forex. Scopri come Investire sui Mercati Finanziari e i Fondamentali Macroeconomici.From EverandAnalisi Fondamentale: La Guida Completa alle Tecniche di Trading per Borsa e Forex. Scopri come Investire sui Mercati Finanziari e i Fondamentali Macroeconomici.No ratings yet

- Come Distinguere Un'azione Value Da Un'azione GrowthDocument18 pagesCome Distinguere Un'azione Value Da Un'azione GrowthRiccardo TaruschioNo ratings yet

- Seven of Nine Analisi FondamentaleDocument57 pagesSeven of Nine Analisi FondamentaleAlessio MastellaNo ratings yet

- Dispensa Di Economia Industriale - Università CattolicaDocument76 pagesDispensa Di Economia Industriale - Università CattolicaLorenzo BrambillaNo ratings yet

- Ragioneria C.A.Document53 pagesRagioneria C.A.giuzzi100% (1)

- Domande Esame Economia IndustrialeDocument54 pagesDomande Esame Economia IndustrialeFederica VaccaNo ratings yet

- Concorrenza Perfetta (Wikipedia)Document3 pagesConcorrenza Perfetta (Wikipedia)debugger20No ratings yet

- Finanza 2Document4 pagesFinanza 2Eleonora BottoniNo ratings yet

- Riassunti Economia IndustrialeDocument117 pagesRiassunti Economia IndustrialeDario Di Francesca75% (4)

- Ragioneria 1° ModuloDocument12 pagesRagioneria 1° ModuloSalvo La RosaNo ratings yet

- Domande Economia E Marketing: Definire Il Retailing Mix E Identificare Gli Elementi Che Lo CostituisconoDocument22 pagesDomande Economia E Marketing: Definire Il Retailing Mix E Identificare Gli Elementi Che Lo CostituisconoDiego MagroNo ratings yet

- Domande FinanzaDocument12 pagesDomande FinanzaMarcoNo ratings yet

- M&a Valutazione D'impresaDocument10 pagesM&a Valutazione D'impresamarcobertocchiNo ratings yet

- Economia e Organizzazione IndustrialeDocument60 pagesEconomia e Organizzazione IndustrialeBetty MarrasNo ratings yet

- Analisi Tecnica Di BaseDocument24 pagesAnalisi Tecnica Di Baseutof2296No ratings yet

- Economia e Gestione Impresa - 2 11.13.24Document48 pagesEconomia e Gestione Impresa - 2 11.13.24regina.amatiNo ratings yet

- Estimo GeneraleDocument25 pagesEstimo GeneralePietro BellinoNo ratings yet

- Modulo 5Document96 pagesModulo 5Rosario S. LicitraNo ratings yet

- 5) Forme Di MercatoDocument9 pages5) Forme Di MercatoIonut Ionita100% (1)

- Capitolo 4 Economia e Gestione Delle ImpreseDocument18 pagesCapitolo 4 Economia e Gestione Delle ImpreseCristina LombardoNo ratings yet

- Schemi Uniti Esame PoliticaDocument87 pagesSchemi Uniti Esame PoliticaGiulia ChistéNo ratings yet

- MBA102Document3 pagesMBA102Vikash SinhaNo ratings yet

- 03 - Forme Di Mercato PDFDocument28 pages03 - Forme Di Mercato PDFGIOVANNI100% (1)

- Expert Advisor e Strategie di Trading Forex: Porta il Tuo Expert Advisor e il Trading Forex ad un Livello SuperioreFrom EverandExpert Advisor e Strategie di Trading Forex: Porta il Tuo Expert Advisor e il Trading Forex ad un Livello SuperioreNo ratings yet

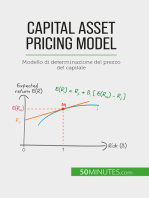

- Capital Asset Pricing Model: Modello di determinazione del prezzo del capitaleFrom EverandCapital Asset Pricing Model: Modello di determinazione del prezzo del capitaleNo ratings yet

- POLITICA ECONOMICA E STRATEGIE AZIENDALI N. Acocella (Riassunto)Document65 pagesPOLITICA ECONOMICA E STRATEGIE AZIENDALI N. Acocella (Riassunto)mike85mikeNo ratings yet

- 6 - Analisi Tecnica Dei Mercati Finanziari - Trading OperativoDocument41 pages6 - Analisi Tecnica Dei Mercati Finanziari - Trading Operativoluigixv80No ratings yet

- Il glossario del trading: I termini da conoscere e approfondire per prendere confidenza con il campo del trading a livello operativoFrom EverandIl glossario del trading: I termini da conoscere e approfondire per prendere confidenza con il campo del trading a livello operativoNo ratings yet

- Come scegliere i fondi comuni d'investimento: Manuale praticoFrom EverandCome scegliere i fondi comuni d'investimento: Manuale praticoNo ratings yet

- Mishkin Capitolo 13 Istituzioni e Mercati FinanziariDocument11 pagesMishkin Capitolo 13 Istituzioni e Mercati FinanziariFFaaNo ratings yet

- MICROECONOMIADocument14 pagesMICROECONOMIALeopoldo BolognaNo ratings yet

- Errori Di PosizionamentoDocument4 pagesErrori Di Posizionamentogiuseppemiranda631No ratings yet

- Appunti Intermediari Modulo II Prof Lippi Unicatt CremonaDocument64 pagesAppunti Intermediari Modulo II Prof Lippi Unicatt CremonaRebecca BonviniNo ratings yet

- Scienza Delle Finanze: Teoria Positiva E NormativaDocument80 pagesScienza Delle Finanze: Teoria Positiva E NormativaPaola PiccioneNo ratings yet

- Strategia Di ImpresaDocument36 pagesStrategia Di Impresacarlo.pisacane88No ratings yet

- Scalping GioacchiniDocument47 pagesScalping GioacchiniLorenzo PichierriNo ratings yet

- Il trading in opzioni reso semplice - la guida introduttiva al trading in opzioni e alle principali strategie di option trading.From EverandIl trading in opzioni reso semplice - la guida introduttiva al trading in opzioni e alle principali strategie di option trading.Rating: 3.5 out of 5 stars3.5/5 (3)

- Configurazioni Di CapitaleDocument7 pagesConfigurazioni Di CapitaleDanilo TuostoNo ratings yet

- Appunti Prof. MarafiotiDocument13 pagesAppunti Prof. Marafiotivaazpato00No ratings yet

- L'ANALISI FONDAMENTALE NEL TRADING RESA SEMPLICE. La guida introduttiva alle tecniche di analisi fondamentale e alle strategie di anticipazione degli eventi che muovono i mercati.From EverandL'ANALISI FONDAMENTALE NEL TRADING RESA SEMPLICE. La guida introduttiva alle tecniche di analisi fondamentale e alle strategie di anticipazione degli eventi che muovono i mercati.Rating: 4 out of 5 stars4/5 (4)

- Benefici Di Un'unione MonetariaDocument6 pagesBenefici Di Un'unione MonetariaMAURIZIO STANICNo ratings yet

- Revenue ManagementDocument4 pagesRevenue ManagementBarbara G.No ratings yet

- Economia e Gestione Delle ImpreseDocument9 pagesEconomia e Gestione Delle ImpreseDanilo SciutoNo ratings yet

- Stime AziendaliDocument5 pagesStime Aziendalidomenico.cardinale84No ratings yet

- Riassunto Compelto Del Libro Di MarketingDocument75 pagesRiassunto Compelto Del Libro Di Marketingangelamorana18No ratings yet

- Deprezzare gradualmente: Padroneggiare strategie per il profitto e la dominanza del mercatoFrom EverandDeprezzare gradualmente: Padroneggiare strategie per il profitto e la dominanza del mercatoNo ratings yet

- Trading Scalping Gioacchini - Corso ScalpingDocument47 pagesTrading Scalping Gioacchini - Corso ScalpingOmar Cendron0% (1)

- Il Piano di Accumulo (PAC) reso semplice: Come e perché investire in borsa attraverso la costruzione di piani di accumulo automatici pensati su misura per capitalizzare i propri obiettiviFrom EverandIl Piano di Accumulo (PAC) reso semplice: Come e perché investire in borsa attraverso la costruzione di piani di accumulo automatici pensati su misura per capitalizzare i propri obiettiviRating: 3 out of 5 stars3/5 (1)

- A1 GpoDocument5 pagesA1 GpoValentina PaciniNo ratings yet

- Finanza Aziendale - Case Study 2Document7 pagesFinanza Aziendale - Case Study 2flavioavallone3No ratings yet

- Economi Industriale Riassunto Da 171pag.Document171 pagesEconomi Industriale Riassunto Da 171pag.Carla GarufiNo ratings yet

- La Programmazione Genetica Di Sistemi Di Trading PDFDocument10 pagesLa Programmazione Genetica Di Sistemi Di Trading PDFbehr065No ratings yet

- Cap 4 - Mercato PerfettoDocument13 pagesCap 4 - Mercato PerfettoValentino PiescoNo ratings yet

- Forza Relativa PDFDocument5 pagesForza Relativa PDFToninoNo ratings yet

- Concorrenza Perfetta-Massimizzazione ProfittoDocument5 pagesConcorrenza Perfetta-Massimizzazione ProfittoLaura Lucia LongoNo ratings yet

- Bilancio INPS Assistenza Vs PrevidenzaDocument23 pagesBilancio INPS Assistenza Vs PrevidenzaPaola VerdiNo ratings yet

- GlucosolDocument2 pagesGlucosolPaola VerdiNo ratings yet

- La Fusione Fredda e Le Nuove Mini-Armi AtomicheDocument8 pagesLa Fusione Fredda e Le Nuove Mini-Armi AtomichePaola VerdiNo ratings yet

- E-Mail Trapelate Di Hillary Clinton Rivelano Che La NATO Ha Ucciso Gheddafi Per Fermare La Moneta Aurea AfricanaDocument6 pagesE-Mail Trapelate Di Hillary Clinton Rivelano Che La NATO Ha Ucciso Gheddafi Per Fermare La Moneta Aurea AfricanaPaola VerdiNo ratings yet

- Bergamo e Brescia Vaccinazioni MeningiteDocument9 pagesBergamo e Brescia Vaccinazioni MeningitePaola VerdiNo ratings yet

- Bengasi 2012Document1 pageBengasi 2012Paola VerdiNo ratings yet

- Catalogo NutrigeaDocument56 pagesCatalogo NutrigeaPaola VerdiNo ratings yet

- Brochure Trading Pricing Bank ItDocument20 pagesBrochure Trading Pricing Bank ItPaola VerdiNo ratings yet

- Perchè La Guerra Con L'iran È InevitabileDocument12 pagesPerchè La Guerra Con L'iran È InevitabilePaola VerdiNo ratings yet

- De Robertis - Note Sull'antropologia Di Giovanni Pico e Niccolo' Macchiavelli PDFDocument9 pagesDe Robertis - Note Sull'antropologia Di Giovanni Pico e Niccolo' Macchiavelli PDFPaola VerdiNo ratings yet

- Come Funziona La RicercaDocument13 pagesCome Funziona La RicercaPaola VerdiNo ratings yet

- Zolla Prefazione Signore Degli AnelliDocument11 pagesZolla Prefazione Signore Degli AnelliPaola VerdiNo ratings yet

- Samsung TAB 8Document1 pageSamsung TAB 8Paola VerdiNo ratings yet

- L'invasione Turca Di CiproDocument6 pagesL'invasione Turca Di CiproPaola VerdiNo ratings yet

- Sostenere TRansizione Energetica - 2050Document6 pagesSostenere TRansizione Energetica - 2050Paola VerdiNo ratings yet

- Available Markets ItDocument2 pagesAvailable Markets ItPaola VerdiNo ratings yet

- La Fabbrica Della Candidata Sintetica. Spiegata BeneDocument9 pagesLa Fabbrica Della Candidata Sintetica. Spiegata BenePaola VerdiNo ratings yet

- Pfizer Metodologia Del Trial Usato Per L'autorizzazione D'emergenzaDocument10 pagesPfizer Metodologia Del Trial Usato Per L'autorizzazione D'emergenzaPaola VerdiNo ratings yet

- Ngo DiemDocument6 pagesNgo DiemPaola VerdiNo ratings yet

- Hawaii and USADocument5 pagesHawaii and USAPaola VerdiNo ratings yet

- Birth of WelfareDocument7 pagesBirth of WelfarePaola VerdiNo ratings yet

- La Storia Dimenticata - Gli Ebrei Khazari - TelegraphDocument14 pagesLa Storia Dimenticata - Gli Ebrei Khazari - TelegraphPaola VerdiNo ratings yet

- Kosovo 4Document4 pagesKosovo 4Paola VerdiNo ratings yet

- Martinetus - Alea Iacta EstDocument5 pagesMartinetus - Alea Iacta EstPaola VerdiNo ratings yet

- Kosovo 2Document6 pagesKosovo 2Paola VerdiNo ratings yet

- Kosovo 3Document5 pagesKosovo 3Paola VerdiNo ratings yet

- Maurizioblondet - It-Come Hitler Salvò Leconomia Qualche Idea Per Oggi - 1Document156 pagesMaurizioblondet - It-Come Hitler Salvò Leconomia Qualche Idea Per Oggi - 1Paola VerdiNo ratings yet

- 2020-01-22 Il Fatto - Draghi PDFDocument26 pages2020-01-22 Il Fatto - Draghi PDFPaola VerdiNo ratings yet

- R Link2 NX1062 10 - ITA PDFDocument146 pagesR Link2 NX1062 10 - ITA PDFPaola VerdiNo ratings yet

- Statistica: Concetti FondamentaliDocument75 pagesStatistica: Concetti FondamentaliAlessandro ColleoniNo ratings yet

- Esercitazioni - Fondamenti Di Misure Meccaniche e TermicheDocument22 pagesEsercitazioni - Fondamenti Di Misure Meccaniche e TermichePierGiorgioFossiNo ratings yet

- Isbn6496-0 App1Document10 pagesIsbn6496-0 App11No ratings yet

- Corso Analisi TecnicaDocument47 pagesCorso Analisi Tecnicaicaro2312No ratings yet

- Dispense Linguaggio CDocument49 pagesDispense Linguaggio Cful90No ratings yet

- Statistica Gherghi Unico PDFDocument743 pagesStatistica Gherghi Unico PDFSimoneNo ratings yet