You might also like

- Curso básico HP-12cDocument16 pagesCurso básico HP-12ctioflavioNo ratings yet

- Program A Detal Ha Do Exam Ec FPDocument26 pagesProgram A Detal Ha Do Exam Ec FPArtemio Aguirre GoulartNo ratings yet

- Concurso Público UFSM 2017Document17 pagesConcurso Público UFSM 2017Maikel KolinskiNo ratings yet

- Gabarito Concurso Público 2017 III 9wEl5Ug PDFDocument5 pagesGabarito Concurso Público 2017 III 9wEl5Ug PDFArtemio Aguirre GoulartNo ratings yet

- Primeiros passos com fundos de investimentoDocument21 pagesPrimeiros passos com fundos de investimentoArtemio Aguirre GoulartNo ratings yet

- Livro TOPDerivativosDocument118 pagesLivro TOPDerivativosm074h3u5No ratings yet

- Utilização HP 12CDocument16 pagesUtilização HP 12Cbcoliveira796897No ratings yet

- Instruções básicas para uso da calculadora HP-12CDocument21 pagesInstruções básicas para uso da calculadora HP-12Cjuan05raNo ratings yet

- Apimec Máterias PDFDocument9 pagesApimec Máterias PDFnelsonNo ratings yet

- Derivativos: conceitos e estratégias de usoDocument11 pagesDerivativos: conceitos e estratégias de usoArtemio Aguirre GoulartNo ratings yet

- Análise Técnica FundamentosDocument1 pageAnálise Técnica FundamentosArtemio Aguirre GoulartNo ratings yet

- D 04 20 06 Orientacoes de Estudo CGA 1.8Document85 pagesD 04 20 06 Orientacoes de Estudo CGA 1.8Artemio Aguirre GoulartNo ratings yet

- Conteúdo CnpiDocument1 pageConteúdo CnpiArtemio Aguirre GoulartNo ratings yet

- D 04 20 06 Orientacoes de Estudo CGA 1.8Document85 pagesD 04 20 06 Orientacoes de Estudo CGA 1.8Artemio Aguirre GoulartNo ratings yet

- Apimec Máterias PDFDocument9 pagesApimec Máterias PDFnelsonNo ratings yet

- Venda Enriquece pdfDocument1 pageVenda Enriquece pdfArtemio Aguirre Goulart71% (14)

- Manual de Candidatura AAI 01-12-2015Document10 pagesManual de Candidatura AAI 01-12-2015Artemio Aguirre GoulartNo ratings yet

- 1515782178certificaes Do Mercado Financeiro - CFADocument1 page1515782178certificaes Do Mercado Financeiro - CFAArtemio Aguirre GoulartNo ratings yet

- Manual de Certificacao ProfissionalDocument27 pagesManual de Certificacao ProfissionalArtemio Aguirre GoulartNo ratings yet

- Programação CARDocument1 pageProgramação CARArtemio Aguirre GoulartNo ratings yet

- Mercados Derivativos - Introdução ao Mercado de DerivativosDocument64 pagesMercados Derivativos - Introdução ao Mercado de DerivativosWanderlei De Sá AzevedoNo ratings yet

- Regulamento - Exame - AAI 01 12 2015Document18 pagesRegulamento - Exame - AAI 01 12 2015Artemio Aguirre GoulartNo ratings yet

- Poder Aéreo - Forças Aéreas e Indústria AeronáuticaDocument8 pagesPoder Aéreo - Forças Aéreas e Indústria AeronáuticaArtemio Aguirre GoulartNo ratings yet

- Francisco Cândido Xavier - Parnaso de Além-Túmulo espíritos diversosDocument389 pagesFrancisco Cândido Xavier - Parnaso de Além-Túmulo espíritos diversosCacildaLuz100% (2)

- Manual de Negociação-Lei 12.996-2014Document97 pagesManual de Negociação-Lei 12.996-2014LucasNo ratings yet

- Novo Documento de TextoDocument1 pageNovo Documento de TextoArtemio Aguirre GoulartNo ratings yet

- Analise Grafica BasicoDocument18 pagesAnalise Grafica BasicoLucasae100% (5)

- CPA10RESUMODocument10 pagesCPA10RESUMOedugdsouzaNo ratings yet

- Curso Opções 20Document28 pagesCurso Opções 20Artemio Aguirre GoulartNo ratings yet

- Banhos Ciganos 2Document431 pagesBanhos Ciganos 2Luciana Gimena Pucheta Rial75% (4)

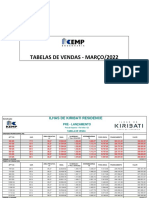

- Tabelas de Vendas Kemp - Março 2022 - CorretoresDocument17 pagesTabelas de Vendas Kemp - Março 2022 - CorretoresWalber Oliveira RodriguesNo ratings yet

- Le Yoga de l'immortalité-PTBRDocument194 pagesLe Yoga de l'immortalité-PTBRLawrent HipsterNo ratings yet

- 3 Avaliacao Investimentos ReaisDocument70 pages3 Avaliacao Investimentos ReaisBeatriz RodriguesNo ratings yet

- UnimedDocument1 pageUnimedAna FurtadoNo ratings yet

- História do Pensamento EconómicoDocument110 pagesHistória do Pensamento EconómicoS.NhabindeNo ratings yet

- Atividade 07Document2 pagesAtividade 07os sousasNo ratings yet

- Operações com Terceiros e Letras a ReceberDocument34 pagesOperações com Terceiros e Letras a ReceberCrimilde100% (1)

- Remir o Tempo - Myle MunroeDocument4 pagesRemir o Tempo - Myle MunroeGabriel Valadares100% (3)

- 100 Dicas para Passar em Concursos PúblicosDocument27 pages100 Dicas para Passar em Concursos PúblicosDiego100% (1)

- Guia Renda PassivaDocument7 pagesGuia Renda PassivaTaziane AraujoNo ratings yet

- Estratégias de comercialização agrícolaDocument41 pagesEstratégias de comercialização agrícolawhuntingNo ratings yet

- DESAFIO 500k - MentoriaDocument11 pagesDESAFIO 500k - MentoriaAlvaro Dias VaccariNo ratings yet

- EBITDA, EBIT e EVADocument22 pagesEBITDA, EBIT e EVASaulo PontesNo ratings yet

- Fatura Cliente Joyce FernandaDocument1 pageFatura Cliente Joyce FernandaFernanda Do nascimentoNo ratings yet

- Deus é a fonte do meu provimentoDocument1 pageDeus é a fonte do meu provimentoGdcosta01100% (1)

- Trabalho - Risco de CrédtoDocument3 pagesTrabalho - Risco de CrédtoLarissa GiampietroNo ratings yet

- Exercícios HP 12cDocument107 pagesExercícios HP 12ccarlos_contabeisNo ratings yet

- O Caminho para A Vida A Bordo - Diogo KyrillosDocument20 pagesO Caminho para A Vida A Bordo - Diogo KyrillosAndre AndrespNo ratings yet

- Noções Básicas do Sistema MonetárioDocument5 pagesNoções Básicas do Sistema MonetárioFernanda Goulart KelmNo ratings yet

- O Mundo Do Internando - GoffmanDocument14 pagesO Mundo Do Internando - GoffmanGilberto de SouzaNo ratings yet

- O Pagamento Deste Documento Deverá Ser Efetuado Pelo Seu Valor Total - em Nenhuma Hipótese Poderá Ser Aceito Pagamento de Parte Do Valor Deste BoletoDocument1 pageO Pagamento Deste Documento Deverá Ser Efetuado Pelo Seu Valor Total - em Nenhuma Hipótese Poderá Ser Aceito Pagamento de Parte Do Valor Deste BoletoMegaCenter TurilândiaNo ratings yet

- Contribuições RC 2018Document3 pagesContribuições RC 2018Marcos FeitosaNo ratings yet

- Os Segredos Da Mente Milionária - T. Harv EkerDocument8 pagesOs Segredos Da Mente Milionária - T. Harv EkerflaviaNo ratings yet

- Matemática financeira aplicada a problemas de engenharia econômicaDocument39 pagesMatemática financeira aplicada a problemas de engenharia econômicaHenrique YuNo ratings yet

- Matemática financeira: capitalização e taxasDocument15 pagesMatemática financeira: capitalização e taxasNetally AyshaNo ratings yet

- SIGAFIN Dicas e Truques MicrosigaDocument18 pagesSIGAFIN Dicas e Truques MicrosigaRafael Castro RoussefNo ratings yet

- Contrato MutuoDocument1 pageContrato MutuoSarah RafaelNo ratings yet

- Investimentos para MédicosDocument10 pagesInvestimentos para MédicosAnderson de Souza GlozerNo ratings yet

- Slide - Curso Lucro RealDocument294 pagesSlide - Curso Lucro RealChristian Milek BlechNo ratings yet