You might also like

- La acción popular: análisis evolutivo de algunas temáticas en los 20 años de vigencia de la Ley 472 de 1998. Volumen IIFrom EverandLa acción popular: análisis evolutivo de algunas temáticas en los 20 años de vigencia de la Ley 472 de 1998. Volumen IINo ratings yet

- Los derechos conexos no son conexos (al derecho de autor)From EverandLos derechos conexos no son conexos (al derecho de autor)No ratings yet

- Sociedades Por Acciones SimplificadasDocument21 pagesSociedades Por Acciones SimplificadasDiana Katerin Iguavita NonsoqNo ratings yet

- Diferencias Entre Tipos SocietariosDocument1 pageDiferencias Entre Tipos Societariosabogados_cervantes100% (1)

- Sociedades Civiles y ComercialesDocument6 pagesSociedades Civiles y ComercialesTatiana QuintoNo ratings yet

- Lectura Seleccionada #10Document16 pagesLectura Seleccionada #10Maximo Ala EnriqueNo ratings yet

- Trabajo Práctico #2 Parte Especial SociedadesDocument3 pagesTrabajo Práctico #2 Parte Especial SociedadesLuciana LopezNo ratings yet

- Infografía - Procedimiento Administrativo Disciplinario PDFDocument1 pageInfografía - Procedimiento Administrativo Disciplinario PDFVida Santa CeciliaNo ratings yet

- Derecho ComercialDocument43 pagesDerecho ComercialPrincyNo ratings yet

- Personas Jurídicas Con Fin Económico PDFDocument2 pagesPersonas Jurídicas Con Fin Económico PDFGino RengifoNo ratings yet

- Derecho Del ConsumidorDocument5 pagesDerecho Del ConsumidorCamila AlessandraNo ratings yet

- Impuesto General A Las VentasDocument116 pagesImpuesto General A Las VentasWilliam DextreNo ratings yet

- Los Principios de La Conciliación y La Ley N TareaDocument3 pagesLos Principios de La Conciliación y La Ley N TareaJeniffer BCNo ratings yet

- Tribunal de Contrataciones Del Estado-Grupo 3Document23 pagesTribunal de Contrataciones Del Estado-Grupo 3MARIA ELISANo ratings yet

- Responsabilidad Solidaria de Los Representantes Legales en Materia Tribuatria - Tesis-Katia SanchezDocument80 pagesResponsabilidad Solidaria de Los Representantes Legales en Materia Tribuatria - Tesis-Katia SanchezEBERTHS GONZALES CHOY100% (1)

- Nulidad y Anulabilidad de Acuerdos de La Junta General de Las Sociedades AnonimasDocument19 pagesNulidad y Anulabilidad de Acuerdos de La Junta General de Las Sociedades AnonimasFreddy Carlos HUAMAN VILLEGASNo ratings yet

- 3da. PRACTICA SEGUNDA PERMA. GARAN. ATIPICAS CONTRATODocument6 pages3da. PRACTICA SEGUNDA PERMA. GARAN. ATIPICAS CONTRATOraul fernandezNo ratings yet

- Contrato de FianzaDocument44 pagesContrato de FianzaDiego Rafael Peláez RodríguezNo ratings yet

- Webinar Obligaciones Formales Ante La SUNATDocument47 pagesWebinar Obligaciones Formales Ante La SUNATjNo ratings yet

- La Técnica Del Valor Agregado Como Herramienta en La Interpretación de Las Normas Del Impuesto General A Las VentasDocument3 pagesLa Técnica Del Valor Agregado Como Herramienta en La Interpretación de Las Normas Del Impuesto General A Las Ventasfiorella ao0% (2)

- Principios Del Derecho Del TrabajoDocument1 pagePrincipios Del Derecho Del TrabajoIVAN DANIEL MONTESINOS PEREZ100% (1)

- Contrato Compra Venta Garantizada - Informe PreliminarDocument2 pagesContrato Compra Venta Garantizada - Informe Preliminarapi-3701256100% (1)

- El Concepto de Renta-2019-2Document33 pagesEl Concepto de Renta-2019-2AaromTinocoGutarraNo ratings yet

- Contratos Atípicos Modernos 23Document33 pagesContratos Atípicos Modernos 23KEVIN HUILLCAMISANo ratings yet

- Contrato Atipico, PublicidadDocument2 pagesContrato Atipico, PublicidadDulce HernandezNo ratings yet

- Modifican Reglamento de Inscripciones Del Registro de PrediosDocument3 pagesModifican Reglamento de Inscripciones Del Registro de PrediosJurisprudencia Registral PerúNo ratings yet

- Modelo de Escrito de Excepcion de Cosa JuzgadaDocument13 pagesModelo de Escrito de Excepcion de Cosa JuzgadagreysNo ratings yet

- Jurisprudencia de Defraudacion de RentaDocument2 pagesJurisprudencia de Defraudacion de RentajazmineNo ratings yet

- Constitucion de Una EmpresaDocument24 pagesConstitucion de Una EmpresachbretherNo ratings yet

- El Contrato y El Acto Jurídico en El Código Civil - 1602552730773Document8 pagesEl Contrato y El Acto Jurídico en El Código Civil - 1602552730773Saliciana Gladys Roque ApazaNo ratings yet

- Concepto de Renta - Derecho Tributario 2Document116 pagesConcepto de Renta - Derecho Tributario 2Jimmy Salas RojasNo ratings yet

- (15.07.19) Proceso de Tutela Especial de VCMDocument110 pages(15.07.19) Proceso de Tutela Especial de VCMWilly ArceNo ratings yet

- Recurso de Reclamacion ImprimirDocument3 pagesRecurso de Reclamacion ImprimirKath LDNo ratings yet

- Organos de La Sociedad Anonima de PERÚ, FRANCIA y PORTUGALDocument92 pagesOrganos de La Sociedad Anonima de PERÚ, FRANCIA y PORTUGALGreisy AlarcónNo ratings yet

- Derecho TributarioDocument11 pagesDerecho TributarioFRANSSHESKA100% (2)

- Beneficio Penitenciario AudienciaDocument2 pagesBeneficio Penitenciario AudienciaAntonioNo ratings yet

- Derecho de Sucesiones La LegitimaDocument35 pagesDerecho de Sucesiones La LegitimaCecilia Enrique GuerreroNo ratings yet

- Ensayo de Riggs ContanpalmerDocument21 pagesEnsayo de Riggs Contanpalmerlesmes100% (1)

- Paso A Paso de Un Proceso PenalDocument5 pagesPaso A Paso de Un Proceso PenalPaul Shader Abal HaroNo ratings yet

- OmcDocument19 pagesOmcEvelyn R. León LópezNo ratings yet

- VIII Pleno Casatorio CivilDocument13 pagesVIII Pleno Casatorio CivilCarlos AlzateNo ratings yet

- Deductivos InductivosDocument3 pagesDeductivos InductivosMarysol RuizNo ratings yet

- Derecho SocietarioDocument21 pagesDerecho SocietarioElver RubioNo ratings yet

- Modelo Toulmin-OtrosDocument19 pagesModelo Toulmin-OtrosA PNo ratings yet

- Constitucion AlDocument15 pagesConstitucion AlFiorella Castillo LarriviereNo ratings yet

- Diferencias Entre El Arrendamiento y Arrendamiento FinancieroDocument8 pagesDiferencias Entre El Arrendamiento y Arrendamiento FinancierohaluNo ratings yet

- S3. Legalidad Pablo-MaldonadoDocument20 pagesS3. Legalidad Pablo-MaldonadoKimberly Quintana ZevallosNo ratings yet

- Domicilio Fiscal y Domicilio ProcesalDocument6 pagesDomicilio Fiscal y Domicilio ProcesalMilagros Selene Ninaquispe ArboledaNo ratings yet

- Derecho ComercialDocument5 pagesDerecho ComercialFlavio CesarNo ratings yet

- Derecho Procesal TributarioDocument3 pagesDerecho Procesal TributarioLuzmar Da SilvaNo ratings yet

- El Derecho Al Matrimonio Igualitario RGHDocument2 pagesEl Derecho Al Matrimonio Igualitario RGHsofiabloemNo ratings yet

- Diapositiva Semana 5Document16 pagesDiapositiva Semana 5Fernando AlvarezNo ratings yet

- Impuesto Predial 1Document6 pagesImpuesto Predial 1CieloMendozaNo ratings yet

- Funciones y Atribuciones de Los Gobiernos Regionales y LocalesDocument8 pagesFunciones y Atribuciones de Los Gobiernos Regionales y LocalesMiguel Angel Contreras SaldañaNo ratings yet

- Contratación en MasaDocument5 pagesContratación en MasaDeisy Mirian Acuña LaymeNo ratings yet

- ConcesionesDocument12 pagesConcesionesJuan Alfredo Zarate PinedoNo ratings yet

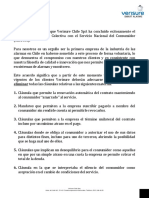

- Sernac - VerisureDocument25 pagesSernac - VerisureAnonymous ABPUPbKNo ratings yet

- Cas-1254-2009-H-2 REPRESENTACION - ABUSO DE PODERES DE REPRESENTACIONDocument2 pagesCas-1254-2009-H-2 REPRESENTACION - ABUSO DE PODERES DE REPRESENTACIONJean Pierre FoxtropNo ratings yet

- Código Del Comercio ColombianoDocument11 pagesCódigo Del Comercio ColombianoMelissa UsugaNo ratings yet

- Reglamento - de - Organizacion - y - Funciones - ROF - MUNIPALIDAD HUAURADocument73 pagesReglamento - de - Organizacion - y - Funciones - ROF - MUNIPALIDAD HUAURAKorin HsNo ratings yet

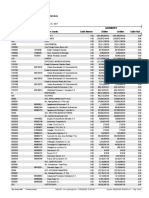

- Reporte Terc020101Document2 pagesReporte Terc020101CAROLINANo ratings yet

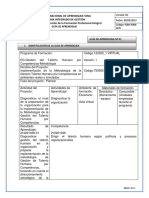

- Guia - de - Aprendizaje 1 PDFDocument12 pagesGuia - de - Aprendizaje 1 PDFCAROLINANo ratings yet

- Cierre Cuentas de Balance Alfredo RestrepoDocument5 pagesCierre Cuentas de Balance Alfredo RestrepoCAROLINANo ratings yet

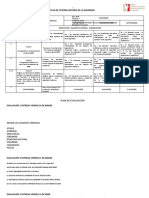

- Perfil de CargosDocument16 pagesPerfil de CargosCAROLINANo ratings yet

- Guia de Aprendizaje 2 PDFDocument13 pagesGuia de Aprendizaje 2 PDFJuan CarlosNo ratings yet

- Guia - de - Aprendizaje 1 PDFDocument12 pagesGuia - de - Aprendizaje 1 PDFCAROLINANo ratings yet

- Mapa Mental (MFPC)Document1 pageMapa Mental (MFPC)CAROLINANo ratings yet

- Guia de Aprendizaje 6Document11 pagesGuia de Aprendizaje 6LUIS ALBERTO LOPEZNo ratings yet

- Guia de Aprendizaje 3Document8 pagesGuia de Aprendizaje 3CAROLINANo ratings yet

- Descargable Ada5Document40 pagesDescargable Ada5MARIA ANDREANo ratings yet

- Taller 2 Analisis Vertical y HorizontalDocument10 pagesTaller 2 Analisis Vertical y HorizontalCAROLINANo ratings yet

- Guia de Aprendizaje 3Document8 pagesGuia de Aprendizaje 3CAROLINANo ratings yet

- Capacitacion EamDocument196 pagesCapacitacion EamCAROLINANo ratings yet

- Paralelo Codigos CiiuDocument52 pagesParalelo Codigos CiiuCAROLINANo ratings yet

- Gnol U3 A2 AznpDocument19 pagesGnol U3 A2 AznpJosé Solorio HueytletlNo ratings yet

- Estudio de Caso - Actividad1 - Evidencia2Document1 pageEstudio de Caso - Actividad1 - Evidencia2IVONNE VANESSA IPUZ ROMERO0% (1)

- Derechos Humanos en ColombiaDocument12 pagesDerechos Humanos en ColombiaANGELICA ROZONo ratings yet

- Que Pasos Debo Seguir para Constituir Una SociedadDocument1 pageQue Pasos Debo Seguir para Constituir Una SociedadabelNo ratings yet

- Resolución #0043-2022-TCE-S4 PDFDocument29 pagesResolución #0043-2022-TCE-S4 PDFFRANKNo ratings yet

- Demanda Impuesto PredialDocument7 pagesDemanda Impuesto PredialJaimeHdpNo ratings yet

- Dias Inhabiles 2022 ConafeDocument2 pagesDias Inhabiles 2022 ConafeAdrián Alejandro Ruíz santizoNo ratings yet

- L1. Disposiciones Generales Del Derecho Procesal CivilDocument3 pagesL1. Disposiciones Generales Del Derecho Procesal CivilOscar EstradaNo ratings yet

- Derecho RomanoDocument92 pagesDerecho RomanoJoel Adrián RíosNo ratings yet

- Resumen 2 P - TributarioDocument76 pagesResumen 2 P - TributarioCata ArigósNo ratings yet

- Fuentes Derecho RomanoDocument1 pageFuentes Derecho RomanoRita SanchezNo ratings yet

- Solicito Copia Certificada de Sentencia y Otro Jorge MezaDocument2 pagesSolicito Copia Certificada de Sentencia y Otro Jorge MezaWilmer Segundo Effio TuñoqueNo ratings yet

- Procesos Cautelares, Incidentes y TerceríasDocument56 pagesProcesos Cautelares, Incidentes y TerceríasOrnela Valentina Morales HerreraNo ratings yet

- INVESTIGACIÓN. EL HOGAR. Derecho Civil II.Document8 pagesINVESTIGACIÓN. EL HOGAR. Derecho Civil II.johanyberthNo ratings yet

- Contrato de DonaciónDocument6 pagesContrato de DonaciónKarla GarcíaNo ratings yet

- Escrito ....Document3 pagesEscrito ....robinsongy3006No ratings yet

- El Proceso de Regionalizacion en El PeruDocument23 pagesEl Proceso de Regionalizacion en El PeruYureli Salazar QuirozNo ratings yet

- Acoso LaboralDocument6 pagesAcoso LaboralYessika Xiomara Silva VelasquezNo ratings yet

- Los Jjudios Sefardies y La Patria EspañolaDocument15 pagesLos Jjudios Sefardies y La Patria EspañolaDiego AndrésNo ratings yet

- CUL Null PDFDocument2 pagesCUL Null PDFALEXANDER RAUL CHOQUE VILCANo ratings yet

- Boletín Jurídico 433Document2 pagesBoletín Jurídico 433ESAU MIZRAIM ALVAREZ VALVERDENo ratings yet

- Cuaderno de Campo Semana 13 PDFDocument23 pagesCuaderno de Campo Semana 13 PDFgabrielo3000No ratings yet

- Trabajo Final - Orígenes Del Derecho ComparadoDocument16 pagesTrabajo Final - Orígenes Del Derecho ComparadoAntonio Soñé BurgosNo ratings yet

- Plan de Cátedra. Historia de La SeguridadDocument3 pagesPlan de Cátedra. Historia de La SeguridadEmanuel RosalesNo ratings yet

- Tesis 2024126Document2 pagesTesis 2024126Alexa RamírezNo ratings yet

- Etica VS Decalogo de Un AbogadoDocument5 pagesEtica VS Decalogo de Un AbogadoIliana ChiruNo ratings yet

- Inf-1d-Informe-carp-68-Aprobado Primer Debate Proyecto Coìdigo Orgaìnico PinnaDocument371 pagesInf-1d-Informe-carp-68-Aprobado Primer Debate Proyecto Coìdigo Orgaìnico PinnagabandpaulaNo ratings yet

- Res 2020003590083014000634436Document1 pageRes 2020003590083014000634436Estudio Juridico Torres AsociadosNo ratings yet

- Consulta en Materia FiscalDocument7 pagesConsulta en Materia FiscalAlexander EspinosaNo ratings yet

- Art Ilicitud Sustancial 1Document39 pagesArt Ilicitud Sustancial 1deyaniraNo ratings yet