You might also like

- Contabilidade Geral - Exercícios - ContábeisDocument5 pagesContabilidade Geral - Exercícios - ContábeisDebiticia100% (16)

- Lista de Exercícios para Fixação 1Document4 pagesLista de Exercícios para Fixação 1José Martimiano da SilvaNo ratings yet

- Lista de ExercíciosDocument15 pagesLista de Exercícioskabelo770% (1)

- Estatuto de Cooperativa EducacionalDocument21 pagesEstatuto de Cooperativa EducacionalAdriana Moneda Mangabeira SantosNo ratings yet

- Classificar contas patrimoniais e extra-patrimoniaisDocument3 pagesClassificar contas patrimoniais e extra-patrimoniaismattheus_muniz9718No ratings yet

- Exercícios Aula 08-03Document5 pagesExercícios Aula 08-03Dari Junior100% (1)

- Exercícios Aula 08-03Document5 pagesExercícios Aula 08-03Dari Junior100% (1)

- Contabilidade para Polícia Federal: Equação patrimonial e situação líquidaDocument34 pagesContabilidade para Polícia Federal: Equação patrimonial e situação líquidaLuandNo ratings yet

- Exercícios Referente Ao Conteúdo 2 - PatrimônioDocument64 pagesExercícios Referente Ao Conteúdo 2 - PatrimônioBernardo MendesNo ratings yet

- Contabilização de contas patrimoniais e de resultadoDocument8 pagesContabilização de contas patrimoniais e de resultadoGabriel EdsonNo ratings yet

- Contabilidade Introdutória I - Patrimônio e BalançosDocument3 pagesContabilidade Introdutória I - Patrimônio e BalançosIkaro RodriguesNo ratings yet

- Registro de operações contábeis iniciais de uma empresaDocument2 pagesRegistro de operações contábeis iniciais de uma empresaLarissa GiampietroNo ratings yet

- 2016 CTB 6 Exercicios Sobre Balanco Patrimonial Ativo e PassivoDocument2 pages2016 CTB 6 Exercicios Sobre Balanco Patrimonial Ativo e PassivoVerônica Andrade Gonçalves100% (1)

- Atividades Complementares2Document118 pagesAtividades Complementares2VictoriaNo ratings yet

- Aula 02 Patrimonio, Origem e AplicaçãoDocument31 pagesAula 02 Patrimonio, Origem e AplicaçãoLorena MacielNo ratings yet

- 2 Equação Patrimonial e Conceitos de CapitalDocument10 pages2 Equação Patrimonial e Conceitos de CapitalRaquel FariaNo ratings yet

- Aula 02Document36 pagesAula 02Evelyn GomesNo ratings yet

- Avaliação 1 - Trabalho Da Disciplina 1 [AVA 1]Document6 pagesAvaliação 1 - Trabalho Da Disciplina 1 [AVA 1]allan azevedo jesusNo ratings yet

- PublicationDocument7 pagesPublicationFrancielle CardosoNo ratings yet

- Exercicios Contabilidade ExContabadm1Document2 pagesExercicios Contabilidade ExContabadm1capitulocontabilNo ratings yet

- Agenda 07 Bloco de Notas 2 Atividade Obrigatoria4Document3 pagesAgenda 07 Bloco de Notas 2 Atividade Obrigatoria4brunaNo ratings yet

- 2.1-Pat - Conceitos ContabilisticosDocument31 pages2.1-Pat - Conceitos ContabilisticosmyasinhanifNo ratings yet

- Iv Variações PatrimoniaisDocument5 pagesIv Variações PatrimoniaisGabriel VieiraNo ratings yet

- Balancos Sucessivos 2012 ExercDocument7 pagesBalancos Sucessivos 2012 Exercdenis_rezende_2No ratings yet

- Contabilidade Geral 4 PDFDocument22 pagesContabilidade Geral 4 PDFvivianeargoloNo ratings yet

- Atividades de 1 À 6 CABDocument11 pagesAtividades de 1 À 6 CABIgor Rodrigues DuarteNo ratings yet

- Balanços sucessivos em empresa de serviçosDocument9 pagesBalanços sucessivos em empresa de serviçosValéria NogueiraNo ratings yet

- Contabilidade GeralDocument5 pagesContabilidade GeralRayanna TeixeiraNo ratings yet

- Ativ 26610Document4 pagesAtiv 26610Joaao SouzaNo ratings yet

- EXERCÍCIOS DE REVISÃO de CONTABILIDADEDocument8 pagesEXERCÍCIOS DE REVISÃO de CONTABILIDADEapi-19736442100% (1)

- Aula 2 - Patrimônio, Conceito e Representação GráficaDocument17 pagesAula 2 - Patrimônio, Conceito e Representação GráficaJéssica Ezechiello Rabelo Guerra100% (2)

- Seção 1.3 - AtividadesDocument3 pagesSeção 1.3 - AtividadestesteNo ratings yet

- Incorporação, Fusão e Cisão emDocument30 pagesIncorporação, Fusão e Cisão emAlexandre TeixeiraNo ratings yet

- Introdução: Formação Do PatrimônioDocument27 pagesIntrodução: Formação Do PatrimônioDeyvison Medina BatistaNo ratings yet

- Balanço patrimonial: equilíbrio entre ativo e passivoDocument4 pagesBalanço patrimonial: equilíbrio entre ativo e passivoclaudia s.krodriguesNo ratings yet

- Template de Ava2 UvaDocument6 pagesTemplate de Ava2 UvaRayanna TeixeiraNo ratings yet

- Faculdade de Ciências Educacionais de Capim Grosso: Exercício RevisãoDocument4 pagesFaculdade de Ciências Educacionais de Capim Grosso: Exercício RevisãoEduarda De Almeida CostaNo ratings yet

- EXERCÍCIO 4 - Lançamentos ContábeisDocument2 pagesEXERCÍCIO 4 - Lançamentos ContábeisLais SousaNo ratings yet

- Slides Aula Unidade 2 - PatrimônioDocument27 pagesSlides Aula Unidade 2 - PatrimônioVaut 111No ratings yet

- 2º Lista de Exercício - Gabarito - ALTERADODocument6 pages2º Lista de Exercício - Gabarito - ALTERADOCarlos SilvaNo ratings yet

- Trabalho de Campo - Momade MinateDocument10 pagesTrabalho de Campo - Momade MinateAbacar JabirNo ratings yet

- Noções de Contabilidade para Agentes e Escrivães da PFDocument51 pagesNoções de Contabilidade para Agentes e Escrivães da PFAugus7toNo ratings yet

- Patrimônio Líquido Financeiro: conceito e aplicação em balançosDocument13 pagesPatrimônio Líquido Financeiro: conceito e aplicação em balançosxapo baseNo ratings yet

- Patrimônio e suas aplicaçõesDocument23 pagesPatrimônio e suas aplicaçõeslucas DiazNo ratings yet

- APOSTILAS 02, 03 e 04 2022.2Document13 pagesAPOSTILAS 02, 03 e 04 2022.2Luis Lstemplario GuimarãesNo ratings yet

- Lista Exercícios Adm FinanceiraDocument1 pageLista Exercícios Adm FinanceiradanikichlerNo ratings yet

- Balanço patrimonial e equação patrimonialDocument4 pagesBalanço patrimonial e equação patrimonialSilvio von KrugerNo ratings yet

- Primeira Lista de Exercícios - Fundamentos de ContabilidadeDocument11 pagesPrimeira Lista de Exercícios - Fundamentos de ContabilidadeVictória FerreiraNo ratings yet

- Lista de Exercícios de Contabiidade IntodutoriaDocument4 pagesLista de Exercícios de Contabiidade IntodutoriaClaudia FerrazNo ratings yet

- Introdução Ao Balanço PatrimonialDocument17 pagesIntrodução Ao Balanço PatrimonialdanimatoscontabilNo ratings yet

- Transações Cia SolimõesDocument6 pagesTransações Cia SolimõesJaqueline Ferreira Dos SantosNo ratings yet

- Finanças CorporativasDocument69 pagesFinanças Corporativasmirto79No ratings yet

- Apostila Parte1Document24 pagesApostila Parte1Keila CrisNo ratings yet

- 1 Nocoes Introdutorias1Document22 pages1 Nocoes Introdutorias1Jonathan TorresNo ratings yet

- Capítulo 4 - Balanço PatrimonialDocument15 pagesCapítulo 4 - Balanço Patrimonialapi-37236580% (1)

- Capital Circulante LíquidoDocument5 pagesCapital Circulante LíquidoClaudia AbreuNo ratings yet

- Contabilidade Geral Atividade 3Document3 pagesContabilidade Geral Atividade 3Maria LauraNo ratings yet

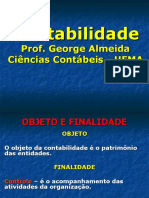

- Contabilidade: Princípios, Campos de Aplicação e PatrimônioDocument56 pagesContabilidade: Princípios, Campos de Aplicação e PatrimônioGeorge AlmeidaNo ratings yet

- Evolução Situação Patrimonial EmpresaDocument1 pageEvolução Situação Patrimonial EmpresaArnoldo Schmidt NetoNo ratings yet

- Slide ContabilidadeDocument28 pagesSlide ContabilidadeRita RodriguesNo ratings yet

- Ágio Por Rentabilidade Futura No Método de Equivalência PatrimonialDocument6 pagesÁgio Por Rentabilidade Futura No Método de Equivalência PatrimonialRENATO MURARANo ratings yet

- Capítulo I e II (Resumo)Document9 pagesCapítulo I e II (Resumo)Ines BarrosNo ratings yet

- Gestão Contábil e Financeira MBA GE64Document47 pagesGestão Contábil e Financeira MBA GE64Diego CasagrandeNo ratings yet

- Prefeitura Municipal de São Sebastião: Saúde em CasaDocument83 pagesPrefeitura Municipal de São Sebastião: Saúde em CasaiesprenatoNo ratings yet

- Exercicios Dlpa e DMPLDocument2 pagesExercicios Dlpa e DMPLJake WilliansNo ratings yet

- Balanco 2022Document4 pagesBalanco 2022Matheus ZimmermannNo ratings yet

- Auditoria das demonstrações contábeisDocument97 pagesAuditoria das demonstrações contábeisKaroliny Martins100% (1)

- Aula 1 CGDocument32 pagesAula 1 CGrinaxpNo ratings yet

- Exercícios Sobre AmortizaçãoDocument1 pageExercícios Sobre AmortizaçãoRosana RodriguesNo ratings yet

- Contabilidade em Exercícios Balanço PatrimonialDocument31 pagesContabilidade em Exercícios Balanço PatrimonialAugus7toNo ratings yet

- Atividade Avaliativa - Esp Gestão Pública e ControleDocument4 pagesAtividade Avaliativa - Esp Gestão Pública e ControleEduardo Ramiro CostaNo ratings yet

- Juros Compostos Exercícios PráticosDocument7 pagesJuros Compostos Exercícios PráticosJacinta MotaNo ratings yet

- 26-07 Usina Colombo Balanco 4x16 PDocument1 page26-07 Usina Colombo Balanco 4x16 PMarcio AleixoNo ratings yet

- Avaliação da Aquisição da Mercury pela AGIDocument4 pagesAvaliação da Aquisição da Mercury pela AGIAurora RodriguesNo ratings yet

- Gestão financeira empresa alimentarDocument18 pagesGestão financeira empresa alimentarLeonardo NhantumboNo ratings yet

- Demonstracoes Contabeis 2022 4triDocument46 pagesDemonstracoes Contabeis 2022 4triNicolas Gameiro da SilvaNo ratings yet

- Taxas Financeiras EquivalentesDocument6 pagesTaxas Financeiras EquivalentesAna LígiaNo ratings yet

- Introdução à contabilidadeDocument33 pagesIntrodução à contabilidadeFernanda CoelhoNo ratings yet

- Ativo ImobilizadoDocument13 pagesAtivo ImobilizadoNilton ValdimiroNo ratings yet

- Demonstrativo mensal com detalhamento de compras, parcelamentos e opções de pagamentoDocument1 pageDemonstrativo mensal com detalhamento de compras, parcelamentos e opções de pagamentoRoseane SilvaNo ratings yet

- Boneco DF Itamaraty 2019 - 30 03 20Document30 pagesBoneco DF Itamaraty 2019 - 30 03 20Grupo ValueNo ratings yet

- Relatório de Auditoria Grupo #4Document2 pagesRelatório de Auditoria Grupo #4BasilioNo ratings yet

- Análise horizontal do lucro líquido e lucro brutoDocument51 pagesAnálise horizontal do lucro líquido e lucro brutoThallysson FlávioNo ratings yet

- Cálculo da receita líquida e custos de produçãoDocument14 pagesCálculo da receita líquida e custos de produçãoMario McintersNo ratings yet

- Reconhecimento de perda estimada com crédito de difícil cobrançaDocument150 pagesReconhecimento de perda estimada com crédito de difícil cobrançaconcurseirosnota10100% (1)

- Relatório de Contas 2014Document77 pagesRelatório de Contas 2014cercibejaNo ratings yet

- Etp10 2020Document35 pagesEtp10 2020Apolo MoraesNo ratings yet

- Dias D'Ávila: Prefeitura MunicipalDocument60 pagesDias D'Ávila: Prefeitura Municipalarlisson.a3mNo ratings yet

![Avaliação 1 - Trabalho Da Disciplina 1 [AVA 1]](https://imgv2-2-f.scribdassets.com/img/document/720955862/149x198/3b9153d0c0/1712526447?v=1)