You might also like

- Caso Practico - Heraldo de OregoniaDocument7 pagesCaso Practico - Heraldo de OregoniaAWilmar Morales100% (2)

- Ejercicios ArbitrajeDocument1 pageEjercicios ArbitrajeRogerNo ratings yet

- Curso Forex AvanzadoDocument78 pagesCurso Forex AvanzadoZakaria AboualaichNo ratings yet

- Cap 14 Razones Financieras Problema de Resumen y Ejercicios ALUMNOSDocument66 pagesCap 14 Razones Financieras Problema de Resumen y Ejercicios ALUMNOSJuan Carlos Guerra67% (3)

- Manual Del Buen InversorDocument24 pagesManual Del Buen Inversorpatin31No ratings yet

- E-Book 2020 TradestarsDocument36 pagesE-Book 2020 TradestarsWilmar Lopez NeiraNo ratings yet

- Factura ETECSA Consumo Febrero 2021Document2 pagesFactura ETECSA Consumo Febrero 2021Conchita González LabradaNo ratings yet

- Curso Avanzado Bolsa e Inversion PDFDocument638 pagesCurso Avanzado Bolsa e Inversion PDFFelipe Javier Ruiz RiveraNo ratings yet

- Guia Ejercicios de Arbitraje Especulacion 416879Document2 pagesGuia Ejercicios de Arbitraje Especulacion 416879Camila GutierresNo ratings yet

- Actividad Colaborativa Paso 4 - Evaluación Financiera - 102022A - 764Document17 pagesActividad Colaborativa Paso 4 - Evaluación Financiera - 102022A - 764daiana suarezNo ratings yet

- Mercado de DivisasDocument68 pagesMercado de Divisasfernanda belenNo ratings yet

- Taller Finanzas Internacionales 2Document3 pagesTaller Finanzas Internacionales 2Esteban LermaNo ratings yet

- Ejercicios+Prácticos+ +2do+parcial.Document3 pagesEjercicios+Prácticos+ +2do+parcial.Orlando DiaNo ratings yet

- Capitulo 2. Sistema Monetario InternacionalDocument4 pagesCapitulo 2. Sistema Monetario InternacionalPaulina Blazquez Da Silva100% (2)

- Arbitraje CambiarioDocument9 pagesArbitraje CambiarioAri Von BarderNo ratings yet

- Mercados bursátiles y divisas del mundoDocument3 pagesMercados bursátiles y divisas del mundoOmar PumaNo ratings yet

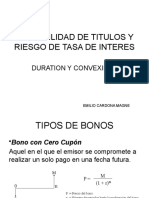

- DURATIONDocument12 pagesDURATIONKaren MárquezNo ratings yet

- Carry TradeDocument29 pagesCarry TradeFrancisco Cruzado CocaNo ratings yet

- Compendio Mercado ValoresDocument4 pagesCompendio Mercado ValoreshhuamanimNo ratings yet

- Guía Forex para PrincipiantesDocument39 pagesGuía Forex para PrincipiantesrancesNo ratings yet

- Ejemplo de Derivados FinancierosDocument6 pagesEjemplo de Derivados FinancierosPattyGazpar33% (3)

- Método E/R valoriza empresasDocument7 pagesMétodo E/R valoriza empresasDIANA MEJIANo ratings yet

- Apalancamiento Operacional y FinancieroDocument45 pagesApalancamiento Operacional y FinancieroMicky Donal CahuanaNo ratings yet

- Supermercados Peruanos S.A.Document41 pagesSupermercados Peruanos S.A.James MPNo ratings yet

- Sesion 8Document42 pagesSesion 8Carla MendozaNo ratings yet

- Tesis BolsaDocument122 pagesTesis BolsagianmarcoNo ratings yet

- TraderstarDocument36 pagesTraderstarCamilo HerreraNo ratings yet

- Mercados Financieros y CETES en MexicoDocument10 pagesMercados Financieros y CETES en Mexicoskadi15100% (1)

- Financiación planta cementera ChinaDocument40 pagesFinanciación planta cementera ChinaAndrés Ugarte Miota100% (1)

- Bitacora 2023 Intraday Academy v1.1Document291 pagesBitacora 2023 Intraday Academy v1.1MarcoNo ratings yet

- Sección 2. Finanzas Internacionales 090721Document11 pagesSección 2. Finanzas Internacionales 090721Luis Miguel Arango SantosNo ratings yet

- Forex Profesional FX PaolaDocument38 pagesForex Profesional FX PaolaAlex NuninkNo ratings yet

- Curso Basico de Forex Pullback Trading PDFDocument15 pagesCurso Basico de Forex Pullback Trading PDFCarlos Daniel Rodrigo CNo ratings yet

- Caso 2 Costos ABC (Flores Espinoza Lizet)Document10 pagesCaso 2 Costos ABC (Flores Espinoza Lizet)LIZET GIOVANA FLORES ESPINOZANo ratings yet

- Chartimo - Guía Completa - La Web Del Trader ProfesionalDocument1 pageChartimo - Guía Completa - La Web Del Trader ProfesionalSERGIO PDNo ratings yet

- Mercado ForexDocument13 pagesMercado Forexel_paisacoolNo ratings yet

- Metodos de Valoracion ContablesDocument19 pagesMetodos de Valoracion ContablesMariuxi ArcentalesNo ratings yet

- Financiamiento InternoDocument8 pagesFinanciamiento InternoAlejandra SolaresNo ratings yet

- Fx Trading MatemáticaDocument17 pagesFx Trading MatemáticaEdyGallegosNo ratings yet

- Tipos de cambio cruzados y arbitraje triangularDocument6 pagesTipos de cambio cruzados y arbitraje triangularkike-armendarizNo ratings yet

- Presentacion Teoria de PortafolioDocument16 pagesPresentacion Teoria de PortafolioJuan Flores CarrascoNo ratings yet

- Bolsa Centroamericana de Valores.Document8 pagesBolsa Centroamericana de Valores.MjoelJvlNo ratings yet

- 3 Secretos del Copy trading que debes saberDocument11 pages3 Secretos del Copy trading que debes saberCarlos Quiroz100% (1)

- Patrones ArmonicosDocument6 pagesPatrones ArmonicosDavid LondonoNo ratings yet

- Ajustes WolfDocument16 pagesAjustes WolfM Andrés Castaño CNo ratings yet

- Liquidación de Precios en Moneda Extranjera y Tasas de CambioDocument34 pagesLiquidación de Precios en Moneda Extranjera y Tasas de CambioYOLLYMRNo ratings yet

- Formula y Ejemplos Credito Capital de Trab (PN)Document7 pagesFormula y Ejemplos Credito Capital de Trab (PN)alanvicenteNo ratings yet

- Guia de La Fase TeoricaDocument33 pagesGuia de La Fase TeoricaJulio Cesar Chavarro VelezNo ratings yet

- Activos DerivadosDocument24 pagesActivos DerivadosIgnacio IllanesNo ratings yet

- Análisis C-V-U Costos PresupuestoDocument35 pagesAnálisis C-V-U Costos PresupuestoDiego G. Parra T.0% (1)

- Balanza de pagos, mercado de divisas y sistema monetario europeoDocument17 pagesBalanza de pagos, mercado de divisas y sistema monetario europeoIsabelNo ratings yet

- Forex For DummiesDocument2 pagesForex For DummiesmarioarranzNo ratings yet

- Crypto Trader. Hold, Flip y FlashDocument7 pagesCrypto Trader. Hold, Flip y FlashCarlos CamposNo ratings yet

- LIBRO I - La Riqueza de Las Naciones. Adam Smith.Document10 pagesLIBRO I - La Riqueza de Las Naciones. Adam Smith.Nohemi OrtizNo ratings yet

- Análisis vertical y variación relativa del balance general de ÁLICORP 2011-2015Document2 pagesAnálisis vertical y variación relativa del balance general de ÁLICORP 2011-2015wendyNo ratings yet

- Análisis Forex.Document4 pagesAnálisis Forex.fer GraCIANo ratings yet

- Curso de FuturosDocument38 pagesCurso de FuturosValeria MarinNo ratings yet

- Finanzas PDFDocument35 pagesFinanzas PDFHugoMarkozHernandezCastroNo ratings yet

- Valoracion Bonos 1200933890982679 4Document43 pagesValoracion Bonos 1200933890982679 4Mitsel MaturanaNo ratings yet

- Forex BinariasDocument8 pagesForex BinariasDaniel 1810No ratings yet

- Concepto de Opciones FinancierasDocument16 pagesConcepto de Opciones FinancierasVictor Manuel C ANo ratings yet

- Programa de Formacion Edicion 2021Document13 pagesPrograma de Formacion Edicion 2021Jesus AlonsoNo ratings yet

- Tu Subconciente 2Document34 pagesTu Subconciente 2Juancho Diego Nieto100% (1)

- Tor Tug AssDocument26 pagesTor Tug Assapi-3713613100% (1)

- Analisis Variables Tipo 3Document2 pagesAnalisis Variables Tipo 3Juancho Diego NietoNo ratings yet

- Pago FinandinaDocument1 pagePago FinandinaJuancho Diego NietoNo ratings yet

- Emerson, Ralph Waldo - El Espiritu de La NaturalezaDocument21 pagesEmerson, Ralph Waldo - El Espiritu de La NaturalezaMab Queen100% (2)

- TablaDocument2 pagesTablaJuancho Diego NietoNo ratings yet

- Introduccion A FuturosDocument14 pagesIntroduccion A FuturosJuancho Diego NietoNo ratings yet

- Dialnet ProgramacionNeurolinguisticaYPercepcionDelClienteS 3368088 PDFDocument26 pagesDialnet ProgramacionNeurolinguisticaYPercepcionDelClienteS 3368088 PDFJuancho Diego NietoNo ratings yet

- Como Leer Rapido y Eficazmente PDFDocument41 pagesComo Leer Rapido y Eficazmente PDFJosé TenjicaNo ratings yet

- Interpreta las velas japonesasDocument107 pagesInterpreta las velas japonesasDav Spain100% (7)

- Emerson, Ralph Waldo - El Espiritu de La NaturalezaDocument21 pagesEmerson, Ralph Waldo - El Espiritu de La NaturalezaMab Queen100% (2)

- Sistema Caja 123Document17 pagesSistema Caja 123Juancho Diego NietoNo ratings yet

- CAPM Y WACC XDDocument2 pagesCAPM Y WACC XDRodrigo Rivera EscuderoNo ratings yet

- Sección Capital de Una EmpresaDocument11 pagesSección Capital de Una EmpresaJhane BaharNo ratings yet

- Fusiones y Adquisiciones - Aspectos ContablesDocument13 pagesFusiones y Adquisiciones - Aspectos Contables4692220012 CESAR AUGUSTO TORRES ESCORCIA ESTUDIANTE ACTIVO ESPECIALIZACIONNo ratings yet

- Caracterizacion de Clientes AA4Document11 pagesCaracterizacion de Clientes AA4Helena ReyesNo ratings yet

- COSTO PROMEDIO PONDERADO - ESTUDIANTES 20222 ResueltoDocument12 pagesCOSTO PROMEDIO PONDERADO - ESTUDIANTES 20222 Resueltoestefany jimenezNo ratings yet

- Finanzas InternacionalesDocument10 pagesFinanzas InternacionalesCRISTIAN GARCIA GARCIANo ratings yet

- Conceptos BásicosDocument32 pagesConceptos BásicosArturo GuevaraNo ratings yet

- 05c - Determinación de La Tasa de Descuento PDFDocument29 pages05c - Determinación de La Tasa de Descuento PDFAL Arte UMNo ratings yet

- Caso WatsonDocument24 pagesCaso WatsonAlejandraOrtega0% (1)

- Divisas Convertibles y Dinero No ConvertibleDocument5 pagesDivisas Convertibles y Dinero No ConvertibleSunda yNo ratings yet

- Carrera (Publicidad y Marketing)Document100 pagesCarrera (Publicidad y Marketing)Brayan Acha QuispeNo ratings yet

- El Plan de MarketingDocument17 pagesEl Plan de MarketingRaul DominguezNo ratings yet

- Semana 12 - Plaza (Capítulo 10)Document35 pagesSemana 12 - Plaza (Capítulo 10)Stefany Araceli Castañeda RojasNo ratings yet

- Fondo GALILEO EVENT DRIVEN - CLASE ADocument10 pagesFondo GALILEO EVENT DRIVEN - CLASE AGonzaloNo ratings yet

- Metodo de Participacion PatrimonialDocument19 pagesMetodo de Participacion PatrimonialCamila Andrea Buitrago HernandezNo ratings yet

- Segundo Parcial 2021 IIIDocument2 pagesSegundo Parcial 2021 IIIJuanita ZarateNo ratings yet

- 3 BonosDocument18 pages3 BonosClaret Amparo AparicioNo ratings yet

- GUÍA 4MC-Ejercicios-Renta Fija-VariableDocument3 pagesGUÍA 4MC-Ejercicios-Renta Fija-VariableEdgardo MuñozNo ratings yet

- Caso Practico Seccion 33 ActualizadoDocument10 pagesCaso Practico Seccion 33 ActualizadoRamirezm AsociadosNo ratings yet

- S6A17 SanchezE AzulDocument4 pagesS6A17 SanchezE AzulAzul SanchezNo ratings yet

- Distri Huevos Fresh - Jose - Miguel.Escamilla.&.Brayan - ForeroDocument5 pagesDistri Huevos Fresh - Jose - Miguel.Escamilla.&.Brayan - Forerojose Miguel -No ratings yet

- Opciones Binarias PDFDocument8 pagesOpciones Binarias PDFHenry Flores100% (1)

- FINANZAS Charla Magistral - I SESIONDocument36 pagesFINANZAS Charla Magistral - I SESIONVanessa VerónicaNo ratings yet

- Analisis Tecnico BBVA PDFDocument13 pagesAnalisis Tecnico BBVA PDFDavidCarrilloAguirreNo ratings yet

- MicroeconomiaDocument59 pagesMicroeconomiaEsteban Andres Alvarado CastilloNo ratings yet

- Servicios Profesionales PDFDocument11 pagesServicios Profesionales PDFBeatriz MuDeNo ratings yet

- Patrones de Trading 10 Más 100 Figuras ChartistasDocument6 pagesPatrones de Trading 10 Más 100 Figuras Chartistasmario soloNo ratings yet