You might also like

- VIAJE MDE-MTR 04FEBDocument2 pagesVIAJE MDE-MTR 04FEBRigoberto RojasNo ratings yet

- Petro (Criptomoneda)Document14 pagesPetro (Criptomoneda)Rocio WannerNo ratings yet

- Formato Intruccion-Constancia de Pagos Anticipados y Adelanto de Cuota F...Document1 pageFormato Intruccion-Constancia de Pagos Anticipados y Adelanto de Cuota F...DavidNo ratings yet

- FICHA de EVALUACIÓN - Concurso de Disfraces - FinalDocument1 pageFICHA de EVALUACIÓN - Concurso de Disfraces - FinaljezaNo ratings yet

- Como Leer Un Boleto de Avión ElectrónicoDocument6 pagesComo Leer Un Boleto de Avión ElectrónicogagustoniNo ratings yet

- Obligaciones para Traslado de BienesDocument18 pagesObligaciones para Traslado de BienesAdrian Velasquez MoralesNo ratings yet

- Libro Ventas%2c Compras y Ret Iva Agosto 2015Document27 pagesLibro Ventas%2c Compras y Ret Iva Agosto 2015Carlos Eduardo Salazar RendonNo ratings yet

- Factura y Carta Nuevo Formato DHLDocument4 pagesFactura y Carta Nuevo Formato DHLLINA MARCELA REYESNo ratings yet

- Modelo Contrato de AuditoriaDocument4 pagesModelo Contrato de AuditoriaJosel PalominoNo ratings yet

- Registro militar Guardia NacionalDocument9 pagesRegistro militar Guardia NacionalHugo Darinel Santis GonzálezNo ratings yet

- Rifas y SorteosDocument15 pagesRifas y SorteosMikell NicolliNo ratings yet

- Importancia de La Logística en El Comercio Internacional - Articulo CientificoDocument8 pagesImportancia de La Logística en El Comercio Internacional - Articulo CientificoKaren GarciaNo ratings yet

- Contrato de Tarjeta de Crédito StoriDocument17 pagesContrato de Tarjeta de Crédito StoriAdriana MerinoNo ratings yet

- Hoja de Cálculo para La Determinación Del Valor en Aduana de Mercancías de ImportaciónDocument15 pagesHoja de Cálculo para La Determinación Del Valor en Aduana de Mercancías de ImportaciónCesar De la FuenteNo ratings yet

- Decreto 14-2013 Ley Nacional de AduanasDocument26 pagesDecreto 14-2013 Ley Nacional de Aduanashugo rene martinez gomezNo ratings yet

- Unidad 2. Las Agencias de Viaje. OperacionDocument25 pagesUnidad 2. Las Agencias de Viaje. OperacionRosa SánchezNo ratings yet

- Cotización de viaje a Punta CanaDocument2 pagesCotización de viaje a Punta CanaIvan EscobarNo ratings yet

- Solicitud de Pago en Exceso o Reclamo de Pago Indebido de IR para Sociedades y Personas Naturales Obligadas A Llevar ContabildadDocument3 pagesSolicitud de Pago en Exceso o Reclamo de Pago Indebido de IR para Sociedades y Personas Naturales Obligadas A Llevar ContabildadYonatan Acuña100% (1)

- Guía ITBIS 40Document8 pagesGuía ITBIS 40loloNo ratings yet

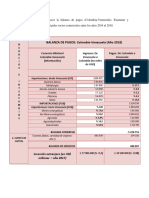

- Balanza de Pagos Colombia - VenezuelaDocument2 pagesBalanza de Pagos Colombia - VenezuelaÁngel AmayaNo ratings yet

- Fases en Comercio InternacionalDocument6 pagesFases en Comercio InternacionalPedro Rodriguez Sanchez0% (1)

- Pedimento NuevoDocument13 pagesPedimento NuevoItzel MárquezNo ratings yet

- Compras en InternetDocument30 pagesCompras en InternetEmilia CalvoNo ratings yet

- Carta PorteDocument2 pagesCarta PorteGaby J. AlcántaraNo ratings yet

- Catálogo de cuentas radio estereoDocument5 pagesCatálogo de cuentas radio estereocapalaciosNo ratings yet

- Logística de ExportaciónDocument27 pagesLogística de ExportaciónAura SuarezNo ratings yet

- FORMATO - ConviasaDocument2 pagesFORMATO - ConviasaOperaciones Toricom TravelNo ratings yet

- Solicitud FovisssteDocument8 pagesSolicitud FovisssteMaria Eugenia Chavez HuitronNo ratings yet

- Comprobante de Pago AviancaDocument1 pageComprobante de Pago AviancaLuis SarmientoNo ratings yet

- Demanda Interna SatisfechaDocument4 pagesDemanda Interna SatisfechaReinaldo MujicaNo ratings yet

- D. Formato Eur 1Document1 pageD. Formato Eur 1Yesid Quintana ZapataNo ratings yet

- Prevención lavado activos financiamiento terrorismoDocument52 pagesPrevención lavado activos financiamiento terrorismoJULISSA YAMILETH HENRÍQUEZ QUEZADANo ratings yet

- Factura 1425493253013Document1 pageFactura 1425493253013angelbrioneslopezNo ratings yet

- Contrato Persona Fisica (2020)Document6 pagesContrato Persona Fisica (2020)Javier Ortega OrnelasNo ratings yet

- Condicionado General - Fidelidad PDFDocument11 pagesCondicionado General - Fidelidad PDFSebastianBetancourtNo ratings yet

- Libro Timbre Fiscal IgcaDocument1 pageLibro Timbre Fiscal IgcaMariangela LeonesNo ratings yet

- ees946899978200M00N EB 0167283766Document1 pageees946899978200M00N EB 0167283766TATA VIRAMUNDOSNo ratings yet

- Ley General de AduanasDocument21 pagesLey General de AduanasMilagro IdroliNo ratings yet

- Tecnologias Digitales para El Control de La Contratacion PublicaDocument14 pagesTecnologias Digitales para El Control de La Contratacion PublicaMiguel SerranoNo ratings yet

- Nuevo Formato Solicitud Venta A PlazoDocument1 pageNuevo Formato Solicitud Venta A PlazoCristh Adrian SilvaNo ratings yet

- Historia de La Aduana - Aduana en Mexico y El MundoDocument8 pagesHistoria de La Aduana - Aduana en Mexico y El MundoJhoanAparicioNo ratings yet

- Administración de Empresas UNEXPO 2018Document1 pageAdministración de Empresas UNEXPO 2018Michelle MarinNo ratings yet

- Responder Requerimiento OrdinarioDocument13 pagesResponder Requerimiento OrdinarioNANCY ZAPATANo ratings yet

- Modelo de Cesión de VehiculoDocument2 pagesModelo de Cesión de VehiculoMaría MárquezNo ratings yet

- Solicitud de Arrendamiento Persona Natural-1Document2 pagesSolicitud de Arrendamiento Persona Natural-1Bernardo EspejoNo ratings yet

- Descubre Nuestra Nueva Experiencia Digital Todo Listo para Tu ViajeDocument1 pageDescubre Nuestra Nueva Experiencia Digital Todo Listo para Tu Viajejose valenciaNo ratings yet

- NOTARIADocument4 pagesNOTARIALuisa Fernanda ArboledaNo ratings yet

- Procesos para Exportar e ImportarDocument5 pagesProcesos para Exportar e ImportarDavid Herrera CalderonNo ratings yet

- Constancia Situación Fiscal CEMEXDocument2 pagesConstancia Situación Fiscal CEMEXSergio Arce0% (1)

- Inventario, Balance y Cuenta de PygDocument3 pagesInventario, Balance y Cuenta de PygManuela Creo del RioNo ratings yet

- Solicitud FACTORINGDocument7 pagesSolicitud FACTORINGJuan Carlos Obeso BenitesNo ratings yet

- Anuncios Exigidos A Las Empresas.Document8 pagesAnuncios Exigidos A Las Empresas.Jose Rafael Gonzalez CastilloNo ratings yet

- Ada 57210Document1 pageAda 57210Oscar AriasNo ratings yet

- Formato Pedimento ExportacionDocument2 pagesFormato Pedimento ExportacionveronicaNo ratings yet

- Tiquetes Baratos, Hoteles, Paquetes Turísticos y Viajes - AviaturDocument4 pagesTiquetes Baratos, Hoteles, Paquetes Turísticos y Viajes - AviaturEdwar Castro MartinezNo ratings yet

- CUADRO Recomendaciones Gafi-Ley LavadoDocument13 pagesCUADRO Recomendaciones Gafi-Ley Lavadokete04No ratings yet

- Analisis Del Articulo 37 Del Impuesto A La RentaDocument9 pagesAnalisis Del Articulo 37 Del Impuesto A La RentaJ Wilmer Wwe VBNo ratings yet

- Ordenanza Espectaculos PublicosDocument33 pagesOrdenanza Espectaculos PublicosKaterin González100% (1)

- VEREDAS+CAIMITILLO+-+(Cristina)+(1)+PLIEGO+CONSOLIDADO+NOVIEMBREDocument60 pagesVEREDAS+CAIMITILLO+-+(Cristina)+(1)+PLIEGO+CONSOLIDADO+NOVIEMBREJuan MoralesNo ratings yet

- Pliego de CargosDocument29 pagesPliego de CargosJovani CastilloNo ratings yet

- EpistemologíaDocument2 pagesEpistemologíaJohys PachuchoNo ratings yet

- Informe 1 Fases Del Ciclo Presupuestario1Document8 pagesInforme 1 Fases Del Ciclo Presupuestario1Johys PachuchoNo ratings yet

- EjecucionDocument1 pageEjecucionJohys PachuchoNo ratings yet

- ProyectosDocument1 pageProyectosJohys PachuchoNo ratings yet

- Estrategias A Desarrollar TablitaDocument1 pageEstrategias A Desarrollar TablitaJohys PachuchoNo ratings yet

- EjecucionDocument1 pageEjecucionJohys PachuchoNo ratings yet

- Caratula de AdministacionDocument3 pagesCaratula de AdministacionJohys PachuchoNo ratings yet

- Tipos de ChequesDocument1 pageTipos de ChequesFerNandoNo ratings yet

- Caratula de AdministacionDocument3 pagesCaratula de AdministacionJohys PachuchoNo ratings yet

- Riesgo Tecnológico y Seguridad en La BancaDocument1 pageRiesgo Tecnológico y Seguridad en La BancaJohys PachuchoNo ratings yet

- Depreciacion AudiDocument3 pagesDepreciacion AudiJohys PachuchoNo ratings yet

- Las 5c de CréditosDocument6 pagesLas 5c de CréditosJohys PachuchoNo ratings yet

- MicrofinanzasDocument7 pagesMicrofinanzasJohys PachuchoNo ratings yet

- Depreciacion AudiDocument3 pagesDepreciacion AudiJohys PachuchoNo ratings yet

- PrimaDocument1 pagePrimaJohys PachuchoNo ratings yet

- Molinos Poultier Fase IIIDocument80 pagesMolinos Poultier Fase IIIJohys PachuchoNo ratings yet

- Resume NDocument3 pagesResume NJohys PachuchoNo ratings yet

- UNIDODocument6 pagesUNIDOJohys PachuchoNo ratings yet

- El PresupuestoDocument5 pagesEl PresupuestoJohys PachuchoNo ratings yet

- El PresupuestoDocument5 pagesEl PresupuestoJohys PachuchoNo ratings yet

- Tributos AereosDocument2 pagesTributos AereosJohys PachuchoNo ratings yet

- Programa Punto Limpio V2020 MODULO 4Document65 pagesPrograma Punto Limpio V2020 MODULO 4odettt10No ratings yet

- Cajon MutilitDocument1 pageCajon MutilitToty Ramirez SuarezNo ratings yet

- Extraccion de AlmidonDocument7 pagesExtraccion de AlmidonIonessNo ratings yet

- ¿Que Son Las Niif?: en La Actualidad Contamos Con Dos Tipos NIFDocument6 pages¿Que Son Las Niif?: en La Actualidad Contamos Con Dos Tipos NIFSarai MartinezNo ratings yet

- Titulo Preliminar y Persona IiDocument21 pagesTitulo Preliminar y Persona IiLidthell YolidNo ratings yet

- Informe Espacio-TiempoDocument35 pagesInforme Espacio-Tiempojhon edierNo ratings yet

- Póliza Fidelidad 3D (Formato Americano)Document10 pagesPóliza Fidelidad 3D (Formato Americano)Ros siniestrosNo ratings yet

- Patrimonio y pasivo de dos empresasDocument2 pagesPatrimonio y pasivo de dos empresasCristian PiedrahitaNo ratings yet

- Documento Venta Modelo Yorman Rafael Rodriguez MoyDocument5 pagesDocumento Venta Modelo Yorman Rafael Rodriguez MoyYorman rodriguez moyNo ratings yet

- Rendición de Caja Chica ModeloDocument6 pagesRendición de Caja Chica ModeloEscobar ProduccionesNo ratings yet

- Inversión InicialDocument16 pagesInversión InicialGermán SantillánNo ratings yet

- Tesis Logistica UjaDocument82 pagesTesis Logistica UjaJulio C Melo GNo ratings yet

- Premio de Nuevo León A La Calidad Modelo EstatalDocument10 pagesPremio de Nuevo León A La Calidad Modelo EstatalJoselie Marisela González LópezNo ratings yet

- Sistema de Presupuesto (SP): formulación, aprobación, ejecución y seguimientoDocument9 pagesSistema de Presupuesto (SP): formulación, aprobación, ejecución y seguimientoJuliana TerrazasNo ratings yet

- FDT - Parcial 1Document3 pagesFDT - Parcial 1Janito Bull'sNo ratings yet

- Comunicación Actividad 2 FINAL PDFDocument34 pagesComunicación Actividad 2 FINAL PDFGloria Ludivia PorrasNo ratings yet

- Resumen Seguro 2022 BancosDocument27 pagesResumen Seguro 2022 Bancosnaro ronaNo ratings yet

- Resumen de Plan de Gobierno 2022Document6 pagesResumen de Plan de Gobierno 2022Grace AilynNo ratings yet

- Distribución Física Internacional y Su Entorno (ROGER)Document5 pagesDistribución Física Internacional y Su Entorno (ROGER)Royer CambindoNo ratings yet

- Licencias BancariasDocument2 pagesLicencias BancariasRodríguez NayiraNo ratings yet

- SOE.647 Informe Descriptivo Persona JurídicaDocument5 pagesSOE.647 Informe Descriptivo Persona JurídicaeliasgtNo ratings yet

- Caso 1 NIC 21Document10 pagesCaso 1 NIC 21AngelicaNo ratings yet

- Fase 1 - ReconocimientoDocument11 pagesFase 1 - ReconocimientoMario ErasoNo ratings yet

- Informe Bursatil MensualDocument21 pagesInforme Bursatil MensualJorge JaramilloNo ratings yet

- Movimiento Pobladores en VenezuelaDocument7 pagesMovimiento Pobladores en VenezuelaElaias Abarca AstorgaNo ratings yet

- OCACM-Sustitución de tubos y reparación de fugas en el Sistema CutzamalaDocument13 pagesOCACM-Sustitución de tubos y reparación de fugas en el Sistema CutzamalaMoviminto JusNo ratings yet

- Brief MaizitosDocument5 pagesBrief MaizitosMartin Alonso Vega CamargoNo ratings yet

- Carta FormalDocument7 pagesCarta FormalNiCol OrTizNo ratings yet

- Interes LegalDocument10 pagesInteres LegalRosmery VergarayNo ratings yet

- Ejemplo de Balance de ComprobacionDocument1 pageEjemplo de Balance de ComprobacionFlorNo ratings yet