You might also like

- Donde Estan Los TerrenosDocument1 pageDonde Estan Los TerrenosSantiago MondinoNo ratings yet

- Criticas Del Instituto Hudson A ArgDocument3 pagesCriticas Del Instituto Hudson A ArgSantiago MondinoNo ratings yet

- Informe Deuda Publica 31-12-11 PDFDocument5 pagesInforme Deuda Publica 31-12-11 PDFSantiago MondinoNo ratings yet

- Sintesis Del Proyecto Mundialista Nuevo Orden PDFDocument17 pagesSintesis Del Proyecto Mundialista Nuevo Orden PDFSantiago Mondino100% (1)

- Informe-De-Gestion Mineria PDFDocument20 pagesInforme-De-Gestion Mineria PDFSantiago MondinoNo ratings yet

- Geopolitica y Los Delirios ImperialesDocument28 pagesGeopolitica y Los Delirios ImperialesMiguel_Angel_C_856No ratings yet

- Las Falsedades de Kicillof Por Olmos GaonaDocument2 pagesLas Falsedades de Kicillof Por Olmos GaonaSantiago MondinoNo ratings yet

- Carta A Al Ministro de Relaciones Exteriores Del Estado de Israel, Avigdor LiebermanDocument2 pagesCarta A Al Ministro de Relaciones Exteriores Del Estado de Israel, Avigdor LiebermanMinutoUno.comNo ratings yet

- La Historia Del Éxito Económico Argentino y Sus ImplicacionesDocument24 pagesLa Historia Del Éxito Económico Argentino y Sus ImplicacionesCenter for Economic and Policy ResearchNo ratings yet

- Mario Rapoport - Una Revisión Histórica de La Inflación Argentina y de Sus CausasDocument20 pagesMario Rapoport - Una Revisión Histórica de La Inflación Argentina y de Sus Causaseduf10No ratings yet

- Comentario A El Pivote Geográfico de La Historia. Por - Heriberto Cairo CarouDocument11 pagesComentario A El Pivote Geográfico de La Historia. Por - Heriberto Cairo CarouVe DaNo ratings yet

- Las Mejores Puteadas de CanchaDocument3 pagesLas Mejores Puteadas de CanchaSantiago MondinoNo ratings yet

- Los Judíos Deben Vivir - Samuel RothDocument282 pagesLos Judíos Deben Vivir - Samuel Rothsaul lunaNo ratings yet

- Geopolitica y PosmodernismoDocument13 pagesGeopolitica y Posmodernismoseba_t99No ratings yet

- Ana16 P 081 098 PDFDocument18 pagesAna16 P 081 098 PDFDaniel Du LongchampsNo ratings yet

- Catecismo de La Doctrina Cristiana-1Document67 pagesCatecismo de La Doctrina Cristiana-1Santiago MondinoNo ratings yet

- El Aporte Ingles A La Cultura Argentina - Graham Yooll PDFDocument24 pagesEl Aporte Ingles A La Cultura Argentina - Graham Yooll PDFSantiago MondinoNo ratings yet

- El sacrificio de la MisaDocument320 pagesEl sacrificio de la MisaSantiago Mondino100% (2)

- El Peronismo Fue Revolucion o Farsa PDFDocument35 pagesEl Peronismo Fue Revolucion o Farsa PDFSantiago MondinoNo ratings yet

- Testimonios Católicos Del General San Martín. Héctor Juan Piccinali.Document13 pagesTestimonios Católicos Del General San Martín. Héctor Juan Piccinali.Santiago MondinoNo ratings yet

- Besoky, Juan L. (2010) - Peron y La Triple A. Una Relacion NecesariaoDocument21 pagesBesoky, Juan L. (2010) - Peron y La Triple A. Una Relacion NecesariaoSantiago MondinoNo ratings yet

- La Tablada-El Último Acto de La Guerrilla SetentistaDocument23 pagesLa Tablada-El Último Acto de La Guerrilla SetentistaJulio Vega SanchezNo ratings yet

- Libro Blanco de DefensaDocument152 pagesLibro Blanco de DefensaPatricia Garcia100% (1)

- La Unviersidad MontoneraDocument28 pagesLa Unviersidad MontoneraBraianMarchettiNo ratings yet

- Endeudamiento Externo y Limitado CrescimentoDocument19 pagesEndeudamiento Externo y Limitado Crescimentowt0311No ratings yet

- Los Deberes Del Obispo Orellana Entre La Pastoral y La PatriaDocument18 pagesLos Deberes Del Obispo Orellana Entre La Pastoral y La PatriaSantiago MondinoNo ratings yet

- Entrevista A Videla en Codoba PDFDocument6 pagesEntrevista A Videla en Codoba PDFSantiago Mondino100% (1)

- La Cuestión Malvinas N°3 PDFDocument97 pagesLa Cuestión Malvinas N°3 PDFSantiago MondinoNo ratings yet

- La Subversión Cultural-Gral VilaDocument12 pagesLa Subversión Cultural-Gral VilaSantiago MondinoNo ratings yet

- Sistema financiero colombiano: estructura y evoluciónDocument13 pagesSistema financiero colombiano: estructura y evoluciónCarolina FernandezNo ratings yet

- Contabilidad I.1Document9 pagesContabilidad I.1anaibselNo ratings yet

- El sector seguros I: conceptos básicosDocument48 pagesEl sector seguros I: conceptos básicosGontzal Alkorta Garai100% (1)

- Examen NuriaDocument3 pagesExamen NuriaNURIA DE LOS ANGELES QUILLA ROMERONo ratings yet

- Trabajo Final Asignatura CON-102Document2 pagesTrabajo Final Asignatura CON-102alejandro figuereoNo ratings yet

- Trabajo ValentinaDocument5 pagesTrabajo ValentinaValentina RodriguezNo ratings yet

- Actualización operaciones pasivas sist finan peruanoDocument3 pagesActualización operaciones pasivas sist finan peruanoMarisol Castillo OlivaNo ratings yet

- M. 611 Planilla de Información Del Cliente Cuenta NóminaDocument2 pagesM. 611 Planilla de Información Del Cliente Cuenta NóminamaurygluisNo ratings yet

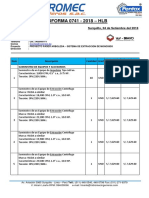

- Proforma 0741 - 2018 - Proyecto Paseo Arboleda - V&V Bravo - Sistemas de Monoxido - HLB - 04-09-18Document4 pagesProforma 0741 - 2018 - Proyecto Paseo Arboleda - V&V Bravo - Sistemas de Monoxido - HLB - 04-09-18rafaelNo ratings yet

- Mapa Mental Nia 320Document1 pageMapa Mental Nia 320Katherine Méndez86% (7)

- Analisis de Las NagasDocument3 pagesAnalisis de Las NagasgeraldineNo ratings yet

- Sistemas Financieros - T - 4 ENTREGADODocument13 pagesSistemas Financieros - T - 4 ENTREGADOpaloma contreras rangelNo ratings yet

- Decreto Supremo 1147Document12 pagesDecreto Supremo 1147joserog88100% (2)

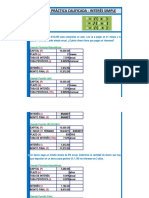

- Calculo interés simple préstamos depósitos bancariosDocument7 pagesCalculo interés simple préstamos depósitos bancariosMauricio Cardenas Moran75% (4)

- Area 8 - Peritaje CPC ANGELICA ARROYO MORALES - Cusco PDFDocument24 pagesArea 8 - Peritaje CPC ANGELICA ARROYO MORALES - Cusco PDFjuan miguelNo ratings yet

- Ficha TCR Visa BfreeDocument3 pagesFicha TCR Visa BfreeRenzo VergaraNo ratings yet

- CasosPrácticosMejorasActivosFijosDocument4 pagesCasosPrácticosMejorasActivosFijosm2arriagaNo ratings yet

- Precios Abril LABNECA, $ USADocument1 pagePrecios Abril LABNECA, $ USALaboratorio Nacional de Ensayos SASNo ratings yet

- Examen Final de Banca PymeDocument2 pagesExamen Final de Banca PymeLiz Samamé100% (1)

- El ChequeDocument13 pagesEl ChequeGianfranco Torres100% (1)

- Beca Socioeconómica DIPTICO 2 ACT.Document2 pagesBeca Socioeconómica DIPTICO 2 ACT.Nicolas Cruz ArevaloNo ratings yet

- Ecuaciones e InecuacionesDocument22 pagesEcuaciones e InecuacionesFran ChesNo ratings yet

- Apertura de Cuenta Juridica Banco Del TesoroDocument4 pagesApertura de Cuenta Juridica Banco Del TesoroFrancisco J Alvarez B100% (1)

- Solvencia Financiera-1Document4 pagesSolvencia Financiera-1Tania FazNo ratings yet

- Tarea ContaDocument4 pagesTarea ContaAdriana Navarro100% (2)

- Ejercicios Is LM PDFDocument4 pagesEjercicios Is LM PDFThiareF.González78% (23)

- La Banca en Republica Dominicana Ayer y HoyDocument124 pagesLa Banca en Republica Dominicana Ayer y Hoyclavitomgr50% (2)

- Cuentas de Orden Con Sus EjemplosDocument7 pagesCuentas de Orden Con Sus EjemplosAna G Jaramillo RestrepoNo ratings yet

- Caso Practicomonografia de HotelesDocument27 pagesCaso Practicomonografia de Hotelesl.emmacmNo ratings yet

- Coop. Jesus Nazareno 2Document37 pagesCoop. Jesus Nazareno 2lpmarcelaNo ratings yet