You might also like

- Casos Practicos de Gastos 2Document4 pagesCasos Practicos de Gastos 2luz della100% (2)

- Gastos Sujetos A Límite PDFDocument4 pagesGastos Sujetos A Límite PDFJuan ApazaNo ratings yet

- Aula v27 Elem2x 1Document20 pagesAula v27 Elem2x 1Estudio contableNo ratings yet

- Acropolis - IR Mayo 2023 Parte 2Document75 pagesAcropolis - IR Mayo 2023 Parte 2Angi CercedoNo ratings yet

- Semana 14 Informetrabajo GrupalDocument12 pagesSemana 14 Informetrabajo GrupalRENE GUTIERREZ CUBASNo ratings yet

- Gastos PDF 2Document4 pagesGastos PDF 2Guzmán GiancarloNo ratings yet

- Gastos RecreativosDocument5 pagesGastos RecreativosRaul Machaca100% (1)

- Auditoria Del Impuesto A La RentaDocument22 pagesAuditoria Del Impuesto A La RentaUGAZ GARCIA KEVIN JOSUENo ratings yet

- Gastos DedusiblesDocument12 pagesGastos DedusiblesWil Santillan JavierNo ratings yet

- Cierre Contable Tributario 2020 - Gastos Tributarios - QCDocument38 pagesCierre Contable Tributario 2020 - Gastos Tributarios - QCJose Castillo VillegasNo ratings yet

- Tarea 01 - Planeamiento FinancieroDocument9 pagesTarea 01 - Planeamiento FinancieroKervin RamosNo ratings yet

- Proyecto de Ley #583 - Especial - Delegación de FacultadesDocument25 pagesProyecto de Ley #583 - Especial - Delegación de FacultadesJackeline MirandaNo ratings yet

- TC5 Grupo8Document11 pagesTC5 Grupo8Mileny Sphany Martinez QueshyacNo ratings yet

- Devengo de gastos y su deducción en el Impuesto a la RentaDocument6 pagesDevengo de gastos y su deducción en el Impuesto a la RentaShirley URojasNo ratings yet

- Bonificaciones Comerciales RecibidasDocument4 pagesBonificaciones Comerciales RecibidasAldo LuqueNo ratings yet

- Mermas y DesmedrosDocument3 pagesMermas y Desmedrosangelgutierrez100% (2)

- Participación de trabajadores en utilidades de empresasDocument9 pagesParticipación de trabajadores en utilidades de empresasEve Zambrano MuñozNo ratings yet

- Gastos Tributarios - CCPLL2020Document51 pagesGastos Tributarios - CCPLL2020Elva RodriguezNo ratings yet

- TC5 Grupo8Document10 pagesTC5 Grupo8Mileny Sphany Martinez QueshyacNo ratings yet

- Actividad 3 Legislación TributariaDocument9 pagesActividad 3 Legislación TributariaJose Luis Ochoa PatiñoNo ratings yet

- Folleto ImpuestosDocument3 pagesFolleto Impuestosjuan carlos pedrozaNo ratings yet

- Debo Repartir UtilidadesDocument2 pagesDebo Repartir UtilidadesAnonymous K2RMKPG5kNo ratings yet

- Mermsa y Desmedro Sunat PDFDocument3 pagesMermsa y Desmedro Sunat PDFCristhian MoscosoNo ratings yet

- Gastos Deducibles en La Determinacion de La Renta Neta de Tercera Categoria Art 37 LIRDocument8 pagesGastos Deducibles en La Determinacion de La Renta Neta de Tercera Categoria Art 37 LIRCristianNo ratings yet

- Pizca de Tributos - Islr - 2023 - Nro 1Document1 pagePizca de Tributos - Islr - 2023 - Nro 1Viviana DominguezNo ratings yet

- TripticoDocument2 pagesTripticoRogger Alexander Quispe TaipeNo ratings yet

- Renta Neta y Gastos Deducibles y Su Reconocimiento - FinalDocument38 pagesRenta Neta y Gastos Deducibles y Su Reconocimiento - FinalThu Xikiito ImcomprendidooNo ratings yet

- Semana 17 3ro. ContabilidadDocument31 pagesSemana 17 3ro. ContabilidadLucia Coronel50% (2)

- Trabajo Colaborativo 1Document28 pagesTrabajo Colaborativo 1Joel LozanoNo ratings yet

- Caso Integral Ir 2009 - 01Document4 pagesCaso Integral Ir 2009 - 01Stefany AlejandroNo ratings yet

- I Cierre Contable - Reconocimiento de Activos Tributarios Diferidos en Pérdidas TributariasDocument3 pagesI Cierre Contable - Reconocimiento de Activos Tributarios Diferidos en Pérdidas TributariascesarNo ratings yet

- PAC-Gastos Preoperativos - Contadores & EMpresas RevistaDocument4 pagesPAC-Gastos Preoperativos - Contadores & EMpresas Revistaeymi llaqueNo ratings yet

- ACROPOLIS - Cálculo Del IRE - 2020 III-Part I-ParticipanteDocument196 pagesACROPOLIS - Cálculo Del IRE - 2020 III-Part I-ParticipanteanaliNo ratings yet

- Noticias Tributaria.Document15 pagesNoticias Tributaria.Sol SierraNo ratings yet

- Gastos recreativos deduciblesDocument9 pagesGastos recreativos deduciblesJhon HuisaNo ratings yet

- Tratamiento Tributario de Gastos Por Fiestas Navide+ As 2015Document4 pagesTratamiento Tributario de Gastos Por Fiestas Navide+ As 2015mikeNo ratings yet

- Nic 12Document48 pagesNic 12Leslie HuertasNo ratings yet

- Recopilado Sem 1 y Sem 2Document107 pagesRecopilado Sem 1 y Sem 2Leslie HuertasNo ratings yet

- Gastos Deducibles y No Deducibles Del Impuesto A La Renta Mayo 2014 26.10.2014 PDFDocument45 pagesGastos Deducibles y No Deducibles Del Impuesto A La Renta Mayo 2014 26.10.2014 PDFHilario Marca C100% (1)

- La Tasa de Interés LegalDocument7 pagesLa Tasa de Interés LegalAlexCaruajulcaTigllaNo ratings yet

- Utilidad Contable y La Utilidad TributariaDocument8 pagesUtilidad Contable y La Utilidad TributariarosmeryNo ratings yet

- Gastos Deducibles y No DeduciblesDocument20 pagesGastos Deducibles y No DeduciblesMaria MalaverNo ratings yet

- Causalidad Del Gasto en El Impuesto A La Renta-1Document20 pagesCausalidad Del Gasto en El Impuesto A La Renta-1manuelNo ratings yet

- Gratificaciones Legales, Tipos y TratamientoDocument8 pagesGratificaciones Legales, Tipos y TratamientoApuntesDerechoNo ratings yet

- Credito Fiscal Del IGVDocument37 pagesCredito Fiscal Del IGVSmith MarroquinNo ratings yet

- Remuneraciones y BonosDocument12 pagesRemuneraciones y BonosMarcelo RiveraNo ratings yet

- Sesión 13Document19 pagesSesión 13Erick Enoc Rodriguez TandaypanNo ratings yet

- Gastos DeduciblesDocument3 pagesGastos DeduciblesveroNo ratings yet

- Utilidad Tributaria y UtilidadDocument5 pagesUtilidad Tributaria y UtilidadYOEL QUISPE CJUIRONo ratings yet

- TripticoDocument3 pagesTripticoLaura Alvarez BaldeonNo ratings yet

- Canasta NavideñaDocument5 pagesCanasta Navideñajuanwilliams18No ratings yet

- Derechos laborales y reparto de utilidadesDocument7 pagesDerechos laborales y reparto de utilidadesLucas CrespiNo ratings yet

- Evidencia - 4 - Blog Jonatan Gamez FlorezDocument3 pagesEvidencia - 4 - Blog Jonatan Gamez Florezkaty100% (2)

- Impuestos navideñosDocument4 pagesImpuestos navideñosGuzmán GiancarloNo ratings yet

- Utilidad Contable vs TributariaDocument5 pagesUtilidad Contable vs TributariaQueen-isa IsabelNo ratings yet

- Impuestos diferidos (ISR) 2022: Determinación práctica de la aplicación NIF – D4From EverandImpuestos diferidos (ISR) 2022: Determinación práctica de la aplicación NIF – D4No ratings yet

- Impuestos diferidos (ISR) 2021: Determinación práctica de la aplicación NIF – D4From EverandImpuestos diferidos (ISR) 2021: Determinación práctica de la aplicación NIF – D4No ratings yet

- Impuestos diferidos (ISR). Determinación práctica de la aplicación NIF - D4 2019From EverandImpuestos diferidos (ISR). Determinación práctica de la aplicación NIF - D4 2019No ratings yet

- Impuestos diferidos (ISR) 2020: Determinación práctica de la aplicación NIF-D4From EverandImpuestos diferidos (ISR) 2020: Determinación práctica de la aplicación NIF-D4No ratings yet

- OrdenPagoEmpresaServiciosLimpiezaDocument1 pageOrdenPagoEmpresaServiciosLimpiezaVidal Coarita UchasaraNo ratings yet

- 2022 01 20 - 17 18 - 1846461 - Req - Inf - SDLDocument1 page2022 01 20 - 17 18 - 1846461 - Req - Inf - SDLVidal Coarita UchasaraNo ratings yet

- Nic 34Document11 pagesNic 34Jean La Madrid ValdiviesoNo ratings yet

- Ficha Trib 4Document0 pagesFicha Trib 4Luis Miguel Romero HuiñacNo ratings yet

- Tema 2 - La Administración IIDocument17 pagesTema 2 - La Administración IIVidal Coarita UchasaraNo ratings yet

- Eeff Siam Savona Pacific 30.09.16Document3 pagesEeff Siam Savona Pacific 30.09.16Vidal Coarita UchasaraNo ratings yet

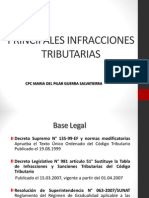

- 03.03.2015 Principales Infracciones Segun El Codigo TributarioDocument3 pages03.03.2015 Principales Infracciones Segun El Codigo TributarioVidal Coarita UchasaraNo ratings yet

- Formato Plantilla Costo de ContabilidadDocument19 pagesFormato Plantilla Costo de ContabilidadVidal Coarita UchasaraNo ratings yet

- 03.03.2015 Principales Infracciones Segun El Codigo TributarioDocument54 pages03.03.2015 Principales Infracciones Segun El Codigo TributarioaldojpgNo ratings yet

- Taller 25-08-2018 OkDocument6 pagesTaller 25-08-2018 OkVidal Coarita UchasaraNo ratings yet

- Caso Niveles y HabilidadesDocument2 pagesCaso Niveles y HabilidadesJesús Cabrera CamachoNo ratings yet

- Isc Casoso PracticosDocument32 pagesIsc Casoso Practicoscarlosrr50% (2)

- Contabilización Tarjeta de CréditoDocument3 pagesContabilización Tarjeta de CréditoVidal Coarita UchasaraNo ratings yet

- Trabajo Auditoria 03-11-2017Document7 pagesTrabajo Auditoria 03-11-2017Vidal Coarita UchasaraNo ratings yet

- Modelodeencuestas Cuestionario Tamaodemuestra 120519204120 Phpapp02Document24 pagesModelodeencuestas Cuestionario Tamaodemuestra 120519204120 Phpapp02Vidal Coarita UchasaraNo ratings yet

- Tema.7. Obligacion - TributariaDocument40 pagesTema.7. Obligacion - TributariaCarlos Huillca100% (1)

- (PD) Presentaciones - Gestion de Riesgos ERM - COSO II - PpsDocument26 pages(PD) Presentaciones - Gestion de Riesgos ERM - COSO II - PpsVidal Coarita UchasaraNo ratings yet

- Ensayo 3. Economia Del Bienestar 1Document7 pagesEnsayo 3. Economia Del Bienestar 1Luis C Toro100% (2)

- 5.1 Elementos de La Teoría de ProbabilidadDocument68 pages5.1 Elementos de La Teoría de ProbabilidadVidal Coarita UchasaraNo ratings yet

- Practico Incidencia Futura de La Modificación de Tasas Del IR en Un Leasing en El Marco de La NIC 121Document12 pagesPractico Incidencia Futura de La Modificación de Tasas Del IR en Un Leasing en El Marco de La NIC 121Vidal Coarita UchasaraNo ratings yet

- Politica y Tributaria LECCION 14Document22 pagesPolitica y Tributaria LECCION 14Vidal Coarita UchasaraNo ratings yet

- Chi Cuadrado AbejasDocument2 pagesChi Cuadrado AbejasVidal Coarita UchasaraNo ratings yet

- Trabajo Codigo Tributario 03-11-2017Document50 pagesTrabajo Codigo Tributario 03-11-2017Vidal Coarita UchasaraNo ratings yet

- Control Interno Mapeo Riesgos 2011Document20 pagesControl Interno Mapeo Riesgos 2011Vidal Coarita UchasaraNo ratings yet

- Manual Practico Detracción Retención y Percepción Del IGVDocument146 pagesManual Practico Detracción Retención y Percepción Del IGVEluis ChamorroNo ratings yet

- Caso Empresa El Alto 1Document6 pagesCaso Empresa El Alto 1Vidal Coarita UchasaraNo ratings yet

- Credito Fiscal IDocument3 pagesCredito Fiscal IVidal Coarita UchasaraNo ratings yet

- Estados Financieros ProformaDocument2 pagesEstados Financieros ProformaCristina Marileydi La Verdadera MamiNo ratings yet

- Guia de Aprendizaje No. 2 ADMINISTRACION DE ACTIVO CORRIENTEDocument5 pagesGuia de Aprendizaje No. 2 ADMINISTRACION DE ACTIVO CORRIENTEROJASGARCIALILIBETHNo ratings yet

- El Metodo ContableDocument9 pagesEl Metodo ContablePiedad Judith Torres RedondoNo ratings yet

- Contabilidad financiera: Análisis del caso SaludCoop y sus consecuenciasDocument11 pagesContabilidad financiera: Análisis del caso SaludCoop y sus consecuenciasjefferson quantNo ratings yet

- Actualidad EmpresarialDocument3 pagesActualidad EmpresarialFekirNo ratings yet

- Manual de Funciones 1Document6 pagesManual de Funciones 1sofia diazNo ratings yet

- Presupuesto EmpresarialDocument18 pagesPresupuesto EmpresarialAndreina Diaz PlacenciaNo ratings yet

- Docentes Consultores Por Carreras de La F.C.E - Curso de Verano 3-2018-2Document6 pagesDocentes Consultores Por Carreras de La F.C.E - Curso de Verano 3-2018-2arcangel demontNo ratings yet

- Estatuto Del CONEPDocument7 pagesEstatuto Del CONEPCarlos Alberto Arrieta VegaNo ratings yet

- Ad0890312749064200000009938 PDFDocument1 pageAd0890312749064200000009938 PDFDavid AstieNo ratings yet

- Evaluación Parcial - Calderon Saba Mercedes LizbethDocument6 pagesEvaluación Parcial - Calderon Saba Mercedes LizbethFrank ArtNo ratings yet

- Manual de La Calidad Iso 9001 Octavo ADocument72 pagesManual de La Calidad Iso 9001 Octavo AMayra Saraí Larico CoilaNo ratings yet

- Elemento 9 y 0Document9 pagesElemento 9 y 0Jenderson Ryand Cruz RodriguezNo ratings yet

- TP 1. WaldyDocument35 pagesTP 1. WaldyMERRYANNo ratings yet

- Guia N. 3 Ética ProfesionalDocument7 pagesGuia N. 3 Ética ProfesionalSaramy Villalobos100% (1)

- Analisis de La Importancia Del Sistema Financiera NacionalDocument12 pagesAnalisis de La Importancia Del Sistema Financiera NacionalYurico Beltran SánchezNo ratings yet

- Conceptos de Auditoria FinancieraDocument13 pagesConceptos de Auditoria FinancieraMabel A. M. Sun HeeNo ratings yet

- Trabajo de CostosDocument8 pagesTrabajo de CostosGilmer Chavez YoplaNo ratings yet

- Anexo 16 CUIFEDocument14 pagesAnexo 16 CUIFEOmar TelloNo ratings yet

- Asesoria Al Sr. GZZDocument7 pagesAsesoria Al Sr. GZZCecy LoanNo ratings yet

- Tablas y Graficos Dinámicos 1Document22 pagesTablas y Graficos Dinámicos 1Andrea MorenoNo ratings yet

- Actividad ConconcretoDocument68 pagesActividad ConconcretoEduardo Sanchez MercadoNo ratings yet

- Arquitectura Financiera InternacionalDocument17 pagesArquitectura Financiera InternacionalCda Motocar LtdaNo ratings yet

- Control Interno Facultad Ciencias ContablesDocument22 pagesControl Interno Facultad Ciencias ContablesJuan Bladimiro Meléndez TorresNo ratings yet

- Activos Fijos Aud 8-01 2022-1Document95 pagesActivos Fijos Aud 8-01 2022-1Maybelin LondoñoNo ratings yet

- S03.s1 - Resolver Ejercicios - Principios ContablesDocument2 pagesS03.s1 - Resolver Ejercicios - Principios ContablesDavid EduardoNo ratings yet

- Control y Registro de La Mano de ObraDocument9 pagesControl y Registro de La Mano de ObraBEULIBETH ALVIZNo ratings yet

- Importancias de Las Hojas de Cálculo en Administración de EmpresasDocument2 pagesImportancias de Las Hojas de Cálculo en Administración de Empresasheider umejeNo ratings yet

- Guia de Estudio #11 - TallerDocument7 pagesGuia de Estudio #11 - TallerLorena PintoNo ratings yet

- Trabajo Individual Paso 2 - Analizar La Administración de Costos Gilberto Calderon TrejosDocument12 pagesTrabajo Individual Paso 2 - Analizar La Administración de Costos Gilberto Calderon Trejoselkin huertasNo ratings yet