You might also like

- Elaboracion de Escritos Acdemicos Fichas ADocument1 pageElaboracion de Escritos Acdemicos Fichas AkatyaNo ratings yet

- ProcedimientosDocument1 pageProcedimientoskatyaNo ratings yet

- Normas APA Sexta Edición PDFDocument21 pagesNormas APA Sexta Edición PDFBuffon BravoNo ratings yet

- OrganigramaDocument2 pagesOrganigramakatyaNo ratings yet

- Mapa MentalDocument2 pagesMapa MentalkatyaNo ratings yet

- Factores para La Selección Del Mercado MetaDocument1 pageFactores para La Selección Del Mercado MetakatyaNo ratings yet

- Fraccion Arancelaria de PrendasDocument4 pagesFraccion Arancelaria de PrendaskatyaNo ratings yet

- Diagrama de ParetoDocument7 pagesDiagrama de ParetoHazuki Linlin SanNo ratings yet

- Obra Principal de Descartes NayeDocument6 pagesObra Principal de Descartes NayekatyaNo ratings yet

- Infografia Del Medio AmbienteDocument1 pageInfografia Del Medio AmbientekatyaNo ratings yet

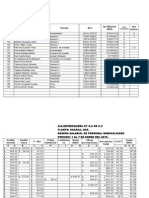

- NominaDocument3 pagesNominakatyaNo ratings yet

- Obra Principal de Descartes NayeDocument6 pagesObra Principal de Descartes NayekatyaNo ratings yet

- Ensayo de Cantar de CiegosDocument10 pagesEnsayo de Cantar de Ciegoskatya0% (1)

- Ensayo de Cantar de CiegosDocument10 pagesEnsayo de Cantar de Ciegoskatya0% (1)

- Ensayo "Los de Abajo"Document2 pagesEnsayo "Los de Abajo"katya100% (1)

- Mapa Conceptual Catedra NeogranadinaDocument1 pageMapa Conceptual Catedra NeogranadinaDaniel Esteban Bolaños InsuastyNo ratings yet

- Concepto de AgravioDocument7 pagesConcepto de AgravioEdwin Alcantara RebolloNo ratings yet

- DBC Sup Viacha CollanaDocument84 pagesDBC Sup Viacha CollanaNelson Flores MunozNo ratings yet

- Taller #4 Lectura - La Accion de Tutela-G°11b-DemDocument2 pagesTaller #4 Lectura - La Accion de Tutela-G°11b-DemRalf ED CardozoNo ratings yet

- Directiva #03 - 01-2012-Dirgen Pnp-Emg-Pn-Pdirdehum-B Desaparicion de PersonasDocument9 pagesDirectiva #03 - 01-2012-Dirgen Pnp-Emg-Pn-Pdirdehum-B Desaparicion de PersonasJorge Manuel Atarama Vera0% (1)

- Proceso No. 008 - Resolucion 2325 Del 25 de Septiembre de 2020 PDFDocument9 pagesProceso No. 008 - Resolucion 2325 Del 25 de Septiembre de 2020 PDFmariaNo ratings yet

- Sentencia VIF Rad 50899-20 Análisis Del Conflicto-DerechoDocument27 pagesSentencia VIF Rad 50899-20 Análisis Del Conflicto-DerechobrazonaNo ratings yet

- Escritura Aclaratoria NotariaDocument2 pagesEscritura Aclaratoria NotariaAlex Alexis AvilaAguirre0% (1)

- Reglamento InteriorDocument12 pagesReglamento InteriorLucerito LópezNo ratings yet

- Libre Determinación de Los PueblosDocument3 pagesLibre Determinación de Los PueblosEugenio ArteagaNo ratings yet

- Concurso de DelitosDocument7 pagesConcurso de DelitosAgustínAlemánNo ratings yet

- Política CriminalDocument6 pagesPolítica CriminalSonia Núñez RuízNo ratings yet

- Demanda de AlimentosDocument3 pagesDemanda de AlimentosAldo Rojas BustamanteNo ratings yet

- Coautoría Delito Culposo - Juan Manuel Martínez MalaverDocument5 pagesCoautoría Delito Culposo - Juan Manuel Martínez MalaverCamilo Osorio VásquezNo ratings yet

- Concepto de Derecho Procesal PenalDocument6 pagesConcepto de Derecho Procesal PenalErnesto RBNo ratings yet

- Caso Riopar. Orden Publico Internacional PDFDocument32 pagesCaso Riopar. Orden Publico Internacional PDFPato Carol AugierNo ratings yet

- Allanamiento Estudios ContablesDocument12 pagesAllanamiento Estudios ContablesSebastian Leandro RodriguezNo ratings yet

- Evaluacion de La Administraciòn Haitiana PDFDocument72 pagesEvaluacion de La Administraciòn Haitiana PDFJaime RodrigoNo ratings yet

- Citizenship Questions Spanish: Nuevo Examen de CiudadaniaDocument12 pagesCitizenship Questions Spanish: Nuevo Examen de CiudadaniaEd Cartagena-CruzNo ratings yet

- Modulo 5 Legislacion InternacionalDocument21 pagesModulo 5 Legislacion InternacionalVanessa GarciaNo ratings yet

- El Retorno Del Líder Ecuatoriano: El Liderazgo Post-Presidencial de Rafael Correa DelgadoDocument34 pagesEl Retorno Del Líder Ecuatoriano: El Liderazgo Post-Presidencial de Rafael Correa DelgadoHugo Ramiro Ortiz PueblaNo ratings yet

- Fallo FERNANDEZ PRIETODocument14 pagesFallo FERNANDEZ PRIETOwalter CaraballoNo ratings yet

- 163 MIN001 ContratoCompraventaVehiculoMotoDocument2 pages163 MIN001 ContratoCompraventaVehiculoMotoOscar Peralta GarayNo ratings yet

- Riimss - de La Secretaría GeneralDocument1 pageRiimss - de La Secretaría GeneralDrahell RapsignNo ratings yet

- Etapa MonarquicaDocument3 pagesEtapa MonarquicaKathia GuerraSNo ratings yet

- Semana N°06-Sesión #11 y 12Document41 pagesSemana N°06-Sesión #11 y 12Wendy Midael RiveraNo ratings yet

- Ley Organica Del e y F.A.M. 2021.Document21 pagesLey Organica Del e y F.A.M. 2021.Jobani JoaquínNo ratings yet

- Sentencia TC sobre libertad contractual y acceso a la justiciaDocument5 pagesSentencia TC sobre libertad contractual y acceso a la justiciaSherlley MayenneNo ratings yet

- Observaciones y plazos para fallo en juicio: medidas, citación y sentenciaDocument3 pagesObservaciones y plazos para fallo en juicio: medidas, citación y sentenciakaritoredNo ratings yet

- T-230-94 (Principio de Igualdad LaboraL)Document35 pagesT-230-94 (Principio de Igualdad LaboraL)jheysoneduadoNo ratings yet