You might also like

- Contrato de Lease-BackDocument11 pagesContrato de Lease-Backalexandercs7No ratings yet

- Lease BackDocument12 pagesLease BackJR Alvarez50% (2)

- Ta Derecho Comercial 2Document11 pagesTa Derecho Comercial 2Alisson Ygnacio MurilloNo ratings yet

- contrato-leasing-leaseback tareaDocument13 pagescontrato-leasing-leaseback tareakarla.yaurisNo ratings yet

- Esquema Administracion FinancieraDocument4 pagesEsquema Administracion FinancieraLuis Eduardo Franco RuzNo ratings yet

- Ensayo Cientifico LeasingDocument4 pagesEnsayo Cientifico LeasingAlexis Espinoza HilarioNo ratings yet

- MATRIZ DECRETO 02-2021 LEY DE LEASINGDocument128 pagesMATRIZ DECRETO 02-2021 LEY DE LEASINGygpc900714No ratings yet

- Lease-Back ResumenDocument3 pagesLease-Back ResumenKenny DiazNo ratings yet

- Lease Back TeoríaDocument22 pagesLease Back Teoríapilar reyesNo ratings yet

- RetroarrendamientoDocument14 pagesRetroarrendamientoSF AronNo ratings yet

- V Ntajas: Constituidas Como Sociedades AutorizadasDocument250 pagesV Ntajas: Constituidas Como Sociedades AutorizadasNEREIDA LIZETH CAMPILLONo ratings yet

- Contabilidad 2 ArrendamientoDocument12 pagesContabilidad 2 ArrendamientoGaston JacintoNo ratings yet

- LeasingDocument3 pagesLeasingBruno Antonio Machuca GamboaNo ratings yet

- Concepto de Leasing FinancieroDocument2 pagesConcepto de Leasing FinancieroLili CristNo ratings yet

- Ayudantia Comercial Arlette 29-04Document4 pagesAyudantia Comercial Arlette 29-04Manlio Schiappacasse HurtadoNo ratings yet

- Leasing FinancieroDocument15 pagesLeasing FinancieroBella Yataco ChavezNo ratings yet

- Leasing FinancieroDocument9 pagesLeasing FinancieroGonzalo Mauricio Aguirre BobarinNo ratings yet

- MATRIZ DECRETO 02-2021 LEY DE LEASING..xlsx - MATRIZ LEY DE LEASING-1Document1 pageMATRIZ DECRETO 02-2021 LEY DE LEASING..xlsx - MATRIZ LEY DE LEASING-1ygpc900714No ratings yet

- Arrendamiento financiero - Leasing y Lease BackDocument15 pagesArrendamiento financiero - Leasing y Lease BackLuisFhernando0% (2)

- Depreciacion Acelerada PDFDocument3 pagesDepreciacion Acelerada PDFJamesRamirezLópezNo ratings yet

- Trabajo Lease-BackDocument6 pagesTrabajo Lease-BackAstrid CristalNo ratings yet

- D. Mercantil Contratos AtipicosDocument31 pagesD. Mercantil Contratos AtipicosRodolfoErnestoPerezNo ratings yet

- Informe Contable I FinalDocument5 pagesInforme Contable I FinalFelixNo ratings yet

- Contrato Leasing FinancieroDocument13 pagesContrato Leasing FinancieroAdriana Lizeth Caceres MarinoNo ratings yet

- Trabajo DC Grupo 2 29 10Document23 pagesTrabajo DC Grupo 2 29 10Diego Del Aguila PizarroNo ratings yet

- Aspectos generales de la operación de leasingDocument8 pagesAspectos generales de la operación de leasingRichardEdwardsHerreraNo ratings yet

- Semana 10 - Infografía - Contratos Financiamiento y Colaboración-TranscripciónDocument8 pagesSemana 10 - Infografía - Contratos Financiamiento y Colaboración-TranscripciónPaola Rivera HuertaNo ratings yet

- Breve Reseña Histórica Del Lease BackDocument5 pagesBreve Reseña Histórica Del Lease BackJosh CordovaNo ratings yet

- Finanzas Actualizacion SesionDocument41 pagesFinanzas Actualizacion SesionPamela LahuraaNo ratings yet

- Arrendamiento financiero: contrato mixto de alquiler y ventaDocument5 pagesArrendamiento financiero: contrato mixto de alquiler y ventayorllinaNo ratings yet

- Contratos Empresariales IDocument36 pagesContratos Empresariales IFRAN SOLIER FIGUEROANo ratings yet

- Mercan TilDocument14 pagesMercan TilAndrea CortezNo ratings yet

- Juan Hernandez Gayosso Arrendamiento FinancieroDocument6 pagesJuan Hernandez Gayosso Arrendamiento FinancieroYONNINo ratings yet

- DERECHO COMERCIAL I (PARTE GENERAL) - Artículo, Leasing y Depreciación AceleradaDocument13 pagesDERECHO COMERCIAL I (PARTE GENERAL) - Artículo, Leasing y Depreciación AceleradaRodrigoTaipe93No ratings yet

- Presentacion LeasingDocument10 pagesPresentacion LeasingAlejandra Arias RamirezNo ratings yet

- Tema 9 21231Document13 pagesTema 9 21231Marcos Fernandez GuerreroNo ratings yet

- Arrendamiento FinancieroDocument1 pageArrendamiento Financierohomerohero.sony13No ratings yet

- Arrendamiento financiero: definición, opciones y ventajasDocument12 pagesArrendamiento financiero: definición, opciones y ventajasBrayan Donaldo L. PereyraNo ratings yet

- Joint Venture y LeasingDocument5 pagesJoint Venture y LeasingArt TrabajNo ratings yet

- LeasingDocument13 pagesLeasingJonathan Valencia FuentesNo ratings yet

- Contratos financieros EAPDocument33 pagesContratos financieros EAPJudith CondorcalloNo ratings yet

- Leasing ExpoDocument33 pagesLeasing ExpoYasmin Izaguirre FloresNo ratings yet

- Articulo Contratos EmpresarialesDocument17 pagesArticulo Contratos EmpresarialesRoy RomeroNo ratings yet

- El Retroarriendo Del DespachoDocument10 pagesEl Retroarriendo Del Despacho106106106106106No ratings yet

- Contabilidad Arrendamiento - Finan-2Document8 pagesContabilidad Arrendamiento - Finan-2Cindy Yudith Arotoma LeguiaNo ratings yet

- ArrendamientoDocument3 pagesArrendamientoJavier MejiaNo ratings yet

- Leasing Arrendamiento Financiero Infografia Financiera 2021Document1 pageLeasing Arrendamiento Financiero Infografia Financiera 2021Gerardo Farro RomeroNo ratings yet

- Leasing Grupo 3Document22 pagesLeasing Grupo 3Fernando Malpartida GironNo ratings yet

- Cooontraaatoooos de Leeeaseback y PoolDocument16 pagesCooontraaatoooos de Leeeaseback y PoolMaria MartinezNo ratings yet

- Acreedores DiversosDocument17 pagesAcreedores DiversosCarlos Eduardo Canal OrtizNo ratings yet

- Contrato de Leasing, Factoraje y Otros Contratos AtípicosDocument32 pagesContrato de Leasing, Factoraje y Otros Contratos AtípicosMARVIN SUCUQUIN CUMNo ratings yet

- Compras, Gastos y Arrendamientos (Unidad 10)Document9 pagesCompras, Gastos y Arrendamientos (Unidad 10)Cristina SerraNo ratings yet

- El Lease Back PCDocument9 pagesEl Lease Back PCmayra100% (1)

- LEASING OkDocument24 pagesLEASING Okrichard floresNo ratings yet

- El Leasing en ColombiaDocument9 pagesEl Leasing en Colombiamishell andrea puerta pastranaNo ratings yet

- Gnoc U3 A2 NadzDocument7 pagesGnoc U3 A2 NadzKatu ManNo ratings yet

- Contratos AtipicosDocument4 pagesContratos AtipicosEstudiantes por Derecho100% (5)

- El leasing habitacional: instrumento para financiar la adquisición de vivienda, 3.ª ed.From EverandEl leasing habitacional: instrumento para financiar la adquisición de vivienda, 3.ª ed.No ratings yet

- El Análisis PESTELdocxDocument6 pagesEl Análisis PESTELdocxjose manuelNo ratings yet

- Sgsso Sensibilizacion Seguridad Minera HazmatDocument49 pagesSgsso Sensibilizacion Seguridad Minera Hazmatjose manuelNo ratings yet

- Social Media - 11 11 Estudio CreativoDocument11 pagesSocial Media - 11 11 Estudio Creativojose manuelNo ratings yet

- 11 11 - Estudio CreativoDocument26 pages11 11 - Estudio Creativojose manuelNo ratings yet

- Informe Hidrologia PampacolcaDocument55 pagesInforme Hidrologia Pampacolcajose manuelNo ratings yet

- Declaración Jurada de CompromisoDocument1 pageDeclaración Jurada de Compromisojose manuelNo ratings yet

- Políticas GubernamentalesDocument2 pagesPolíticas Gubernamentalesjose manuelNo ratings yet

- Caratula Pma PampacolcaDocument1 pageCaratula Pma Pampacolcajose manuelNo ratings yet

- Plan BioseguridadDocument61 pagesPlan Bioseguridadjose manuelNo ratings yet

- Finanzas 45Document1 pageFinanzas 45jose manuelNo ratings yet

- Técnicas de Muestreo ProbabilísticoDocument6 pagesTécnicas de Muestreo Probabilísticojose manuelNo ratings yet

- Técnicas de Muestreo ProbabilísticoDocument6 pagesTécnicas de Muestreo Probabilísticojose manuelNo ratings yet

- ¿La Logística Integral Qué Ventajas Me AportaDocument5 pages¿La Logística Integral Qué Ventajas Me Aportajose manuelNo ratings yet

- La Logística EmpresarialDocument2 pagesLa Logística Empresarialjose manuelNo ratings yet

- Finanzas 45Document2 pagesFinanzas 45jose manuelNo ratings yet

- ¿Cómo Se Debe Escribir Un PAPER?Document5 pages¿Cómo Se Debe Escribir Un PAPER?jose manuelNo ratings yet

- Finanzas 45Document2 pagesFinanzas 45jose manuelNo ratings yet

- Manu FacturaDocument1 pageManu Facturajose manuelNo ratings yet

- La AceitunaDocument1 pageLa Aceitunajose manuelNo ratings yet

- ¿Qué Es La Responsabilidad SocialDocument1 page¿Qué Es La Responsabilidad Socialjose manuelNo ratings yet

- Actividad N°2BDocument4 pagesActividad N°2Bjose manuelNo ratings yet

- Tipos de Granos de CaféDocument1 pageTipos de Granos de Caféjose manuelNo ratings yet

- Toma de decisiones estratégicas para el éxito empresarialDocument1 pageToma de decisiones estratégicas para el éxito empresarialjose manuelNo ratings yet

- ¿Qué Es La Responsabilidad SocialDocument1 page¿Qué Es La Responsabilidad Socialjose manuelNo ratings yet

- CompeDocument3 pagesCompeMaria Mariela Ramirez PioNo ratings yet

- La Estrategia Del Océano AzulDocument3 pagesLa Estrategia Del Océano Azuljose manuelNo ratings yet

- Qué Es Una InfografíaDocument4 pagesQué Es Una Infografíajose manuelNo ratings yet

- EconomíaDocument3 pagesEconomíaTVMNo ratings yet

- Evolución Del ComputadorDocument3 pagesEvolución Del Computadorjose manuelNo ratings yet

- La ContabilidadDocument1 pageLa Contabilidadjose manuelNo ratings yet

- Trabajo de Las Cuentas T - Katherine DallosDocument3 pagesTrabajo de Las Cuentas T - Katherine DallosKatherine OjedaNo ratings yet

- CasosPrácticosMejorasActivosFijosDocument4 pagesCasosPrácticosMejorasActivosFijosm2arriagaNo ratings yet

- Cuenta de Ahorro Tradicional Provincial - NotilogíaDocument2 pagesCuenta de Ahorro Tradicional Provincial - NotilogíaNotilogía.comNo ratings yet

- Juzgado Penal Colegiado Supraprovincial de La Corte Superior de Justicia de CajamarcaDocument33 pagesJuzgado Penal Colegiado Supraprovincial de La Corte Superior de Justicia de CajamarcaCarlos JavierNo ratings yet

- Línea Del Tiempo Sistema FinancieroDocument10 pagesLínea Del Tiempo Sistema FinancierotusabesNo ratings yet

- Documento 1550917Document8 pagesDocumento 1550917Alexis PonceNo ratings yet

- Historia Del FactoringDocument8 pagesHistoria Del FactoringNacho López Argudo0% (1)

- Documento Adhesion Contrato Piso v2Document2 pagesDocumento Adhesion Contrato Piso v2Pedro PirataNo ratings yet

- Tesis 2009164Document2 pagesTesis 2009164MIGUEL ANGEL QUEZADA GOMEZNo ratings yet

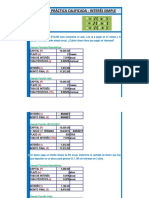

- Calculo interés simple préstamos depósitos bancariosDocument7 pagesCalculo interés simple préstamos depósitos bancariosMauricio Cardenas Moran75% (4)

- Sesión 4 OFI 2022 Dinámica Durante TransferenciasDocument9 pagesSesión 4 OFI 2022 Dinámica Durante TransferenciasBonny RamirezNo ratings yet

- Interes SimpleDocument100 pagesInteres SimpleJavier Gallegos Escajadillo0% (1)

- Gestión de riesgos financierosDocument121 pagesGestión de riesgos financierosINGLES3No ratings yet

- DM. An (Derecho Mercantil. Anexos)Document18 pagesDM. An (Derecho Mercantil. Anexos)joseNo ratings yet

- Ejercicio Inventarios para DesarrollarDocument6 pagesEjercicio Inventarios para DesarrollarGabriela ParraNo ratings yet

- EL PAGO DiapositivasDocument22 pagesEL PAGO DiapositivasRoberto Salinas33% (3)

- Tarea Semana 1 Seminario para TerminarDocument48 pagesTarea Semana 1 Seminario para TerminarDavid MorazanNo ratings yet

- Caja Prymera Final 21-09-20Document32 pagesCaja Prymera Final 21-09-20jonathan condor pillacaNo ratings yet

- Cooperativa de Ahorro y Crédito Santa Maria de MagdalenaDocument71 pagesCooperativa de Ahorro y Crédito Santa Maria de MagdalenaPilar Cuadros Ávalos100% (1)

- Condiciones Generales AUTOS - JULIO - 2012Document55 pagesCondiciones Generales AUTOS - JULIO - 2012Martín Elías Hernandez PintoNo ratings yet

- Balance General 2Document8 pagesBalance General 2ricardoNo ratings yet

- Abp Auditoria IntegralDocument7 pagesAbp Auditoria IntegralWendy SanchezNo ratings yet

- Solvencia Financiera-1Document4 pagesSolvencia Financiera-1Tania FazNo ratings yet

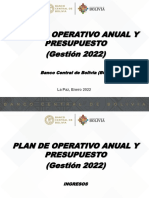

- (BCB) Poa y Ppto Desglosado Ing - Gtos 2022Document312 pages(BCB) Poa y Ppto Desglosado Ing - Gtos 2022José Luis Cárdenas CastellónNo ratings yet

- Parcial de Comercial 1Document4 pagesParcial de Comercial 1José Alberto BarrazaNo ratings yet

- Precios Abril LABNECA, $ USADocument1 pagePrecios Abril LABNECA, $ USALaboratorio Nacional de Ensayos SASNo ratings yet

- Is905+-+silabo Unah Economia DigitalDocument9 pagesIs905+-+silabo Unah Economia DigitalKaren Yesenia Aguilar AndinoNo ratings yet

- Dinero y política monetaria: conceptos claveDocument28 pagesDinero y política monetaria: conceptos clavePablo Daniel OjedaNo ratings yet

- Examen Final - Semana 8Document6 pagesExamen Final - Semana 8betjant100% (3)

- Ensayo Decreto 2649 93Document4 pagesEnsayo Decreto 2649 93MarceloNo ratings yet