You might also like

- Instalación de cable de fibra óptica y ensayos de certificaciónDocument2 pagesInstalación de cable de fibra óptica y ensayos de certificaciónIvar Hernan Rojas100% (2)

- Tarea Individual Tercer Parcial Control de CalidadDocument5 pagesTarea Individual Tercer Parcial Control de CalidadJoules Chinchilla100% (5)

- Modelo Respuesta Empleador Tipo 1Document50 pagesModelo Respuesta Empleador Tipo 1Sandra Laturrette GallardoNo ratings yet

- Nic 32 - ExposicionDocument25 pagesNic 32 - ExposicionYamile Soto Orozco83% (6)

- Estudio Financiero ExcelDocument11 pagesEstudio Financiero ExcelJoules ChinchillaNo ratings yet

- Fernando MArtinez - 201530060081Document3 pagesFernando MArtinez - 201530060081Joules ChinchillaNo ratings yet

- Estudio Economico ExcelDocument29 pagesEstudio Economico ExcelJoules ChinchillaNo ratings yet

- Fernando MartinezDocument1 pageFernando MartinezJoules ChinchillaNo ratings yet

- Microempresa MueblesDocument64 pagesMicroempresa MueblesJoules ChinchillaNo ratings yet

- Estudio económico y financiero proyecto mesa/banco madera EM K & VDocument4 pagesEstudio económico y financiero proyecto mesa/banco madera EM K & VJoules ChinchillaNo ratings yet

- Estudio Economico y FinancieroDocument8 pagesEstudio Economico y FinancieroJoules ChinchillaNo ratings yet

- Estudio Economico y Financiero VICTORDocument39 pagesEstudio Economico y Financiero VICTORJoules ChinchillaNo ratings yet

- Estudio Economico y Financiero VICTORDocument39 pagesEstudio Economico y Financiero VICTORJoules ChinchillaNo ratings yet

- EM K & V S. de R.L.Document47 pagesEM K & V S. de R.L.Joules ChinchillaNo ratings yet

- Estudio Economico y FinancieroDocument8 pagesEstudio Economico y FinancieroJoules ChinchillaNo ratings yet

- Estudio económico y financiero proyecto mesa/banco madera EM K & VDocument4 pagesEstudio económico y financiero proyecto mesa/banco madera EM K & VJoules ChinchillaNo ratings yet

- Tarea 1 ESTADISTICADocument5 pagesTarea 1 ESTADISTICAJoules ChinchillaNo ratings yet

- Tarea 5 Segundo ParcialDocument16 pagesTarea 5 Segundo ParcialJoules ChinchillaNo ratings yet

- TareaDocument7 pagesTareaJoules ChinchillaNo ratings yet

- Foro 2Document2 pagesForo 2Joules ChinchillaNo ratings yet

- Solicitud de EmpleoDocument2 pagesSolicitud de EmpleoJoules ChinchillaNo ratings yet

- Tarea 2 ESTADISTICADocument3 pagesTarea 2 ESTADISTICAJoules ChinchillaNo ratings yet

- Curso Tesis y Monografia 2019 Enero Tuh Tarea 1Document27 pagesCurso Tesis y Monografia 2019 Enero Tuh Tarea 1Joules ChinchillaNo ratings yet

- Modulo 8 y 9 Liderazgo GerencialDocument40 pagesModulo 8 y 9 Liderazgo GerencialJoules ChinchillaNo ratings yet

- Constancia PracticDocument2 pagesConstancia PracticJoules ChinchillaNo ratings yet

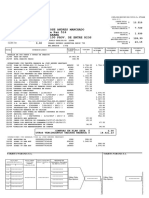

- PartidasDocument1 pagePartidasJoules ChinchillaNo ratings yet

- Leccion 01 PDFDocument28 pagesLeccion 01 PDFAdan Fernando Valencia FuentesNo ratings yet

- RutaDocument2 pagesRutaJoules ChinchillaNo ratings yet

- Caso Primer Parcial Admon de VentasDocument21 pagesCaso Primer Parcial Admon de VentasJoules ChinchillaNo ratings yet

- Grupo FAMMADocument1 pageGrupo FAMMAJoules ChinchillaNo ratings yet

- Contenido de Examen Ingles 3 MODULE-1Document7 pagesContenido de Examen Ingles 3 MODULE-1Joules ChinchillaNo ratings yet

- MPCEDocument6 pagesMPCEJoules ChinchillaNo ratings yet

- Caso Primer Parcial Admon de VentasDocument21 pagesCaso Primer Parcial Admon de VentasJoules ChinchillaNo ratings yet

- Resumen PDFDocument4 pagesResumen PDFJoseph AndresNo ratings yet

- Cuaderno ObligacionesDocument206 pagesCuaderno ObligacionesAndres CuartasNo ratings yet

- ANÁLISIS SC5327-2018 CONTRATO SEGURODocument5 pagesANÁLISIS SC5327-2018 CONTRATO SEGUROAldair Tamara Martinez0% (1)

- Anuario 2015 (Web)Document38 pagesAnuario 2015 (Web)jake_calderónNo ratings yet

- DSFDocument3 pagesDSFformacionenriqueNo ratings yet

- SCTRDocument2 pagesSCTRJordan Lopez HerreraNo ratings yet

- Flores Mamani Alfredo EdyDocument103 pagesFlores Mamani Alfredo EdyMiguel Nuñez HuayllapumaNo ratings yet

- Soat Doq 754Document1 pageSoat Doq 754Wilmer Guarnizo BustosNo ratings yet

- Condiciones Particulares f5ofefblimuo5p455fa30o557332041192882018OQZCHDocument4 pagesCondiciones Particulares f5ofefblimuo5p455fa30o557332041192882018OQZCHangel peñalozaNo ratings yet

- Mapfre EcopetrolDocument4 pagesMapfre EcopetrolSandra Milena LopezNo ratings yet

- Requisitos de Seguridad CopeincaDocument4 pagesRequisitos de Seguridad Copeincavzapatapaiva8815No ratings yet

- Seguros de Autos CoberturasDocument10 pagesSeguros de Autos CoberturasJorge ElizondoNo ratings yet

- Fiel 301776Document1 pageFiel 301776Juan GallinoNo ratings yet

- Formatos novedades nóminaDocument147 pagesFormatos novedades nóminafrancia elena henaoNo ratings yet

- Formulario Afiliacion Arl Sura PDFDocument6 pagesFormulario Afiliacion Arl Sura PDFcomercial naturlabNo ratings yet

- Credit OsDocument4 pagesCredit OsCristian hoyos100% (1)

- TDR - CamionetaDocument4 pagesTDR - Camionetahugo LEON TUCONo ratings yet

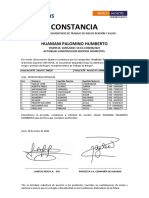

- Constancia. SCTR PDFDocument1 pageConstancia. SCTR PDFHumberto Huamani PalominoNo ratings yet

- Instituto Técnico Comercial Superior de La Nación "Tte. Armando de Palacios" Incos - La PazDocument70 pagesInstituto Técnico Comercial Superior de La Nación "Tte. Armando de Palacios" Incos - La PazCristhian Peralta QuispeNo ratings yet

- CONSTANCIA LLAXTA PIURA Pensión JulioDocument2 pagesCONSTANCIA LLAXTA PIURA Pensión JuliojwilmerpsNo ratings yet

- Dos Grados ConstructoraDocument2 pagesDos Grados ConstructoraSelene ReynaNo ratings yet

- Incidencias en la aplicación del Art. 17 del D.S. 024 MTC respecto al pago de indemnizaciones al tercero no ocupante de un vehículo sin SOATDocument36 pagesIncidencias en la aplicación del Art. 17 del D.S. 024 MTC respecto al pago de indemnizaciones al tercero no ocupante de un vehículo sin SOATKarla CastroNo ratings yet

- PLZ Oncointegral Individual Worksite 62507Document79 pagesPLZ Oncointegral Individual Worksite 62507Juan Pablo Moran CaballeroNo ratings yet

- DERECHO DE PETICIÓN - SEGUROS MUNDIAL. Devolucion Pago Póliza.Document3 pagesDERECHO DE PETICIÓN - SEGUROS MUNDIAL. Devolucion Pago Póliza.Max RojasNo ratings yet

- Bachillerato Técnico Figura Profesional Organización y Gestión de la SecretaríaDocument80 pagesBachillerato Técnico Figura Profesional Organización y Gestión de la SecretaríaWladimir CarvajalNo ratings yet

- NCS 011Document41 pagesNCS 011Warrior1014No ratings yet

- Práctica 29 Reaseguros - Examen de Grado Lic. VelaDocument2 pagesPráctica 29 Reaseguros - Examen de Grado Lic. VelaMaC MaCNo ratings yet