You might also like

- Ciclo de Vida de Los MaterialesDocument4 pagesCiclo de Vida de Los MaterialesDavid VergaraNo ratings yet

- Sistema de Costeo Directo y AbsorbenteDocument9 pagesSistema de Costeo Directo y AbsorbenteDiegoAlejandroNo ratings yet

- 1.4. Investigue Las Fuentes de Información de Los Mercados Financieros.Document3 pages1.4. Investigue Las Fuentes de Información de Los Mercados Financieros.john reyesNo ratings yet

- Multas e InteresesDocument10 pagesMultas e InteresesJustin Steeven Cedillo LalanguiNo ratings yet

- Mano de ObraDocument26 pagesMano de ObradrrokoNo ratings yet

- Foro de Costos EstandarDocument5 pagesForo de Costos EstandarAlison BarretoNo ratings yet

- Clase 2 - Diagrama de DispersiónDocument3 pagesClase 2 - Diagrama de DispersiónKaren Vasquez SalcidoNo ratings yet

- GM Colapsa Por Costos FijosDocument2 pagesGM Colapsa Por Costos Fijososcarok30No ratings yet

- 5 Ejercicios de Tasa de Empleo Con Su Respectiva FormulaDocument4 pages5 Ejercicios de Tasa de Empleo Con Su Respectiva FormulaMarlon Geovanny Varela PiguaveNo ratings yet

- Presupuesto empresarial y gerencia estratégicaDocument47 pagesPresupuesto empresarial y gerencia estratégicaCarlos Javier Zeña Cajo100% (2)

- Desviaciones Entre El Costo Real y Costo EstándarDocument2 pagesDesviaciones Entre El Costo Real y Costo EstándarjefersonNo ratings yet

- Syllabus 2021 D1Document11 pagesSyllabus 2021 D1Ariana MaldonadoNo ratings yet

- Control y Contabilización de CIFDocument26 pagesControl y Contabilización de CIFrobert0% (1)

- Evolución Histórica de Los PresupuestosDocument4 pagesEvolución Histórica de Los PresupuestosEstefany PortillaNo ratings yet

- Kevin Parra Libr Costos 2 84-87Document11 pagesKevin Parra Libr Costos 2 84-87kevin parraNo ratings yet

- Ejercicio 1.6 Adicional, Edith Torres 5° E SUADocument13 pagesEjercicio 1.6 Adicional, Edith Torres 5° E SUAerika100% (1)

- El Apalancamiento CombinadoDocument13 pagesEl Apalancamiento CombinadoFrank MejiaNo ratings yet

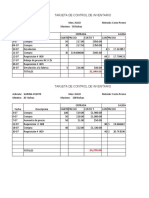

- Tarjeta de Control de Inventario Costo Promedio InjecarDocument4 pagesTarjeta de Control de Inventario Costo Promedio InjecarAleeh Álvarez0% (1)

- Presupuesto Maestro - FormatoDocument11 pagesPresupuesto Maestro - FormatoCoraima MarriottNo ratings yet

- N3 Taller 6Document7 pagesN3 Taller 6Mishel RuedaNo ratings yet

- Capitulo 2 CuestionarioDocument13 pagesCapitulo 2 CuestionarioViamna MartinezNo ratings yet

- Las TÉCNICAS PARA EVALUAR LAS OPERACIONES PRODUCTIVASDocument4 pagesLas TÉCNICAS PARA EVALUAR LAS OPERACIONES PRODUCTIVASAntonio Pérez Jean Carlo 2F100% (1)

- Clases de Costo EstandarDocument26 pagesClases de Costo EstandarHernán Moraga AvendañoNo ratings yet

- Costos EstimadosDocument13 pagesCostos EstimadosLuis Rivera Ingar67% (3)

- Informe de Lectura, Contabilidad de CostosDocument3 pagesInforme de Lectura, Contabilidad de CostosPaula Peña100% (1)

- Diagrama de Sistema de InformacionDocument12 pagesDiagrama de Sistema de InformacionstivenNo ratings yet

- Caso Practico Metodo Analitico PormenorizadoDocument1 pageCaso Practico Metodo Analitico PormenorizadoNadia Galvan0% (1)

- Resumen Generalidades de La Gestión FinancieraDocument7 pagesResumen Generalidades de La Gestión FinancieraIvan Dario GRANADOS PARRANo ratings yet

- PD2 Costeo y Control de Materiales 1Document7 pagesPD2 Costeo y Control de Materiales 1Esteban Cusi TantaNo ratings yet

- Practica 2 Cont. Costo 2Document5 pagesPractica 2 Cont. Costo 2Alejandro LugoNo ratings yet

- Ca7-Unidad Didactica - Contabilidad de Servicios EspecialesDocument78 pagesCa7-Unidad Didactica - Contabilidad de Servicios EspecialesLeah Mariangel Basurto RivasNo ratings yet

- Ensayo de PublicaDocument3 pagesEnsayo de PublicaJOHANNA VALENTINA URUEÑA ARANGONo ratings yet

- Producción conjunta costos subproductosDocument2 pagesProducción conjunta costos subproductosCarlos Gerardo Velásquez Pérez100% (1)

- Tema-5 Cuentas, Procedimientos y Pruebas SelectivasDocument43 pagesTema-5 Cuentas, Procedimientos y Pruebas SelectivasMariana Viesca GomezNo ratings yet

- Diferencia Entre Costeo Tradicional y Costeo ABCDocument11 pagesDiferencia Entre Costeo Tradicional y Costeo ABCNick Viera MorenoNo ratings yet

- Presupuesto CifDocument13 pagesPresupuesto CifEdisonquimisNo ratings yet

- Contabilidad costosDocument6 pagesContabilidad costosAlejandro Jasro100% (1)

- Costeo y Control de CifDocument3 pagesCosteo y Control de CifBelén TipánNo ratings yet

- Cienticifidad de La ContabilidadDocument8 pagesCienticifidad de La ContabilidadChristian BalcazarNo ratings yet

- La Producción EquivalenteDocument6 pagesLa Producción EquivalentePaolo Rosas100% (1)

- Conceptos, Clasificacion y Comportamiento de Los CostosDocument7 pagesConceptos, Clasificacion y Comportamiento de Los CostosMiguel Angel RojasNo ratings yet

- NIC 8 corrección error inventario Empresa SADocument3 pagesNIC 8 corrección error inventario Empresa SAMarianela ZamoraNo ratings yet

- El Ciclo de La Contabilidad de CostosDocument3 pagesEl Ciclo de La Contabilidad de CostosJesus Orihuela25% (8)

- Asientos Casos BancarioDocument4 pagesAsientos Casos BancarioJob Samuel Bartolo SerranoNo ratings yet

- RIMPE - Preguntas FrecuentesDocument4 pagesRIMPE - Preguntas FrecuentesDELIVERY VALLENo ratings yet

- Caso 1 - Presupuestos IndustrialesDocument2 pagesCaso 1 - Presupuestos IndustrialesJairo Quispe Silva100% (1)

- Cuestionario Del Curso Costos PredeterminadosDocument1 pageCuestionario Del Curso Costos PredeterminadosrolandoNo ratings yet

- Foro de Estadística - Medidas de DispersiónDocument3 pagesForo de Estadística - Medidas de DispersiónFrancisco ParraNo ratings yet

- Contabilidad de Costos WatermarkDocument202 pagesContabilidad de Costos WatermarkJOHN CALIXTRO FARRO CABANILLAS0% (2)

- Analisis y Distribucion Del C.I.FDocument42 pagesAnalisis y Distribucion Del C.I.FJandry CAsqueteNo ratings yet

- Módulos III COSTOS ESTANDARDocument74 pagesMódulos III COSTOS ESTANDARArmando Presteguín50% (2)

- Costos Estandar ExposicionDocument20 pagesCostos Estandar ExposicionAmalia Margarita Moron De la hoz100% (1)

- Políticas y Prevision de Mercadeo, Produccion y Administrativo FinancieroDocument7 pagesPolíticas y Prevision de Mercadeo, Produccion y Administrativo FinancieroLilibeth Vega0% (3)

- Ejercicios Kardex UepsDocument1 pageEjercicios Kardex UepsARON50% (2)

- Nic Nec y NiifDocument5 pagesNic Nec y NiifDavid Santiago Vaca ValdiviesoNo ratings yet

- Contabilidad Costos I - S - 1Document10 pagesContabilidad Costos I - S - 1Wilson Pacco ApazaNo ratings yet

- ContabilidadCostosTomaDecisionesDocument4 pagesContabilidadCostosTomaDecisionesJessica CarvajalNo ratings yet

- Tarea 1 E.F.Document2 pagesTarea 1 E.F.Emily FernándezNo ratings yet

- Cuadro Comparativo.Document2 pagesCuadro Comparativo.Laura BernalNo ratings yet

- Capitulo 2 Del Marco ComceptualDocument1 pageCapitulo 2 Del Marco Comceptualvictor huamanNo ratings yet

- Especificaciones TecnicasDocument100 pagesEspecificaciones TecnicasRicardo Requejo CarrilloNo ratings yet

- Presupuesto Ofertado ContratistaDocument2 pagesPresupuesto Ofertado ContratistaRicardo Requejo CarrilloNo ratings yet

- Presupuesto Ofertado ContratistaDocument3 pagesPresupuesto Ofertado ContratistaRicardo Requejo CarrilloNo ratings yet

- AST Consultores y Contratistas S.A.C.: "Hidrología Estadística Con Aplicación de Softwares"Document58 pagesAST Consultores y Contratistas S.A.C.: "Hidrología Estadística Con Aplicación de Softwares"Ricardo Requejo CarrilloNo ratings yet

- 7 01Document12 pages7 01Ricardo Requejo CarrilloNo ratings yet

- Clase 5Document111 pagesClase 5Ricardo Requejo CarrilloNo ratings yet

- Especificaciones TecnicasDocument100 pagesEspecificaciones TecnicasRicardo Requejo CarrilloNo ratings yet

- Presupuesto Ofertado ContratistaDocument3 pagesPresupuesto Ofertado ContratistaRicardo Requejo CarrilloNo ratings yet

- Especificaciones TecnicasDocument100 pagesEspecificaciones TecnicasRicardo Requejo CarrilloNo ratings yet

- Especificaciones TecnicasDocument100 pagesEspecificaciones TecnicasRicardo Requejo CarrilloNo ratings yet

- Ejemplo Clase 1Document26 pagesEjemplo Clase 1luiz fernando alarcon rojasNo ratings yet

- Presupuesto Ofertado ContratistaDocument2 pagesPresupuesto Ofertado ContratistaRicardo Requejo CarrilloNo ratings yet

- Clase 5 PDFDocument111 pagesClase 5 PDFRicardo Requejo CarrilloNo ratings yet

- FormulaDocument1 pageFormulaRicardo Requejo CarrilloNo ratings yet

- Universidad Señor de Sipán: Curso: Obras HidráulicasDocument74 pagesUniversidad Señor de Sipán: Curso: Obras HidráulicasRicardo Requejo CarrilloNo ratings yet

- SocavacionDocument8 pagesSocavacionDeibyVanderNo ratings yet

- Silabo Oh.2018 IIDocument13 pagesSilabo Oh.2018 IIEduar MondragónNo ratings yet

- CimentacionDocument971 pagesCimentacionJavier BolañosNo ratings yet

- VigaDocument8 pagesVigaRicardo Requejo CarrilloNo ratings yet

- Universidad Católica Los Ángeles de HimboteDocument2 pagesUniversidad Católica Los Ángeles de HimboteRicardo Requejo CarrilloNo ratings yet

- Etapas de La Auditoria (Act. 6)Document5 pagesEtapas de La Auditoria (Act. 6)Ricardo Requejo CarrilloNo ratings yet

- Motivación HumanaDocument16 pagesMotivación HumanaRicardo Requejo CarrilloNo ratings yet

- EXCEL ETO TerminadoDocument13 pagesEXCEL ETO TerminadoRicardo Requejo CarrilloNo ratings yet

- Triptico Del AguaDocument2 pagesTriptico Del AguaYareny Ruvalcaba Santillan77% (61)

- Concreto 2Document1 pageConcreto 2Ricardo Requejo CarrilloNo ratings yet

- Diseno de Muros de Contencion-Estribos de GravedadDocument56 pagesDiseno de Muros de Contencion-Estribos de GravedadRicardo Requejo CarrilloNo ratings yet

- Triptico Del AguaDocument2 pagesTriptico Del AguaYareny Ruvalcaba Santillan77% (61)

- Mapa ConceptualDocument4 pagesMapa ConceptualRicardo Requejo CarrilloNo ratings yet

- INTOSAIDocument32 pagesINTOSAIangel gutierrezNo ratings yet

- Contabilidad avanzada I: Activos circulantes y no circulantesDocument9 pagesContabilidad avanzada I: Activos circulantes y no circulantesMiguel Rodriguez0% (1)

- Actividad de Aprendizaje 2Document6 pagesActividad de Aprendizaje 2Teresy CruzNo ratings yet

- Anteproyecto Franklin 4Document21 pagesAnteproyecto Franklin 4ramonNo ratings yet

- Guajardo - Ejercicios Unidad 3Document26 pagesGuajardo - Ejercicios Unidad 3Jose Albeto Peña Bodre100% (1)

- Adm Resumen de Exposiciones Adm TribDocument14 pagesAdm Resumen de Exposiciones Adm TribSteffi Lok'sNo ratings yet

- Ley Núm. 33-18, de Partidos, Agrupaciones y Movimientos Políticos.Document17 pagesLey Núm. 33-18, de Partidos, Agrupaciones y Movimientos Políticos.jeffryNo ratings yet

- 2 DVE Caso Practico El Auditor S A C Analisis Horizontal Vs VerticalDocument7 pages2 DVE Caso Practico El Auditor S A C Analisis Horizontal Vs VerticalYury Ulloa GomezNo ratings yet

- Presentación Modelos Contables V2Document27 pagesPresentación Modelos Contables V2J.David RamosNo ratings yet

- Mof - PropuestaDocument56 pagesMof - PropuestaSandra AvilaNo ratings yet

- Resolución de Estados de Resultados Elias Lara FloresDocument10 pagesResolución de Estados de Resultados Elias Lara FloresCristian jared Sanchez benitez100% (1)

- Sistema de Detracciones: Cálculos y ObligacionesDocument5 pagesSistema de Detracciones: Cálculos y Obligacionesyesy2091100% (2)

- ERP5 MemoriaDocument9 pagesERP5 Memoriarbermedo100% (1)

- 1er Parcial CyQDocument11 pages1er Parcial CyQRubén GutiérrezNo ratings yet

- Tablas EjercicioDocument3 pagesTablas Ejerciciojesus trinidad frias de la oNo ratings yet

- Auditoria Gub - Semana 10 ColaborativoDocument10 pagesAuditoria Gub - Semana 10 ColaborativoBill wNo ratings yet

- Formularios y Registros de ContabilidadDocument4 pagesFormularios y Registros de ContabilidadOlga CernaNo ratings yet

- Prueba Técnica - Técnico en Contabilidad y Activo Fijo Hospital Alto HospicioDocument5 pagesPrueba Técnica - Técnico en Contabilidad y Activo Fijo Hospital Alto HospicionataliaNo ratings yet

- Clase AsincronasDocument15 pagesClase AsincronasMafe GalvezNo ratings yet

- Estados FinancierosDocument12 pagesEstados FinancierosMarcoAIPNo ratings yet

- Universidad abierta para adultos: Contabilidad 1Document7 pagesUniversidad abierta para adultos: Contabilidad 1Inés SánchezNo ratings yet

- Manual administrativo parroquialDocument331 pagesManual administrativo parroquialJeisson Cufiño CardenasNo ratings yet

- Flujo de Efectivo 5to PCDocument48 pagesFlujo de Efectivo 5to PCDulce GarciaNo ratings yet

- Manual de Funciones Personeria Municipal de ZipaquiraDocument13 pagesManual de Funciones Personeria Municipal de ZipaquiraEdwin MalagónNo ratings yet

- Guia Cuestionario Teorici de Contabilidad 1Document3 pagesGuia Cuestionario Teorici de Contabilidad 1santos nuñezNo ratings yet

- Resumen Final Auditoria UBADocument148 pagesResumen Final Auditoria UBAFlorencia RamirezNo ratings yet

- Modulo Form. Contabilidad General 2015Document9 pagesModulo Form. Contabilidad General 2015Duley BlancoNo ratings yet

- Procedimiento de FiscalizacionDocument60 pagesProcedimiento de FiscalizacionSmith MarroquinNo ratings yet

- Objetivos Vision y MisionDocument6 pagesObjetivos Vision y MisionIvanCamiloDazaCruzNo ratings yet

- Certificacion Laboral LeidyDocument2 pagesCertificacion Laboral LeidyYefry SanabriaNo ratings yet