You might also like

- Quiz de Tecnica VocalDocument1 pageQuiz de Tecnica VocalMag PVNo ratings yet

- Gracia YaDocument1 pageGracia YaMag PVNo ratings yet

- 4 Palabras Gilberto DazaDocument1 page4 Palabras Gilberto DazaMag PVNo ratings yet

- Análisis DOFA Escuela de MúsicaDocument2 pagesAnálisis DOFA Escuela de MúsicaMag PVNo ratings yet

- CaballerosDocument1 pageCaballerosMag PVNo ratings yet

- Retos JovenesDocument9 pagesRetos JovenesMag PVNo ratings yet

- Clase de Seguridad OcupacionalDocument1 pageClase de Seguridad OcupacionalMag PVNo ratings yet

- PTmusicaDocument47 pagesPTmusicaHarry GuerreroNo ratings yet

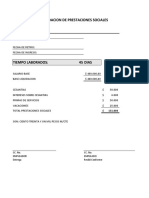

- Formato de Liquidacion PDFDocument1 pageFormato de Liquidacion PDFMag PVNo ratings yet

- Cancion Apertura EBVDocument1 pageCancion Apertura EBVMag PVNo ratings yet

- OceaniaDocument2 pagesOceaniaMag PVNo ratings yet

- COROSDocument2 pagesCOROSMag PVNo ratings yet

- Clase 1 de Contabilidad.Document1 pageClase 1 de Contabilidad.Mag PVNo ratings yet

- El Gran DesafioDocument9 pagesEl Gran DesafioMag PVNo ratings yet

- MenuDocument1 pageMenuMag PVNo ratings yet

- Aksell Verner LarsenDocument1 pageAksell Verner LarsenMag PVNo ratings yet

- Mek Music Sede La PazDocument3 pagesMek Music Sede La PazMag PVNo ratings yet

- Cómo ser escogido, llamado y cumplir la misión de DiosDocument1 pageCómo ser escogido, llamado y cumplir la misión de DiosMag PVNo ratings yet

- AAAADocument1 pageAAAAMag PVNo ratings yet

- Guitarra Nivel 3 BluesDocument3 pagesGuitarra Nivel 3 BluesMag PVNo ratings yet

- Descripcion de Personjes 1Document3 pagesDescripcion de Personjes 1Mag PVNo ratings yet

- La Mujer Como Ser PsicológicoDocument10 pagesLa Mujer Como Ser PsicológicoMag PVNo ratings yet

- Apertura Del ConciertoDocument1 pageApertura Del ConciertoMag PVNo ratings yet

- Examen de CantoDocument2 pagesExamen de CantoMag PVNo ratings yet

- Plan de Clases 2019 TablaDocument2 pagesPlan de Clases 2019 TablaMag PVNo ratings yet

- Boletin MekDocument1 pageBoletin MekMag PVNo ratings yet

- SEMILLITASDocument2 pagesSEMILLITASMag PVNo ratings yet

- Clase de Seguridad OcupacionalDocument1 pageClase de Seguridad OcupacionalMag PVNo ratings yet

- Requisitos de InscripcionDocument1 pageRequisitos de InscripcionMag PVNo ratings yet

- Clase 1 de Contabilidad.Document1 pageClase 1 de Contabilidad.Mag PVNo ratings yet

- Funciones Del Estado de GuatemalaDocument2 pagesFunciones Del Estado de GuatemalamercedesNo ratings yet

- Tesis Xiscatti PDFDocument204 pagesTesis Xiscatti PDFjagcomezNo ratings yet

- Aniversarios, Fechas de Fundación y Fiestas Río NegroDocument2 pagesAniversarios, Fechas de Fundación y Fiestas Río NegroAdrián RamírezNo ratings yet

- Harina de maíz nixtamalizada NMDocument6 pagesHarina de maíz nixtamalizada NMRocio de la RosaNo ratings yet

- Diapos de Mip Unidas 600 PagDocument647 pagesDiapos de Mip Unidas 600 PagERICK VELASQUEZNo ratings yet

- Catalogo 2022 Actualizado GloriaDocument50 pagesCatalogo 2022 Actualizado Glorialogística AlmacénNo ratings yet

- Administración AgroindustrialDocument2 pagesAdministración AgroindustrialRoberto GarcíaNo ratings yet

- Manual Básico de VermicompostDocument16 pagesManual Básico de VermicompostManuales para la Huerta100% (11)

- Pip CacaoDocument15 pagesPip CacaoFrederick ColeNo ratings yet

- Codex Términos LecherosDocument3 pagesCodex Términos LecherosJorge Romero PaguayNo ratings yet

- El Mito Del Dios Del MaízDocument3 pagesEl Mito Del Dios Del MaízRonaldoSantizoGomezNo ratings yet

- Métodos de Establecer KudzuDocument63 pagesMétodos de Establecer KudzuSebastian EndaraNo ratings yet

- Guia Pasapalos PDFDocument16 pagesGuia Pasapalos PDFMirley Hernandez100% (2)

- Anexo 5.1 Memoria de Cálculo de Clasificación ClimáticaDocument7 pagesAnexo 5.1 Memoria de Cálculo de Clasificación ClimáticaStefanie Leyton RomeroNo ratings yet

- Mi PuebloDocument17 pagesMi Pueblomiguelo.vkNo ratings yet

- Proyectopastmaizs ADocument26 pagesProyectopastmaizs Ajohn jairo llanosNo ratings yet

- Oficio Agricultura y SaludDocument2 pagesOficio Agricultura y Saludluis albertoNo ratings yet

- Las Especies Del Género Prosopis (Algarrobos) de América Latina Con Especial Énfasis en Aquellas de Interés EconómicoDocument23 pagesLas Especies Del Género Prosopis (Algarrobos) de América Latina Con Especial Énfasis en Aquellas de Interés Económicomejocoba82No ratings yet

- 5.0 Hoja de Metrados Canal de Conducción y AducciónDocument2 pages5.0 Hoja de Metrados Canal de Conducción y AducciónCayo Torre PérezNo ratings yet

- Paisajes Forestales y Tramas Verdes Urbanas en El TerritorioDocument40 pagesPaisajes Forestales y Tramas Verdes Urbanas en El TerritorioSergio Manzo AndradeNo ratings yet

- Spodosoles guía breveDocument16 pagesSpodosoles guía breveCamilo PalmaNo ratings yet

- Generalidades Del Cultivo de Platano PDFDocument59 pagesGeneralidades Del Cultivo de Platano PDFRómulo Del ValleNo ratings yet

- Diseño de Planta para La Produccion de FresasDocument110 pagesDiseño de Planta para La Produccion de Fresastoyto01No ratings yet

- Informe de Paleontología Junín - Pasco (2017)Document87 pagesInforme de Paleontología Junín - Pasco (2017)Ánghelo A.B.DNo ratings yet

- Tipos de AradosDocument50 pagesTipos de AradosBhetsy Diaz Flores100% (1)

- Cria de Conejo Con Alimento NaturalDocument74 pagesCria de Conejo Con Alimento NaturalLoismer Linares100% (1)

- 2.12 Incorporación Del Agroturismo en La O Del Espacio RuralDocument10 pages2.12 Incorporación Del Agroturismo en La O Del Espacio RuralChamomilla AcuaticusNo ratings yet

- Fique y Sus UsosDocument2 pagesFique y Sus Usossantiagocasallas100% (3)

- Somatotropina Bovina Recombinante (STBR)Document10 pagesSomatotropina Bovina Recombinante (STBR)Jonhy Sanjines TantaleanNo ratings yet

- Foda de Ganadería Del EcuadorDocument3 pagesFoda de Ganadería Del EcuadorChristopper Magallanes0% (3)