You might also like

- Materialidad, Centralizadoras y Ajustes Caso XIDocument13 pagesMaterialidad, Centralizadoras y Ajustes Caso XIIvan HernandezNo ratings yet

- Cuentas Por Cobrar Aguante Sabalero SRLDocument32 pagesCuentas Por Cobrar Aguante Sabalero SRLEder Del CidNo ratings yet

- Caso Practico Nia 705Document58 pagesCaso Practico Nia 705Lily DiegzNo ratings yet

- Auditoría de Inventarios de La Empresa Miraflores, S.A.Document29 pagesAuditoría de Inventarios de La Empresa Miraflores, S.A.Jenny Andrea VelizNo ratings yet

- Lisbeth Galicia Practica 5Document6 pagesLisbeth Galicia Practica 5galicialisbeth66No ratings yet

- Auditora de Inventarios Sistemas ABC S.A.Document12 pagesAuditora de Inventarios Sistemas ABC S.A.Marilí SuruyNo ratings yet

- Cedula de Audtoria Practica Alumnos CofasaDocument53 pagesCedula de Audtoria Practica Alumnos CofasaAlexander Arturo Santiago GonzálezNo ratings yet

- Modulo 4 Aspectos OperacionalesDocument18 pagesModulo 4 Aspectos OperacionalesBrigham ArisNo ratings yet

- Auditoría de Inventarios de La Empresa Prondepo, S.A.Document30 pagesAuditoría de Inventarios de La Empresa Prondepo, S.A.Jenny Andrea VelizNo ratings yet

- Laboratorio III Dora ActivosDocument7 pagesLaboratorio III Dora ActivosJavier Alejandro Martinez MezaNo ratings yet

- Ejercicio No. 11 Wala, S.A. Auditoría PPYEDocument23 pagesEjercicio No. 11 Wala, S.A. Auditoría PPYEJenny Andrea VelizNo ratings yet

- Practica Cuentas Por Cobrar AUDITORIA VDocument31 pagesPractica Cuentas Por Cobrar AUDITORIA VVanessa Barco EnríquezNo ratings yet

- Tarea de Auditoria Papeles de TrabajoDocument7 pagesTarea de Auditoria Papeles de TrabajoOskr FloresNo ratings yet

- Laboratorio de Auditoría de ActivosDocument8 pagesLaboratorio de Auditoría de ActivosJavier Alejandro Martinez MezaNo ratings yet

- CORNELIODocument1 pageCORNELIONicolas GarciaNo ratings yet

- Captura de Pantalla 2020-06-08 A La(s) 4.15.54 P.M.Document7 pagesCaptura de Pantalla 2020-06-08 A La(s) 4.15.54 P.M.Noemi JiménezNo ratings yet

- No. Descripciòn Marca: 3 5 R PPC X Q Q PDocument47 pagesNo. Descripciòn Marca: 3 5 R PPC X Q Q PGILMER RAMIRO ESPINOZA DE LEONNo ratings yet

- Trabajo de AuditoriaDocument7 pagesTrabajo de AuditoriaJavier Alejandro Martinez MezaNo ratings yet

- Er 12-21Document11 pagesEr 12-21nimrrodNo ratings yet

- Papeles de Trabajo Cuentas Por CobrarDocument16 pagesPapeles de Trabajo Cuentas Por CobrarBriiän GiöväNniî SälËs OröôzÇoNo ratings yet

- LunaDocument1 pageLunaNicolas GarciaNo ratings yet

- Auditoría de Inventarios de La Empresa El Chaparron, S.A.Document21 pagesAuditoría de Inventarios de La Empresa El Chaparron, S.A.jennifer veliNo ratings yet

- Ejercicio No 5 Auditoría de Cuentas Por Cobrar de La EMPRESA LAS MONJITAS, S.A.Document27 pagesEjercicio No 5 Auditoría de Cuentas Por Cobrar de La EMPRESA LAS MONJITAS, S.A.jennifer veliNo ratings yet

- Copia-De-practica de Auditoria Clase y Proyecto-FinalDocument55 pagesCopia-De-practica de Auditoria Clase y Proyecto-FinalMarvin DelgadoNo ratings yet

- 1-2-Barcelona SoluciónDocument18 pages1-2-Barcelona SoluciónBrian RodriguezNo ratings yet

- Comportamiento: Libretón Básico Cuenta DigitalDocument7 pagesComportamiento: Libretón Básico Cuenta DigitalNaomi SandovalNo ratings yet

- Archivos Area Caja y BancosDocument16 pagesArchivos Area Caja y BancosTaniaNo ratings yet

- Copia de Caja y Bancos DefinitivoDocument27 pagesCopia de Caja y Bancos DefinitivoabneramNo ratings yet

- MATERIAL DE APOYO No. 3 PARA CLASE 2DO PARCIAL PRESUPUESTOSDocument8 pagesMATERIAL DE APOYO No. 3 PARA CLASE 2DO PARCIAL PRESUPUESTOSSharon MartinezNo ratings yet

- 2024-01-29Document7 pages2024-01-29anayuridiacruzreyesNo ratings yet

- BBVA-15 Jun 2022 20615 P.M.Document11 pagesBBVA-15 Jun 2022 20615 P.M.Guadalupe RodriguezNo ratings yet

- Wa0018.Document8 pagesWa0018.Christopher Delgado SanchezNo ratings yet

- Ejercicio Estimacion Cobro Dudoso Maryori GolindanoDocument24 pagesEjercicio Estimacion Cobro Dudoso Maryori GolindanoZuleima ReyesNo ratings yet

- Arte MatemáticasDocument6 pagesArte Matemáticasraymundo nietoNo ratings yet

- Comportamiento: Libretón Básico Cuenta DigitalDocument8 pagesComportamiento: Libretón Básico Cuenta DigitalIsaias Hernández CarrascoNo ratings yet

- Estimacion Cuentas IncobrablesDocument31 pagesEstimacion Cuentas Incobrablesjhunior alexander100% (1)

- Comportamiento: Libretón Básico Cuenta DigitalDocument6 pagesComportamiento: Libretón Básico Cuenta Digitalkarina aquino huertaNo ratings yet

- UntitledDocument17 pagesUntitledDiego OLNNo ratings yet

- Practica de AuditoríaDocument51 pagesPractica de AuditoríaMiguel Angel CarmonaNo ratings yet

- Estado de Cueta BBVA DICIEMBREDocument7 pagesEstado de Cueta BBVA DICIEMBREchapomontesleonNo ratings yet

- Comportamiento: Libretón Básico Cuenta DigitalDocument6 pagesComportamiento: Libretón Básico Cuenta Digitaledjgb1No ratings yet

- Practica CompletaDocument112 pagesPractica CompletaLuisa EstradaNo ratings yet

- REYNADocument1 pageREYNANicolas GarciaNo ratings yet

- Wa0060.Document8 pagesWa0060.Rivera Olivares Javier AlejandroNo ratings yet

- Contenido de Los Libros ContablesDocument5 pagesContenido de Los Libros ContablesDavid CardonaNo ratings yet

- Celina ExcelDocument4 pagesCelina ExcelRoy Diaz JeriNo ratings yet

- 2023-09-21Document8 pages2023-09-21olimpo.mateoNo ratings yet

- Comportamiento: Libretón Básico Cuenta DigitalDocument7 pagesComportamiento: Libretón Básico Cuenta DigitalMartínez Rojas Gael AlexisNo ratings yet

- Centralizadoras Ajustadas MARINOS Y MARINAS, S.A.Document12 pagesCentralizadoras Ajustadas MARINOS Y MARINAS, S.A.Jose AlfredoNo ratings yet

- Comportamiento: Libretón BásicoDocument6 pagesComportamiento: Libretón BásicoGustavo Alexis Martiñon BlancasNo ratings yet

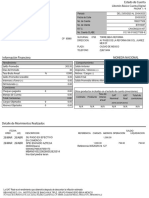

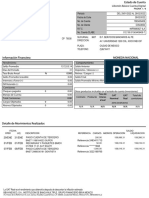

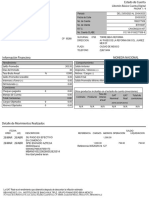

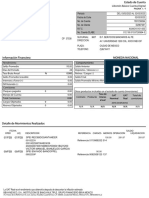

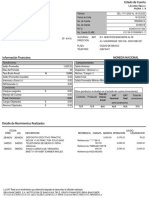

- Información Financiera: Moneda NacionalDocument5 pagesInformación Financiera: Moneda NacionalSandra MayorgaNo ratings yet

- Comportamiento: Libretón Básico Cuenta DigitalDocument8 pagesComportamiento: Libretón Básico Cuenta DigitalJUAN PABLO ESESARTE SANCHEZNo ratings yet

- Comportamiento: Libretón Básico Cuenta DigitalDocument9 pagesComportamiento: Libretón Básico Cuenta DigitalMauricio TrujilloNo ratings yet

- 2023-11-28Document7 pages2023-11-28joseluzruiz106No ratings yet

- Comportamiento: Libretón Básico Cuenta DigitalDocument7 pagesComportamiento: Libretón Básico Cuenta DigitalAlexis NavarroNo ratings yet

- No. Descripciòn Marca: 3 5 R PPC X Q Q PDocument37 pagesNo. Descripciòn Marca: 3 5 R PPC X Q Q PGILMER RAMIRO ESPINOZA DE LEONNo ratings yet

- BBVA-17 Oct Roberto Monterrubio - 161501-2 - 221020 - 113220Document8 pagesBBVA-17 Oct Roberto Monterrubio - 161501-2 - 221020 - 113220Gabriel MonterrubioNo ratings yet

- Comportamiento: Libretón Básico Cuenta DigitalDocument7 pagesComportamiento: Libretón Básico Cuenta DigitalFrancisco JavierNo ratings yet

- AVIÓNDocument4 pagesAVIÓNLuis TánchezNo ratings yet

- 02 de Marzo Del Año 2023Document1 page02 de Marzo Del Año 2023Luis TánchezNo ratings yet

- Administración de Medicación Por Vía RectalDocument1 pageAdministración de Medicación Por Vía RectalLuis TánchezNo ratings yet

- AguacateDocument15 pagesAguacateLuis TánchezNo ratings yet

- Actividads EconómicasDocument3 pagesActividads EconómicasLuis TánchezNo ratings yet

- Aspectos Fundamentales de La Administración Del Talento HumanoDocument4 pagesAspectos Fundamentales de La Administración Del Talento HumanoLuis TánchezNo ratings yet

- Guadalupe Tarea 3-04-02 2018 Administracion 1Document8 pagesGuadalupe Tarea 3-04-02 2018 Administracion 1Luis TánchezNo ratings yet

- 10 Activo CorrienteDocument5 pages10 Activo CorrienteLuis TánchezNo ratings yet

- Curriculum VitaeDocument1 pageCurriculum VitaeLuis TánchezNo ratings yet

- Guadalupe-Resumen Ejecutivo de Banguart-03!02!2018Document7 pagesGuadalupe-Resumen Ejecutivo de Banguart-03!02!2018Luis TánchezNo ratings yet

- Planificacion Global de AuditoriaDocument31 pagesPlanificacion Global de AuditoriaLuis TánchezNo ratings yet

- Cronograma de Contenidos 1Document1 pageCronograma de Contenidos 1Luis TánchezNo ratings yet

- Consejo Comunitario de DesarrolloDocument2 pagesConsejo Comunitario de DesarrolloLuis TánchezNo ratings yet

- Guadalupe Tarea 2-04-02 2018 Administracion 1Document6 pagesGuadalupe Tarea 2-04-02 2018 Administracion 1Luis Tánchez100% (1)

- Tarjeta Calificaciones SegundoDocument2 pagesTarjeta Calificaciones SegundoLuis TánchezNo ratings yet

- A Quien CorrespondaDocument1 pageA Quien CorrespondaLuis TánchezNo ratings yet

- Guadalupe - Preguntas de Repaso - Pag.23!04!02-2018-Dinero y BancaDocument3 pagesGuadalupe - Preguntas de Repaso - Pag.23!04!02-2018-Dinero y BancaLuis TánchezNo ratings yet

- VARICEL2Document6 pagesVARICEL2Luis TánchezNo ratings yet

- A Quien Intere16Document1 pageA Quien Intere16Luis TánchezNo ratings yet

- Comprensiòn de Las Caracteristicas de La Lógica FormalDocument4 pagesComprensiòn de Las Caracteristicas de La Lógica FormalLuis Tánchez75% (4)

- Proyecto TransdisciplinarioDocument3 pagesProyecto TransdisciplinarioLuis TánchezNo ratings yet

- Escuela Oficial Rural MixtaDocument6 pagesEscuela Oficial Rural MixtaLuis TánchezNo ratings yet

- Curriculum Vit50Document1 pageCurriculum Vit50Luis TánchezNo ratings yet

- Ineb Por Cooperativa de Enseñanza San Andres Villa SecaDocument1 pageIneb Por Cooperativa de Enseñanza San Andres Villa SecaLuis TánchezNo ratings yet

- Proyecto de Vida de Alexi Misael VicenteDocument30 pagesProyecto de Vida de Alexi Misael VicenteLuis TánchezNo ratings yet

- Métodos Basados en LaDocument3 pagesMétodos Basados en LaLuis TánchezNo ratings yet

- Proyecto de Vida AlexiDocument29 pagesProyecto de Vida AlexiLuis TánchezNo ratings yet

- Churras CoDocument1 pageChurras CoLuis TánchezNo ratings yet

- For de Docentes-Alumnos PrimariaDocument2 pagesFor de Docentes-Alumnos PrimariaLuis TánchezNo ratings yet

- ELIMED Soldadura Catalogo Viertual MarcasDocument70 pagesELIMED Soldadura Catalogo Viertual MarcaslecabascangoesNo ratings yet

- Falta de Participación y Mal Diseño Del Material Audiovisual en Estudiantes de 3º "E" Del Colegio Rosario de ChiclayoDocument10 pagesFalta de Participación y Mal Diseño Del Material Audiovisual en Estudiantes de 3º "E" Del Colegio Rosario de ChiclayoLucila DiazNo ratings yet

- Actividad 1 Trabajo de Grado 2Document64 pagesActividad 1 Trabajo de Grado 2Edwin OrozteguiNo ratings yet

- Simulacion de ConcremortecentoDocument21 pagesSimulacion de ConcremortecentoRoger Arevalo TrejoNo ratings yet

- Taller Adaptacion 3Document4 pagesTaller Adaptacion 3juan perezNo ratings yet

- Contrato CONFIDENCIALIDAD HUMBOLDTDocument7 pagesContrato CONFIDENCIALIDAD HUMBOLDTEduardo C GalanNo ratings yet

- Sistema de Arranque Del Motor Unidad Auxiliar de Potencia (Apu)Document26 pagesSistema de Arranque Del Motor Unidad Auxiliar de Potencia (Apu)DavidNo ratings yet

- Flash Cards Acuarela y Actividades de Escritura Tiburones en Espanol e InglesDocument21 pagesFlash Cards Acuarela y Actividades de Escritura Tiburones en Espanol e InglesClaudia BeltranNo ratings yet

- MBA 104 - Caso Burn To GiveDocument9 pagesMBA 104 - Caso Burn To GiveRodrigo NavarroNo ratings yet

- 1.tecnicas de La Intervencion PDFDocument21 pages1.tecnicas de La Intervencion PDFMaria Cecilia AmarisNo ratings yet

- Visual Basic NetDocument367 pagesVisual Basic NetAlberto Moreno Cueva100% (9)

- Tarea N°2 Conflicto Tía MaríaDocument19 pagesTarea N°2 Conflicto Tía MaríaHéctor QuiñonezNo ratings yet

- Os Ifsezk 0441849Document2 pagesOs Ifsezk 0441849Eufronio RiveraNo ratings yet

- Cronograma Exp SaneamientoDocument62 pagesCronograma Exp SaneamientoWuilmer Chumacero AcaroNo ratings yet

- Gaad U2 A1 LulmDocument8 pagesGaad U2 A1 LulmEduardo MArtinezNo ratings yet

- Unidad 9 y 10Document11 pagesUnidad 9 y 10Valeria Bohorquez GonzalezNo ratings yet

- MRV0009 ADENDA Rev0 FinalDocument254 pagesMRV0009 ADENDA Rev0 FinalEsteban RetamalNo ratings yet

- Tesis 3datos de Suma ImportanciaDocument14 pagesTesis 3datos de Suma ImportanciaFlavioYuliñoSernaQuispeNo ratings yet

- Certificado 1188644668027914133875599 PDFDocument2 pagesCertificado 1188644668027914133875599 PDFPUNTO COPIASNo ratings yet

- POWER BI Brochure ActualDocument9 pagesPOWER BI Brochure Actualmasacre002No ratings yet

- Ecuador Bajo Recursos en El Ámbito Social y PolíticoDocument4 pagesEcuador Bajo Recursos en El Ámbito Social y PolíticoPedro LindaoNo ratings yet

- Entrada Salida Sistemas OperativosDocument33 pagesEntrada Salida Sistemas OperativosKosi Gar100% (1)

- Acta de Entrega Erika GuerreroDocument6 pagesActa de Entrega Erika Guerrerojessica castilloNo ratings yet

- Exp. N.° 00001-2010-CC/TCDocument2 pagesExp. N.° 00001-2010-CC/TCFRANK CARLOS BARRIONUEVO TERANNo ratings yet

- Plan de Manejo de Residuos Sólidos 2021Document52 pagesPlan de Manejo de Residuos Sólidos 2021David More CalderonNo ratings yet

- INFORMEDocument5 pagesINFORMEno cNo ratings yet

- Copia Bit A BitDocument11 pagesCopia Bit A BitMarcos Alberto Mosqueda SotoNo ratings yet

- Asignación N°2 - David OjoDocument3 pagesAsignación N°2 - David OjoDavid EliecerNo ratings yet

- NB Matematicas - Financieras p1 U1 Clas2 Taller - 1Document3 pagesNB Matematicas - Financieras p1 U1 Clas2 Taller - 1Vanessa LopezNo ratings yet

- Interpretacion de La Norma Api 1104 168579 Downloable 2351697Document148 pagesInterpretacion de La Norma Api 1104 168579 Downloable 2351697MarioNo ratings yet