You might also like

- CódigosDocument2 pagesCódigosjuljavNo ratings yet

- Simulacro 1Document4 pagesSimulacro 1juljavNo ratings yet

- ActoresDocument7 pagesActoresjuljavNo ratings yet

- TEMA21Document28 pagesTEMA21Estrella RomanNo ratings yet

- Proyec Ley SPDocument59 pagesProyec Ley SPJohnny GRNo ratings yet

- 23 Marzo 2018 PscitcotDocument11 pages23 Marzo 2018 PscitcotjuljavNo ratings yet

- Ejercicos de OrtografiaDocument9 pagesEjercicos de OrtografiaFunnyMonkeyOff0% (2)

- Efai VerbalDocument3 pagesEfai VerbaljuljavNo ratings yet

- Anexo 2. Objetos ProhibidosDocument2 pagesAnexo 2. Objetos ProhibidosjuljavNo ratings yet

- Test 32 Correos SOLDocument6 pagesTest 32 Correos SOLjuljavNo ratings yet

- Tarifas 2018 CeutaDocument53 pagesTarifas 2018 CeutajuljavNo ratings yet

- Test Psi Co Tec NicoDocument28 pagesTest Psi Co Tec NicoSiir EuronymousNo ratings yet

- Ejercicio This That These Those Ingles PDFDocument3 pagesEjercicio This That These Those Ingles PDFtrespollitos50% (2)

- Ayuntamiento de FavaraDocument2 pagesAyuntamiento de FavarajuljavNo ratings yet

- Normas Basicas de SeguridadDocument2 pagesNormas Basicas de SeguridadjuljavNo ratings yet

- Costo de MaterialesDocument19 pagesCosto de MaterialesfabiobolanosNo ratings yet

- Dibujo Tecnico DMGDocument78 pagesDibujo Tecnico DMGhomar1974100% (2)

- Tarifas 2017 Paq TodayDocument5 pagesTarifas 2017 Paq TodayjuljavNo ratings yet

- Teor. Leasing Renting Arrto FroDocument1 pageTeor. Leasing Renting Arrto FrojuljavNo ratings yet

- Derechos usuarios servicios postalesDocument6 pagesDerechos usuarios servicios postalesjuljavNo ratings yet

- Anexo 3Document4 pagesAnexo 3juljavNo ratings yet

- Teor. La Reallidad Empresarial en Castilla y LeónDocument12 pagesTeor. La Reallidad Empresarial en Castilla y LeónjuljavNo ratings yet

- Teor. La Actividad Cíclicaa de La Empresa.Document18 pagesTeor. La Actividad Cíclicaa de La Empresa.juljavNo ratings yet

- Tema Repaso Temas 8Document7 pagesTema Repaso Temas 8juljavNo ratings yet

- Teor. La Actividad Cíclicaa de La EmpresaDocument18 pagesTeor. La Actividad Cíclicaa de La EmpresajuljavNo ratings yet

- Teor. La Reallidad Empresarial en Castilla y LeónDocument12 pagesTeor. La Reallidad Empresarial en Castilla y LeónjuljavNo ratings yet

- Teor. La Cuenta PyGDocument2 pagesTeor. La Cuenta PyGjuljavNo ratings yet

- Teor. La Actividad Cíclicaa de La EmpresaDocument18 pagesTeor. La Actividad Cíclicaa de La EmpresajuljavNo ratings yet

- Costo de MaterialesDocument19 pagesCosto de MaterialesfabiobolanosNo ratings yet

- Simulacion EscritoDocument5 pagesSimulacion Escritogiovanna xochicaliNo ratings yet

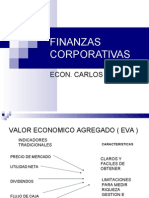

- Finanzas Corporativas EvaDocument12 pagesFinanzas Corporativas EvayycorralesNo ratings yet

- V 9 N 1 A 09Document54 pagesV 9 N 1 A 09Mateo DiezNo ratings yet

- Proyecto Final - Fernando Jeréz SantanaDocument10 pagesProyecto Final - Fernando Jeréz Santanafsantana_425952100% (1)

- PGR-02 Gestión ContableDocument7 pagesPGR-02 Gestión Contablesandra cueroNo ratings yet

- Factura Electronica - Impresion - E001-422Document1 pageFactura Electronica - Impresion - E001-422Arnold FalcónNo ratings yet

- ContabilidadGeneral Tema 3Document33 pagesContabilidadGeneral Tema 3Vicky RojasNo ratings yet

- EESSDocument4 pagesEESSLeonardo TroncosoNo ratings yet

- Instructivo Instalacion de Agencia de ViajesDocument32 pagesInstructivo Instalacion de Agencia de ViajesRomina AnselmoNo ratings yet

- Reconocimiento diferencias cambioDocument3 pagesReconocimiento diferencias cambioJuan Perez FlorianNo ratings yet

- Modulo 0, Saberes PreviosDocument37 pagesModulo 0, Saberes PreviosMayerly Noguera CuaranNo ratings yet

- Jurisprudencia Fiscal sobre Reclasificación de Cuentas, ZOTAC, Beneficios Tributarios y Pagos a CuentaDocument32 pagesJurisprudencia Fiscal sobre Reclasificación de Cuentas, ZOTAC, Beneficios Tributarios y Pagos a CuentaAndrea LNo ratings yet

- Mapa Conceptual Derecho TributarioDocument6 pagesMapa Conceptual Derecho Tributarioyoheve100% (1)

- Caso de EstudioDocument20 pagesCaso de EstudioKely LizarazoNo ratings yet

- Auditoria TributariaDocument252 pagesAuditoria TributariaJuan Norberto Flores Lopez100% (1)

- La Politica Monetaria Trabajo FinalDocument17 pagesLa Politica Monetaria Trabajo FinalTibissay Zuleny Hernandez MedinaNo ratings yet

- Indicadores de RentabilidadDocument14 pagesIndicadores de RentabilidadDiego VegaNo ratings yet

- Revista Rumbo - 105Document80 pagesRevista Rumbo - 105LANCELOT809No ratings yet

- Mario-Biondi-Contabilidad-Financiera-CAPITULO III PAG 35 A 42Document13 pagesMario-Biondi-Contabilidad-Financiera-CAPITULO III PAG 35 A 42Ayelen Bermejo FrancesettiNo ratings yet

- Ejercicios Costeo Por ProcesosDocument5 pagesEjercicios Costeo Por ProcesosWill MartinezNo ratings yet

- CREDITOS-Aixa CaminosDocument3 pagesCREDITOS-Aixa CaminosAixa CaminosNo ratings yet

- Ecuador 25 Febrero 2021Document15 pagesEcuador 25 Febrero 2021Adicto AsereNo ratings yet

- Aplicativo Informático Del SSIDocument1 pageAplicativo Informático Del SSICesar Ccahua SuniNo ratings yet

- Juicio SumarioDocument9 pagesJuicio SumarioLogistica SscNo ratings yet

- Historia y evolución del sistema financiero costarricenseDocument7 pagesHistoria y evolución del sistema financiero costarricenseJessica AlfaroNo ratings yet

- Escritura Publica de Sociedad CivilDocument4 pagesEscritura Publica de Sociedad CivilJohnantan Xol Caal100% (1)

- Unidad 3 - Análisis Contable y FinancieroDocument18 pagesUnidad 3 - Análisis Contable y FinancieroAnahí CabreraNo ratings yet

- Educate para Tener Éxito en La VidaDocument3 pagesEducate para Tener Éxito en La VidaALFREDO ZAMBRANONo ratings yet

- Prontuario 4to Grado Español 2014 Rev 30 6Document2 pagesProntuario 4to Grado Español 2014 Rev 30 6Maria Luisa RodriguezNo ratings yet

- Ley PropiDocument2 pagesLey PropiSamir Alejandro Rendón VelisNo ratings yet