You might also like

- Presentación 5Document12 pagesPresentación 5WillyCarreraNo ratings yet

- Simpro Basico Usuario PDFDocument38 pagesSimpro Basico Usuario PDFMaria FloresNo ratings yet

- Simpro Avanzado Usuario PDFDocument105 pagesSimpro Avanzado Usuario PDFGaby Molina GroNo ratings yet

- Problemas IntrafamiliaresDocument8 pagesProblemas IntrafamiliaresWillyCarreraNo ratings yet

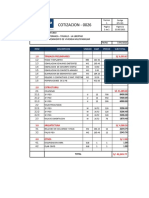

- Cotizacion LuisDocument1 pageCotizacion LuisWillyCarreraNo ratings yet

- Presentación 7Document26 pagesPresentación 7WillyCarreraNo ratings yet

- Presentación 6Document2 pagesPresentación 6WillyCarreraNo ratings yet

- Tendencias Mercados InternacionalesDocument39 pagesTendencias Mercados InternacionalesWillyCarreraNo ratings yet

- Sector TecnológicoDocument1 pageSector TecnológicoWillyCarreraNo ratings yet

- Propuesta de PosicionamientoDocument1 pagePropuesta de PosicionamientoWillyCarreraNo ratings yet

- Monografia Sobre A Empresa OncosaludDocument29 pagesMonografia Sobre A Empresa OncosaludEmerson0% (1)

- Calidad servicio satisfacción usuarios transporte PiuraDocument56 pagesCalidad servicio satisfacción usuarios transporte PiuraWillyCarreraNo ratings yet

- Vizueta Palacios Teófilo Reduccion Indices Seguridad-3Document72 pagesVizueta Palacios Teófilo Reduccion Indices Seguridad-3WillyCarreraNo ratings yet

- Matriz BCG ExcelDocument5 pagesMatriz BCG ExcelGabita018No ratings yet

- (2021) Cotizacion Final Luis2Document1 page(2021) Cotizacion Final Luis2WillyCarreraNo ratings yet

- Diseño InterioresDocument83 pagesDiseño InteriorestiosjmmngssfgNo ratings yet

- (2021) Cotizacion Final LuisDocument1 page(2021) Cotizacion Final LuisWillyCarreraNo ratings yet

- 2018 Adyde 18-1 07 Ti PDFDocument71 pages2018 Adyde 18-1 07 Ti PDFWillyCarreraNo ratings yet

- Rubrica 2Document1 pageRubrica 2WillyCarreraNo ratings yet

- Leyprocedimientopolicial PDFDocument21 pagesLeyprocedimientopolicial PDFAlberto CabreraNo ratings yet

- 08 Informacion Web Al 31 Agosto Por Rubros o Estandares 2018Document61 pages08 Informacion Web Al 31 Agosto Por Rubros o Estandares 2018WillyCarreraNo ratings yet

- Introduccion A Los Negocios Internacionales Libro 02 U. Pacifico PDFDocument353 pagesIntroduccion A Los Negocios Internacionales Libro 02 U. Pacifico PDFJhonatanSoriaCondeNo ratings yet

- 08 Informacion Web Al 31 Agosto Por Rubros o Estandares 2018Document61 pages08 Informacion Web Al 31 Agosto Por Rubros o Estandares 2018WillyCarreraNo ratings yet

- Trabajo 1-1Document1 pageTrabajo 1-1WillyCarreraNo ratings yet

- Encuesta para La Apertura de Un RestauranteDocument2 pagesEncuesta para La Apertura de Un Restaurantejavicho_kiss69% (93)

- Caso 11Document3 pagesCaso 11Anonymous A2A6VI2yNo ratings yet

- MinimarketDocument1 pageMinimarketWillyCarreraNo ratings yet

- 08 Informacion Web Al 31 Agosto Por Rubros o Estandares 2018Document61 pages08 Informacion Web Al 31 Agosto Por Rubros o Estandares 2018WillyCarreraNo ratings yet

- Influencia Del Marketing Digital en El Proceso de Decisión de Compra de Los Clientes de Saga Falabella de La Ciudad de Trujillo 2020Document19 pagesInfluencia Del Marketing Digital en El Proceso de Decisión de Compra de Los Clientes de Saga Falabella de La Ciudad de Trujillo 2020WillyCarreraNo ratings yet

- Cap 02Document50 pagesCap 02Lina Bayona OvalleNo ratings yet

- Enfermedad de GoodpastureDocument37 pagesEnfermedad de GoodpastureCristof Antuan Tejada TorresNo ratings yet

- Bakunin Mijail - La Mujer, El Matrimonio y La FamiliaDocument3 pagesBakunin Mijail - La Mujer, El Matrimonio y La FamiliamorcuyoNo ratings yet

- Rn. #1840-2017-JuninDocument7 pagesRn. #1840-2017-JuninLa LeyNo ratings yet

- 4 Cuentos 4 Leyendas 4 Fabulas 4 Poemas Con 3 EstrofasDocument8 pages4 Cuentos 4 Leyendas 4 Fabulas 4 Poemas Con 3 EstrofasEstanisgus Cuyuch100% (1)

- EXPORTACIONES E IMPORTACIONES DE TUMBES MiluDocument16 pagesEXPORTACIONES E IMPORTACIONES DE TUMBES MiluMaria RodriguezNo ratings yet

- Informe Epidemiología-BartonelosisDocument16 pagesInforme Epidemiología-BartonelosisMaria MilagrosNo ratings yet

- Parmentiera AculeataDocument6 pagesParmentiera AculeataFrancisco Mateo Ortiz LopezNo ratings yet

- INVESTIGACIÓNDocument5 pagesINVESTIGACIÓNJosé EmilioNo ratings yet

- Cronicas de Una CaidaDocument3 pagesCronicas de Una CaidaTierra RojaNo ratings yet

- Final 2m PDFDocument127 pagesFinal 2m PDFAlex kelvin Melo CutipaNo ratings yet

- Resumen de La ApraxiaDocument2 pagesResumen de La ApraxiaHarold RiveraNo ratings yet

- Folleto de Pausas ActivasDocument2 pagesFolleto de Pausas ActivasAlexSarmientoNo ratings yet

- Componentes de La BateríaDocument16 pagesComponentes de La BateríaLizbeth MorochoNo ratings yet

- Texto NarrativoDocument32 pagesTexto NarrativoMiguel CervantesNo ratings yet

- Esterilizacion en Establecimiento DR Manuel Burgos 23.02.22Document46 pagesEsterilizacion en Establecimiento DR Manuel Burgos 23.02.22Josi QuirozNo ratings yet

- Clasificación y Descripción de Máquinas Hidráulicas PDFDocument240 pagesClasificación y Descripción de Máquinas Hidráulicas PDFDavid Mtz Azpillaga100% (1)

- Ponencia 2022Document35 pagesPonencia 2022erika montoyaNo ratings yet

- Triptico Huevo FlotanteDocument1 pageTriptico Huevo FlotantejanethNo ratings yet

- Características Primera RepúblicaDocument6 pagesCaracterísticas Primera RepúblicaGabriela Jonaily Urdaneta Quijada100% (2)

- Sesion 1 - 20192Document79 pagesSesion 1 - 20192Panthon ZamoraNo ratings yet

- Mobbing y consecuencias para la saludDocument4 pagesMobbing y consecuencias para la saludDiana Carolina Vásquez RamírezNo ratings yet

- Auditoría Financiera 11Document10 pagesAuditoría Financiera 11Wilbert AñascoNo ratings yet

- TR1 Huancas MantnimientoDocument14 pagesTR1 Huancas Mantnimientokevin anderson esquen cercadoNo ratings yet

- Practica N°2Document14 pagesPractica N°2Luis Manuel Ñaña HuallpaNo ratings yet

- Universidad Cristiana Evangélica Nuevo MilenioDocument10 pagesUniversidad Cristiana Evangélica Nuevo MilenioYazmin ValladaresNo ratings yet

- Capitulo 1 Delia LernerDocument2 pagesCapitulo 1 Delia LernerRosita Ramirez RuizNo ratings yet

- Pensar El Trabajo Social - Una Introducción Desde El ConstruccionismoDocument57 pagesPensar El Trabajo Social - Una Introducción Desde El Construccionismojuliana bermudezNo ratings yet

- Administracion de AlmacenesDocument43 pagesAdministracion de AlmacenesYovanna VasquezNo ratings yet

- Creación de figuras 3D y hoja de cálculo en GeogebraDocument4 pagesCreación de figuras 3D y hoja de cálculo en GeogebraBrian VargasNo ratings yet

- Estilos de La NegociaciónDocument11 pagesEstilos de La NegociaciónArleth Thais Rivera VargasNo ratings yet