You might also like

- Simulador para El Control de CostosDocument3 pagesSimulador para El Control de CostosVillamil Rivera Karla SerioshkaNo ratings yet

- Administración de riesgos E.R.M. y la auditoría interna - 1ra ediciónFrom EverandAdministración de riesgos E.R.M. y la auditoría interna - 1ra ediciónNo ratings yet

- Formato Plan de NegocioDocument9 pagesFormato Plan de NegocioMiguel Vargas Camizan100% (2)

- Ensayo Estrategias CompetitivasDocument8 pagesEnsayo Estrategias CompetitivasSergio Luis Arrieta Gonzalez75% (4)

- Planeación Estratégica de La Auditoría InternaDocument47 pagesPlaneación Estratégica de La Auditoría InternaJaqueline SolòrzanoNo ratings yet

- Comite de AuditoriaDocument9 pagesComite de Auditoriabygauzhito100% (1)

- Apuntes EL COMITÉ DE AUDITORIADocument13 pagesApuntes EL COMITÉ DE AUDITORIAsirleonhNo ratings yet

- Comite de RiesgosDocument3 pagesComite de RiesgosEliana Díaz VivancoNo ratings yet

- Reglamento Comite Auditoria Practicas SocietariasDocument15 pagesReglamento Comite Auditoria Practicas SocietariasRafa QuirozNo ratings yet

- RESUMEN Y ANALISIS DE NIA 320 330 y 402Document17 pagesRESUMEN Y ANALISIS DE NIA 320 330 y 402Rossyta RaxonNo ratings yet

- Norma Internacional de Auditoría 315Document4 pagesNorma Internacional de Auditoría 315belkisNo ratings yet

- Examen Comité de Comunicación y ControlDocument2 pagesExamen Comité de Comunicación y ControlAlberto GarcíaNo ratings yet

- El Comité de Auditoría y Las Mejores PrácticasDocument20 pagesEl Comité de Auditoría y Las Mejores PrácticasErika Sequeira RojasNo ratings yet

- Gobierno CorporativoDocument9 pagesGobierno CorporativoIsabel GorisNo ratings yet

- R1 - U3 - Ciclos CosoDocument41 pagesR1 - U3 - Ciclos CosoEstefany Lizeth Ortega LunaNo ratings yet

- La Bolsa Institucional de Valores BIVADocument7 pagesLa Bolsa Institucional de Valores BIVALg PaNo ratings yet

- Ley SoxDocument25 pagesLey SoxMARIANo ratings yet

- Dictamen Fiscal 2013Document115 pagesDictamen Fiscal 2013emulasfNo ratings yet

- Código de Ética Profesional Contador PublicoDocument14 pagesCódigo de Ética Profesional Contador PublicoRosii SanchezNo ratings yet

- Manual Del Comité de Auditoria 2022Document73 pagesManual Del Comité de Auditoria 2022Saúl Huaroc TaipeNo ratings yet

- Auditoria Forense Tesis EmpresasDocument23 pagesAuditoria Forense Tesis EmpresasChristian Victor Turpo AvilésNo ratings yet

- Auditoria InternaDocument13 pagesAuditoria InternaGustavo Camacho LopezNo ratings yet

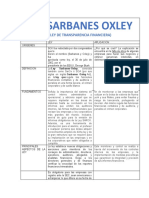

- Cuadro Ley SarbanesDocument3 pagesCuadro Ley SarbanesRita RamirezNo ratings yet

- Concilaicion Contabel Fiscal CasosDocument12 pagesConcilaicion Contabel Fiscal CasosRoberto Cornejo DominguezNo ratings yet

- Boletin 3080Document2 pagesBoletin 3080brendaNo ratings yet

- Interpretación de Las NIAS Volumen IIDocument5 pagesInterpretación de Las NIAS Volumen IIDavidNo ratings yet

- Contrato de Prestacion de Servicios para Auditoria PrivadaDocument6 pagesContrato de Prestacion de Servicios para Auditoria PrivadaOSWALDO RODRIGUEZ RIOSNo ratings yet

- Ensayo Las NifDocument10 pagesEnsayo Las Nifleynner lopezNo ratings yet

- La Profesion Contable y Los Escandalos Empresariales...Document2 pagesLa Profesion Contable y Los Escandalos Empresariales...Sergio OrtizNo ratings yet

- Riesgo de MercadoDocument16 pagesRiesgo de MercadoJimmy Minaya BenavidesNo ratings yet

- Nif Serie ADocument28 pagesNif Serie ARene LeonNo ratings yet

- Nia 315Document56 pagesNia 315deycomanNo ratings yet

- INTRODUCCION A LA Auditoria-ForenseDocument11 pagesINTRODUCCION A LA Auditoria-ForenseAlex Paredes SaavedraNo ratings yet

- Gfamsa - Er Dictamen Con Salvedad 2021Document6 pagesGfamsa - Er Dictamen Con Salvedad 2021Dar DurangoNo ratings yet

- Dictamen de Estados Financieros y Enajenación Por AccionesDocument10 pagesDictamen de Estados Financieros y Enajenación Por AccionesRebecca CloeNo ratings yet

- Codigo de Etica para Profesionales de La Contabilidad 2Document143 pagesCodigo de Etica para Profesionales de La Contabilidad 2Anita MartinezNo ratings yet

- Origen Del Control InternoDocument3 pagesOrigen Del Control InternoFrank Alarcon CruzNo ratings yet

- Esquemas de La NIA 620 y NIA 700Document3 pagesEsquemas de La NIA 620 y NIA 700Carlos Miranda100% (1)

- Administración de Riesgos e Instrumentos DerivadosDocument19 pagesAdministración de Riesgos e Instrumentos DerivadosAlicia FloresNo ratings yet

- Boletin 7040Document47 pagesBoletin 7040Miha Hernandez100% (1)

- Coso-Control Interno-Historia-Evolucion-Descripcion-AplicacionDocument59 pagesCoso-Control Interno-Historia-Evolucion-Descripcion-Aplicacionsixtpack100% (1)

- Modelos de Control InternoDocument24 pagesModelos de Control Internogina andrea100% (2)

- Consideraciones de Leyes y Reglamentos en La Auditoria de Estados Financieros Según NIA-250Document9 pagesConsideraciones de Leyes y Reglamentos en La Auditoria de Estados Financieros Según NIA-250Carmen Torres AyalaNo ratings yet

- Informe COSODocument22 pagesInforme COSOpaola yesenia sarango palmaNo ratings yet

- Carta CONVENIODocument7 pagesCarta CONVENIOMichelle Cruz Rosete0% (1)

- AUDITORIADocument181 pagesAUDITORIACamelo Bento Benito60% (5)

- Carta Convenio de EjemplosDocument18 pagesCarta Convenio de Ejemplosadolfo daniel elizalde obeso50% (2)

- Cómo Hacer Una Planeación Fiscal o Planeación FinancieraDocument9 pagesCómo Hacer Una Planeación Fiscal o Planeación FinancieraSinuhé Gallegos CarlosNo ratings yet

- La Ley Sarbanes OxleyDocument6 pagesLa Ley Sarbanes OxleyMónica Alejandra Díaz Cabrera100% (1)

- Trabajo Final: Seminario: "Auditoría: Dictamen IMSS e INFONAVIT"Document568 pagesTrabajo Final: Seminario: "Auditoría: Dictamen IMSS e INFONAVIT"Mariel Chargoy Cortez100% (1)

- Unidad 1 y 2 Marco Teorico NormativaDocument54 pagesUnidad 1 y 2 Marco Teorico NormativaAaron Trinidad LeonNo ratings yet

- 445 - Ingresos Acumulables para Personas MoralesDocument10 pages445 - Ingresos Acumulables para Personas MoralesEmilio BermeaNo ratings yet

- Determinacion de La Estructura ContableDocument31 pagesDeterminacion de La Estructura ContableFernando MayoralNo ratings yet

- NIA 200, Resumida.Document3 pagesNIA 200, Resumida.Ronny PappaNo ratings yet

- Nia 700Document4 pagesNia 700Rodney HoustonNo ratings yet

- Ley SoxDocument12 pagesLey SoxNayiris Milena Orozco Charris100% (1)

- Nia 700Document4 pagesNia 700JohánQuinatoaNo ratings yet

- CALIFICADORASDocument18 pagesCALIFICADORAScinthyayamileth100% (1)

- Auditoría del sector solidario: Normas de aseguramiento de la información (NAI) - 2da ediciónFrom EverandAuditoría del sector solidario: Normas de aseguramiento de la información (NAI) - 2da ediciónNo ratings yet

- Dictamen fiscal para el IMSS por medio electrónico. SIDEIMSS: SIDEIMSSFrom EverandDictamen fiscal para el IMSS por medio electrónico. SIDEIMSS: SIDEIMSSNo ratings yet

- PERÚ: Políticas Que Aseguran La Calidad en La Educación SuperiorDocument19 pagesPERÚ: Políticas Que Aseguran La Calidad en La Educación SuperiorKatia Flores LedesmaNo ratings yet

- TESIS - Fernandez CrialesDocument97 pagesTESIS - Fernandez CrialesLIZ MAIRA NINA MENDOZANo ratings yet

- Documento Guate Verde PDFDocument34 pagesDocumento Guate Verde PDFNoe JuarezNo ratings yet

- Presentacion de Informe DiresaDocument13 pagesPresentacion de Informe DiresaJorge AntonioNo ratings yet

- Nom 253 Ssa1 2012Document105 pagesNom 253 Ssa1 2012Ale ParkerNo ratings yet

- Diario de Doble Entrada Contabilidad de CostosDocument3 pagesDiario de Doble Entrada Contabilidad de CostosANA100% (3)

- Encendido de Auto Start StopDocument35 pagesEncendido de Auto Start StopIzan Smirnov ÁlvarezNo ratings yet

- CAT S48c Sprint User Manua ESDocument33 pagesCAT S48c Sprint User Manua ESFreenkstore 12No ratings yet

- Plan de Negocio HuamaniDocument59 pagesPlan de Negocio HuamaniDavid Recharte100% (1)

- Neumann Marketing II TunkimayoDocument24 pagesNeumann Marketing II TunkimayoEduardo50% (6)

- Validacion de Metodos AnaliticosDocument12 pagesValidacion de Metodos AnaliticosjhovannaNo ratings yet

- Plan de Seguridad y Salud 2021 PasacanchaDocument42 pagesPlan de Seguridad y Salud 2021 PasacanchaRobert AmesNo ratings yet

- Iso 9001Document5 pagesIso 9001ESMERALDA GARCIA JIMENEZNo ratings yet

- Clase 02 - Que Es EmpresaDocument10 pagesClase 02 - Que Es EmpresaReidy Fabian CORDOVA LEONNo ratings yet

- Contabilidad AgropecuariaDocument78 pagesContabilidad AgropecuariaDaniela AvellanedaNo ratings yet

- Parte 06Document65 pagesParte 06Juan Carlos Palomino Jesusi0% (1)

- Ganaderia en La Viii RegionDocument241 pagesGanaderia en La Viii RegionMarcelo Francisco Valenzuela Pérez0% (1)

- Linea de TiempoDocument3 pagesLinea de TiempoMaryury RamosNo ratings yet

- Manual de Calidad Oficina de Farmacia EspanaDocument24 pagesManual de Calidad Oficina de Farmacia EspanaRumi SonqqoNo ratings yet

- 3.8 ElaborarDiagrama JuanManuelSantiagoVicenteDocument5 pages3.8 ElaborarDiagrama JuanManuelSantiagoVicenteJuan Manuel SantiagoNo ratings yet

- Tarea de Procesos Ok OkDocument9 pagesTarea de Procesos Ok OkLuis GarfieldNo ratings yet

- Plan de Manejo AmbientalDocument15 pagesPlan de Manejo AmbientalKevin Will ChavezNo ratings yet

- Videoclase 5 DPDocument44 pagesVideoclase 5 DPEduardo Vilca callaNo ratings yet

- APG ISO 9001 - Guía para Auditar El Contexto - Edicion 1 - 2016Document5 pagesAPG ISO 9001 - Guía para Auditar El Contexto - Edicion 1 - 2016Axel Chavarría100% (1)

- El Programa Presupuestal 0036Document11 pagesEl Programa Presupuestal 0036Dayana CastilloNo ratings yet

- Arbol de Problema y Tábla de Análisis 1Document6 pagesArbol de Problema y Tábla de Análisis 1Zaira Zamora CastellaresNo ratings yet

- de TESIS Elaboracion de Shampu A Base Se OrtigaDocument38 pagesde TESIS Elaboracion de Shampu A Base Se Ortigajackson bravo atenciaNo ratings yet

- El Diálogo Turismo y CulturaDocument17 pagesEl Diálogo Turismo y CulturaDaniel MendozaNo ratings yet