You might also like

- Manual Da LotofácilDocument21 pagesManual Da Lotofácilvanderleirj100% (8)

- Regras de acentuação gráfica e ortografiaDocument71 pagesRegras de acentuação gráfica e ortografiaGuilhermeGalleNo ratings yet

- CONCURSEIROS UNIDOS - DICAS DE MATEMÁTICA FINANCEIRADocument8 pagesCONCURSEIROS UNIDOS - DICAS DE MATEMÁTICA FINANCEIRASabrina CarvalhoNo ratings yet

- Avaliação imobiliária loja Leblon RJDocument49 pagesAvaliação imobiliária loja Leblon RJFelipe FariaNo ratings yet

- Exercicios 1 Ao 50Document9 pagesExercicios 1 Ao 50Fernando Zumbini100% (3)

- NBR 8419 NB 843 - Apresentacao de Projetos de Aterros Sanitarios de Residuos Solidos UrbanosDocument7 pagesNBR 8419 NB 843 - Apresentacao de Projetos de Aterros Sanitarios de Residuos Solidos UrbanosJersé Messias100% (1)

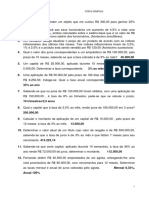

- Matematica 2065060918Document5 pagesMatematica 2065060918Carlos OliszeskiNo ratings yet

- Economia de Samuelson ResumoDocument90 pagesEconomia de Samuelson ResumoIssufoAbdalaNo ratings yet

- Aula 11 e 12 NÚMEROS INDICES SIMPLES e Agregados PDFDocument6 pagesAula 11 e 12 NÚMEROS INDICES SIMPLES e Agregados PDFAudemiro AntónioNo ratings yet

- Orçamento Geral Do Estado 1Document4 pagesOrçamento Geral Do Estado 1923408020100% (3)

- NBR 12218 - Projeto de Rede de Distribuicao de Agua para Abastecimento PublicoDocument4 pagesNBR 12218 - Projeto de Rede de Distribuicao de Agua para Abastecimento PublicoMoisés Couto100% (1)

- Livro SINAPI - Metodologias e Conceitos - 1a - EdiçãoDocument122 pagesLivro SINAPI - Metodologias e Conceitos - 1a - EdiçãoNeto Fontenele100% (1)

- Ex 1-1Document4 pagesEx 1-1Mauro DelmondesNo ratings yet

- Manual de Gerenciamento Integrado de Resíduos Sólidos.Document204 pagesManual de Gerenciamento Integrado de Resíduos Sólidos.leonardo@processosbiologicos100% (4)

- Manual de Gerenciamento Integrado de Resíduos Sólidos.Document204 pagesManual de Gerenciamento Integrado de Resíduos Sólidos.leonardo@processosbiologicos100% (4)

- Manual de Implantação Básica Do DnitDocument11 pagesManual de Implantação Básica Do DnitGuilhermeGalleNo ratings yet

- O cooperativismo gaúcho em números: 2,8 milhões de associados e R$ 41,2 bilhões em faturamento em 2016Document60 pagesO cooperativismo gaúcho em números: 2,8 milhões de associados e R$ 41,2 bilhões em faturamento em 2016GuilhermeGalleNo ratings yet

- Manual de Implantação Básica Do DnitDocument11 pagesManual de Implantação Básica Do DnitGuilhermeGalleNo ratings yet

- Plano de Ensino Derad100 2018Document10 pagesPlano de Ensino Derad100 2018GuilhermeGalleNo ratings yet

- Apostila Portos PDFDocument80 pagesApostila Portos PDFGuilhermeGalleNo ratings yet

- Transferência de Cargas em Pavimentos EscoradosDocument208 pagesTransferência de Cargas em Pavimentos EscoradosGuilhermeGalleNo ratings yet

- Administração Pública E Reforma Administrativa: Texto Extraído Do Livro "Direito Administrativo Moderno - Odete Menduar"Document1 pageAdministração Pública E Reforma Administrativa: Texto Extraído Do Livro "Direito Administrativo Moderno - Odete Menduar"GuilhermeGalleNo ratings yet

- Auditoria - Aula 00Document69 pagesAuditoria - Aula 00GuilhermeGalleNo ratings yet

- 0-01-00 TQSDocument1 page0-01-00 TQSGuilhermeGalleNo ratings yet

- BNDES Vs BCB Vs PetrobrasDocument3 pagesBNDES Vs BCB Vs PetrobrasGuilhermeGalleNo ratings yet

- Gabarito Bndes - 03 Mar 2013Document8 pagesGabarito Bndes - 03 Mar 2013Ronnie TurriniNo ratings yet

- AFO para TCE-RS - Aula 00Document85 pagesAFO para TCE-RS - Aula 00GuilhermeGalleNo ratings yet

- Gabarito Caixa ArquitetoDocument3 pagesGabarito Caixa ArquitetoRosendo WebsterNo ratings yet

- Estratégias em Um Novo Paradigma GlobalizadoDocument4 pagesEstratégias em Um Novo Paradigma GlobalizadoGuilhermeGalleNo ratings yet

- Um Novo Olhar Sobre A ReestruturaçãoDocument10 pagesUm Novo Olhar Sobre A ReestruturaçãoGuilhermeGalleNo ratings yet

- Edital012012 Quantidade Inedital012012 Quantidade InscritosDocument3 pagesEdital012012 Quantidade Inedital012012 Quantidade InscritosGuilhermeGalleNo ratings yet

- Avaliação de projeto de loteamento e pontos comerciaisDocument7 pagesAvaliação de projeto de loteamento e pontos comerciaisGuilhermeGalleNo ratings yet

- Caixa0112 S Media PoloDocument3 pagesCaixa0112 S Media PolooshirofNo ratings yet

- Sistema de Avaliação da Conformidade de Empresas de Construção Civil (SiACDocument131 pagesSistema de Avaliação da Conformidade de Empresas de Construção Civil (SiACarielherrera85No ratings yet

- CEF 2014 - Prova BásicasDocument5 pagesCEF 2014 - Prova BásicasGuilhermeGalleNo ratings yet

- Bndes0112 EditalDocument29 pagesBndes0112 EditalRenatto AcioleNo ratings yet

- Bndes0112 EditalDocument29 pagesBndes0112 EditalRenatto AcioleNo ratings yet

- Cap 24 - Administração de Valores A ReceberDocument33 pagesCap 24 - Administração de Valores A ReceberRicardo Almeida100% (1)

- 500 questões de administração financeira e orçamentária - FCCDocument49 pages500 questões de administração financeira e orçamentária - FCCAlexandre PondéNo ratings yet

- Contrato de LocacaoDocument1 pageContrato de LocacaoValeria KobayashiNo ratings yet

- Regra de três, porcentagem e jurosDocument39 pagesRegra de três, porcentagem e jurosjhyaaNo ratings yet

- GUIA para Operar No Mercado AmericanoDocument5 pagesGUIA para Operar No Mercado AmericanoDanillo100% (1)

- Reflexão de MTADocument3 pagesReflexão de MTACandida AmaralNo ratings yet

- Breve História do Sistema Monetário BrasileiroDocument1 pageBreve História do Sistema Monetário Brasileiroromulo0No ratings yet

- Clausulas e Condicoes Gerais CDC Outros Bens Outros EstadosDocument3 pagesClausulas e Condicoes Gerais CDC Outros Bens Outros EstadossluizandreNo ratings yet

- Reflexão de Cálculo Financeiro e ActuarialDocument3 pagesReflexão de Cálculo Financeiro e ActuarialanacristinaroiasNo ratings yet

- Taxas de juros e sistemas de amortizaçãoDocument5 pagesTaxas de juros e sistemas de amortizaçãoCarlos FrançaNo ratings yet

- MatematicafinanceiraDocument46 pagesMatematicafinanceiraTania Reis Lichtenfels RibeiroNo ratings yet

- Norma para cálculo do Índice de Serviços de TelecomunicaçõesDocument8 pagesNorma para cálculo do Índice de Serviços de TelecomunicaçõesFelipe Simoes MirandaNo ratings yet

- Fundamentos da Matemática FinanceiraDocument149 pagesFundamentos da Matemática FinanceiraapolizeliNo ratings yet

- Resolucao E-Folio A 2010-2011Document15 pagesResolucao E-Folio A 2010-2011isa879No ratings yet

- Introdução à Teoria da Produção e da EmpresaDocument64 pagesIntrodução à Teoria da Produção e da EmpresaGerame Da SilvaNo ratings yet

- Problemas Gerais de PorcentagemDocument2 pagesProblemas Gerais de PorcentagemMartins JoséNo ratings yet

- Cálculo financeiro: custo real efetivo e taxas de juros reaisDocument3 pagesCálculo financeiro: custo real efetivo e taxas de juros reaispedroipeNo ratings yet

- Despesas por mutação patrimonialDocument9 pagesDespesas por mutação patrimonialWládia MoreiraNo ratings yet

- Gmi 22-05Document3 pagesGmi 22-05MarioNo ratings yet

- Extrato 0475 201610 PDFDocument1 pageExtrato 0475 201610 PDFDyllanNo ratings yet

- Administração de capital de giro na UFSDocument2 pagesAdministração de capital de giro na UFSJoão Vitor Monteiro100% (1)