You might also like

- Informe Psicologic1 RavenDocument11 pagesInforme Psicologic1 RavenGerson Levi VargasNo ratings yet

- Albert Bandura - Análisis Del Aprendizaje Social de La Agresión PDFDocument46 pagesAlbert Bandura - Análisis Del Aprendizaje Social de La Agresión PDFEliunnd Trogsaf Ansofan Enentoe100% (3)

- INFORME PSICOLOGIC1 RavenDocument2 pagesINFORME PSICOLOGIC1 RavenDaniel Eduardo Perez AlvarezNo ratings yet

- El Reino de Los Fantasmas Del Hambre - La Mente Es MaravillosaDocument13 pagesEl Reino de Los Fantasmas Del Hambre - La Mente Es MaravillosaGerson Levi VargasNo ratings yet

- La Mente Es Maravillosa - Blog Sobre Psicología, Filosofía y Reflexiones Sobre La Vida PDFDocument17 pagesLa Mente Es Maravillosa - Blog Sobre Psicología, Filosofía y Reflexiones Sobre La Vida PDFGerson Levi VargasNo ratings yet

- El Fenómeno Phi, La Ilusión Óptica Que Crea El CerebroDocument14 pagesEl Fenómeno Phi, La Ilusión Óptica Que Crea El CerebroGerson Levi VargasNo ratings yet

- Dinámica Caja de Preguntas - DINÁMICAS GRUPALESDocument3 pagesDinámica Caja de Preguntas - DINÁMICAS GRUPALESGerson Levi VargasNo ratings yet

- Síndrome de Cotard - Personas Vivas Que Creen Estar Muertas - La Mente Es Maravillosa PDFDocument11 pagesSíndrome de Cotard - Personas Vivas Que Creen Estar Muertas - La Mente Es Maravillosa PDFGerson Levi VargasNo ratings yet

- Complejo EdipoDocument44 pagesComplejo EdipoGerson Levi VargasNo ratings yet

- Como Una Muñeca de TrapoDocument11 pagesComo Una Muñeca de TrapoGerson Levi VargasNo ratings yet

- La Mente Es Maravillosa - Blog Sobre Psicología, Filosofía y Reflexiones Sobre La Vida PDFDocument17 pagesLa Mente Es Maravillosa - Blog Sobre Psicología, Filosofía y Reflexiones Sobre La Vida PDFGerson Levi VargasNo ratings yet

- 59 Películas Psicológicas y de Reflexión ImperdiblesDocument27 pages59 Películas Psicológicas y de Reflexión ImperdiblesGerson Levi VargasNo ratings yet

- Te Suena Familiar - 03 Empezar A ConocernosDocument23 pagesTe Suena Familiar - 03 Empezar A ConocernosIngrid Loreto NNo ratings yet

- Dinamica - Conociendo - A - Nuestros - Hijos PDFDocument2 pagesDinamica - Conociendo - A - Nuestros - Hijos PDFGerson Levi VargasNo ratings yet

- Medicina-Perfil Psicológico y Carreras Afines - La Guía de PsicologíaDocument5 pagesMedicina-Perfil Psicológico y Carreras Afines - La Guía de PsicologíaGerson Levi VargasNo ratings yet

- Todos Los Libros Del Autor Eric BerneDocument4 pagesTodos Los Libros Del Autor Eric BerneGerson Levi VargasNo ratings yet

- Un Psicólogo Facial Nos Descubre El Machismo Oculto en Las Caras de 5 FamososDocument12 pagesUn Psicólogo Facial Nos Descubre El Machismo Oculto en Las Caras de 5 FamososGerson Levi VargasNo ratings yet

- Psicología Social - ActitudesDocument8 pagesPsicología Social - ActitudesGerson Levi VargasNo ratings yet

- Tipos de Personalidad y Sus Trastornos - Psicólogos Granada - Centro de Psicología Clínica Nicolás MorenoDocument5 pagesTipos de Personalidad y Sus Trastornos - Psicólogos Granada - Centro de Psicología Clínica Nicolás MorenoGerson Levi VargasNo ratings yet

- Técnica de Los Diez Deseos - EcuRedDocument4 pagesTécnica de Los Diez Deseos - EcuRedGerson Levi Vargas100% (1)

- El Rincón de Los Formadores - F.E.R. - Pensamiento Vertical y PensamiDocument4 pagesEl Rincón de Los Formadores - F.E.R. - Pensamiento Vertical y PensamiGerson Levi Vargas100% (1)

- Terapia Psicoanalítica - Cómo Es - , Como Se Hace - , Que Involucra - Páginas de PsicologíaDocument11 pagesTerapia Psicoanalítica - Cómo Es - , Como Se Hace - , Que Involucra - Páginas de PsicologíaGerson Levi VargasNo ratings yet

- Cómo Tocar A Una Mujer SensualmenteDocument9 pagesCómo Tocar A Una Mujer SensualmenteGerson Levi Vargas100% (1)

- Cómo Besar A Una Chica - 18 Pasos (Con Fotos) - WikiHowDocument21 pagesCómo Besar A Una Chica - 18 Pasos (Con Fotos) - WikiHowGerson Levi VargasNo ratings yet

- 15 Películas Acerca de Amar Con Locura VDocument12 pages15 Películas Acerca de Amar Con Locura VGerson Levi VargasNo ratings yet

- 0ch0 Señales Clar@s de Que A Una Mujer Le Urge Tener Intimid@d. - Sentimientos RotosDocument4 pages0ch0 Señales Clar@s de Que A Una Mujer Le Urge Tener Intimid@d. - Sentimientos RotosGerson Levi VargasNo ratings yet

- El Futuro de La Psicología y La Tercera Ola de Terapias (Terapias de Tercera Generación) - EUREKA BenimacletDocument15 pagesEl Futuro de La Psicología y La Tercera Ola de Terapias (Terapias de Tercera Generación) - EUREKA BenimacletGerson Levi VargasNo ratings yet

- Selección de PersonalDocument69 pagesSelección de PersonalGerson Levi VargasNo ratings yet

- El Arte de Formular Preguntas EsencialesDocument58 pagesEl Arte de Formular Preguntas EsencialesJotbe Bustamante100% (24)

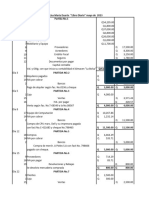

- Balance general ABC S.A 2014Document1 pageBalance general ABC S.A 2014Claudia JimenezNo ratings yet

- Libro Diario Del Almacen La Bolsa 2Document8 pagesLibro Diario Del Almacen La Bolsa 2Mildred DubónNo ratings yet

- Formulacion y Evaluacion de Proyectos Ec114 Con Nucleos Problemicos PDFDocument14 pagesFormulacion y Evaluacion de Proyectos Ec114 Con Nucleos Problemicos PDFWILLIAM rOCHANo ratings yet

- Introduccion Al Sistema (Modo de Compatibilidad) (Reparado)Document30 pagesIntroduccion Al Sistema (Modo de Compatibilidad) (Reparado)GINGER JESSICA LUIS CRISOSTOMONo ratings yet

- Mi ReciboDocument3 pagesMi ReciboJesus Romero Romero UzarragaNo ratings yet

- Gastos Generales de ManufacturaDocument12 pagesGastos Generales de ManufacturaAdriel Fernandez Espinal100% (2)

- RG 5361-2023 Regimen de Regularizacion de Obligaciones Impositivas y Recursos de La Seguridad SocialDocument9 pagesRG 5361-2023 Regimen de Regularizacion de Obligaciones Impositivas y Recursos de La Seguridad SocialEstudio Alvarezg AsociadosNo ratings yet

- PECUARIADocument23 pagesPECUARIAOver Flores Nina100% (1)

- Carmen Shampoo Evidencia3Document3 pagesCarmen Shampoo Evidencia3Maria del Carmen ZamoraNo ratings yet

- Metodologia Proyectos Reemplazo de Equipos PDFDocument16 pagesMetodologia Proyectos Reemplazo de Equipos PDFOmar GalarzaNo ratings yet

- Introduccion Al Derecho TributarioDocument22 pagesIntroduccion Al Derecho TributarioConstanza Amayo MirandaNo ratings yet

- Requisitos de Facturacion 2024Document5 pagesRequisitos de Facturacion 2024emanuel ciminoNo ratings yet

- Ejercicio de Pasivos FinancierosDocument64 pagesEjercicio de Pasivos FinancierosDario RivasNo ratings yet

- Modelo de Hoja de KárdexDocument3 pagesModelo de Hoja de KárdexLina PulgarinNo ratings yet

- Sarmiento AnguloDocument4 pagesSarmiento AnguloU-sagiNo ratings yet

- Examen Unidad 2Document7 pagesExamen Unidad 2erikaNo ratings yet

- Ejemplo de Informe FinancieroDocument4 pagesEjemplo de Informe FinancieroPaula Roa100% (1)

- Contabilidad TareaDocument4 pagesContabilidad TareaJulio César PanchiNo ratings yet

- Baños TermomedicinalesDocument4 pagesBaños TermomedicinalesTarek Pereda GuevaraNo ratings yet

- Tema 9 Operaciones de Seguros. GFDocument17 pagesTema 9 Operaciones de Seguros. GFJuanNo ratings yet

- Checklist Hipoteca-40Document2 pagesChecklist Hipoteca-40yohandryNo ratings yet

- Mercados Financieros, de Valores y de CapitalesDocument24 pagesMercados Financieros, de Valores y de CapitalesMiguel CardenasNo ratings yet

- Valoración de empresas: métodos y casos prácticosDocument23 pagesValoración de empresas: métodos y casos prácticosESTUDIANTE DE CONTABILDADNo ratings yet

- 1 - Examen Final Contable - Grupo SecretariadoDocument2 pages1 - Examen Final Contable - Grupo SecretariadoEuniceSoteloGuevaraNo ratings yet

- MTA3 - Costos y PresupuestosDocument80 pagesMTA3 - Costos y PresupuestosJose ÑiquenNo ratings yet

- Funciones asistente contableDocument2 pagesFunciones asistente contableinternet ClicknetNo ratings yet

- Universidad de ChimboteDocument15 pagesUniversidad de Chimbotemilena100% (1)

- Horario de Sesiones de Aprendizaje 2023-II Ep. Cs. ContablesDocument9 pagesHorario de Sesiones de Aprendizaje 2023-II Ep. Cs. ContablesanonimoNo ratings yet

- Ejerc - t1 - DFI 2020-21Document3 pagesEjerc - t1 - DFI 2020-21Jesus MoraNo ratings yet

- Valores Facturados KWH X Costo ($) Valor ($) : Aseo San JerónimoDocument3 pagesValores Facturados KWH X Costo ($) Valor ($) : Aseo San JerónimoKaterine TilanoNo ratings yet