You might also like

- Quit0209 - OPERACIONES DE TRANSFORMACIÓN DE POLÍMEROS TERMOPLASTICOS - SubDocument39 pagesQuit0209 - OPERACIONES DE TRANSFORMACIÓN DE POLÍMEROS TERMOPLASTICOS - SubJaime222No ratings yet

- Las Tintas CartaDocument2 pagesLas Tintas CartaJaime222No ratings yet

- Grados Facultad de Economía y EmpresaDocument2 pagesGrados Facultad de Economía y EmpresaJaime222No ratings yet

- Interferencias Flexion PolicarbonatoDocument34 pagesInterferencias Flexion PolicarbonatoJaime222No ratings yet

- Alcudia 2202 FDocument1 pageAlcudia 2202 FJaime222No ratings yet

- Carta Menu Hotel JulianDocument5 pagesCarta Menu Hotel JulianJaime2220% (1)

- Copa Libertadores SubDocument3 pagesCopa Libertadores SubJaime222No ratings yet

- Interferencias Flexion PolicarbonatoDocument34 pagesInterferencias Flexion PolicarbonatoJaime222No ratings yet

- Ana Carmen MacriDocument7 pagesAna Carmen MacriJaime222No ratings yet

- Juegos Olímpicos de Pekín 2022Document7 pagesJuegos Olímpicos de Pekín 2022Jaime222No ratings yet

- Agama del Sinaí (Pseudotrapelus sinaitusDocument3 pagesAgama del Sinaí (Pseudotrapelus sinaitusJaime222No ratings yet

- Interferencias Flexion PolicarbonatoDocument34 pagesInterferencias Flexion PolicarbonatoJaime222No ratings yet

- FTE Microtubo+PEDocument1 pageFTE Microtubo+PEJaime222No ratings yet

- Alcudia 2202 CNDocument1 pageAlcudia 2202 CNJaime222No ratings yet

- Interferencias Flexion PolicarbonatoDocument34 pagesInterferencias Flexion PolicarbonatoJaime222No ratings yet

- NoticiaWebAseTUB82 - PPT Novedades NormativaDocument9 pagesNoticiaWebAseTUB82 - PPT Novedades NormativaMaría RosaNo ratings yet

- Alcudia 2202 CDocument1 pageAlcudia 2202 CJaime222No ratings yet

- Alcudia T100NLSDocument1 pageAlcudia T100NLSJaime222No ratings yet

- Boletin 2020 9Document9 pagesBoletin 2020 9Jaime222No ratings yet

- Manual Es 21Document2 pagesManual Es 21Jaime222No ratings yet

- Ruta de las Fortalezas resultadosDocument50 pagesRuta de las Fortalezas resultadosJaime222No ratings yet

- Product SheetDocument1 pageProduct SheetJaime222No ratings yet

- Normas Une DibujoDocument47 pagesNormas Une DibujoBrandon RoderickNo ratings yet

- FT 01330040Document1 pageFT 01330040Jaime222No ratings yet

- FTE Gotero+12Document1 pageFTE Gotero+12Jaime222No ratings yet

- FICHA SEG PA 6 Ref 1006 1 PDFDocument4 pagesFICHA SEG PA 6 Ref 1006 1 PDFJaime222No ratings yet

- 10 01 21 em ByneonDocument80 pages10 01 21 em ByneonJaime222No ratings yet

- FICHA SEG PA 6 6 Ref 1006 3Document5 pagesFICHA SEG PA 6 6 Ref 1006 3Jaime222No ratings yet

- Ficha Seg Pe Ref 1001Document5 pagesFicha Seg Pe Ref 1001Ramazul del CaminoNo ratings yet

- Ficha Seg Pe Ref 1001Document5 pagesFicha Seg Pe Ref 1001Ramazul del CaminoNo ratings yet

- Manual Básico de Cooperativas y CooperativismoDocument6 pagesManual Básico de Cooperativas y CooperativismoJPTiconaNo ratings yet

- Esquema Grfico de Acciones Cambiarias Del Libro de La Dra. PolognaDocument7 pagesEsquema Grfico de Acciones Cambiarias Del Libro de La Dra. PolognaMartín PastoreNo ratings yet

- Clasificacion de Los Costos de Un HotelDocument19 pagesClasificacion de Los Costos de Un HotelUlda Angles Palaco OkNo ratings yet

- Normas y organismos reguladores contablesDocument5 pagesNormas y organismos reguladores contablesaromas100% (1)

- Agencia de Viajes Maritur DMC AvanceDocument21 pagesAgencia de Viajes Maritur DMC AvancealexiarockerNo ratings yet

- Cta 16Document5 pagesCta 16Carol NavarreteNo ratings yet

- Presentacion Planta ConcentradoraDocument24 pagesPresentacion Planta ConcentradoraAlex YMNo ratings yet

- Casos PracticosDocument7 pagesCasos PracticosSergio Luis Patroni Flores100% (1)

- Caracteristicas Sociedades de Personas y de CapitalDocument2 pagesCaracteristicas Sociedades de Personas y de CapitalOscar Hernandez63% (8)

- Esquema Constitución Sociedad AnonimaDocument2 pagesEsquema Constitución Sociedad Anonimaluismotta1370% (20)

- Contabilidad de Costos LibroDocument316 pagesContabilidad de Costos LibroStalinCastillo47% (15)

- Reporte de Actividades Power PointDocument5 pagesReporte de Actividades Power PointGil PCNo ratings yet

- Auditoria A La Cuenta 33Document20 pagesAuditoria A La Cuenta 33ROXY60% (5)

- Cuadro de Clasificación Documental Alcaldia Distrital Cartagena de IndiasDocument6 pagesCuadro de Clasificación Documental Alcaldia Distrital Cartagena de IndiasAmeliaLombardy9No ratings yet

- Indicadores Empresa Textiles Fabricatos Tejicondor S.ADocument39 pagesIndicadores Empresa Textiles Fabricatos Tejicondor S.AElizabeth Mahecha PerezNo ratings yet

- Matriz de RiesgosDocument9 pagesMatriz de RiesgosJorge Mayorga100% (1)

- Acta Entrega Herramienta Nueva y Equipos de Carretera, Lluvia, Etc.Document20 pagesActa Entrega Herramienta Nueva y Equipos de Carretera, Lluvia, Etc.RICARDO LARA100% (1)

- Liquidez CorrienteDocument2 pagesLiquidez CorrienteDavid Garcia BruhlNo ratings yet

- Aeropuertos de Latinoamerica 01Document58 pagesAeropuertos de Latinoamerica 01Carly C JátivaNo ratings yet

- Banco de PreguntasDocument56 pagesBanco de PreguntasJesus Colqui100% (2)

- Nia 910 Trabajos para Revisar Estados FinancierosDocument15 pagesNia 910 Trabajos para Revisar Estados FinancierosAdriana Campos JimenezNo ratings yet

- Avaluó FormatoDocument19 pagesAvaluó FormatoWilson Garcia PachonNo ratings yet

- CUENTAS POR PAGAR COMERCIALESDocument43 pagesCUENTAS POR PAGAR COMERCIALESKely Curipaco Lazo100% (2)

- Medición en El Momento Del ReconocimientoDocument4 pagesMedición en El Momento Del ReconocimientoJoselyn PariNo ratings yet

- Análisis de quejas de clientes de Euromotors 2015-2017Document13 pagesAnálisis de quejas de clientes de Euromotors 2015-2017george0411No ratings yet

- La Ventaja Competitiva SostenibleDocument9 pagesLa Ventaja Competitiva SostenibleLuis Angel López IbarraNo ratings yet

- 3 El Microcredito Como Instrumento Financiero de Una EmpresaDocument8 pages3 El Microcredito Como Instrumento Financiero de Una EmpresaMia MendozaNo ratings yet

- Mejores Casas de Subasta Del MundoDocument37 pagesMejores Casas de Subasta Del MundoKarlos Gutiérrez JcNo ratings yet

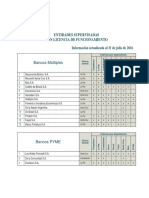

- Lectura 1 Entidades Supervisadas ASFI A Jul 2016Document3 pagesLectura 1 Entidades Supervisadas ASFI A Jul 2016EDUARDA100% (1)

- Caso EnronDocument3 pagesCaso EnronKarla Marlenys Ruiz PerezNo ratings yet