Professional Documents

Culture Documents

Trabajo Deuda Finanzas

Uploaded by

fredCopyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Trabajo Deuda Finanzas

Uploaded by

fredCopyright:

Available Formats

UNIVERSIDAD NACIONAL DE CAJAMARCA

UNIVERSIDAD NACIONAL DE

CAJAMARCA

FACULTAD DE CIENCIAS ECONMICAS

CONTABLES Y ADMINISTYRATIVAS

ESCUELA ACADMICO PROFESIONAL DE

CONTABILIDAD

CATEDRA : FINANZAS III.

TEMA: DEUDA FINANCIACIN

EMPRESARIAL

DOCENTE: NANCY MILAGROS PAJARES RUIZ

ALUMNO:

QUISPE HUACCHA, RAFAEL

VERGARA MEDINA, FREDI.

SICLO: VII

FINANCIACIN EMPRESARIAL - DEUDA

UNIVERSIDAD NACIONAL DE CAJAMARCA

I. INTRODUCCIN

En el mundo de los negocios empresariales existen una serie de decisiones

que son inevitables, independientemente del sector en que la empresa opere

o la actividad principal a la que se dedique. Como se sabe, por experiencia

propia o ajena, una de estas decisiones a la que se enfrenta el responsable

de cualquier negocio (gerente general, gerente de finanzas o gerente de

administracin, finanzas o simplemente el factor clave que es el

empresario) es la de establecer el procedimiento y conseguir los recursos

necesarios para financiar (va prstamos) las actividades que tiene entre

manos, tanto las existentes como las futuras.

En ese sentido, con cierta frecuencia se escuchan comentarios del tipo de

la manera ms sana de crecer en el negocio es, exclusivamente, a travs

del capital generado por el mismo, o bien cuanto menos deuda o crdito

(cambio de riqueza presente por riqueza futura) tengamos, mejor y ms

seguro tendremos el negocio. Lo que nos lleva a cuestionarnos: Ser

cierta la premisa de que el endeudamiento es un mal que se debe evitar o a

lo ms tolerarse nicamente cuando es necesario?, Ser la financiacin

(propia o ajena) la panacea de los problemas que agobian a las empresas?.

Ingresemos pues sin mas prembulos a desentraar y analizar lo

concerniente a este apasionante tema como es el endeudamiento por

deudas.

FINANCIACIN EMPRESARIAL - DEUDA

UNIVERSIDAD NACIONAL DE CAJAMARCA

II. DEFINICINES BSICAS.

i) Financiar.

Aportar los recursos econmicos necesarios para emplearlos en la

adquisicin de activos productivos1.

ii) Deuda.

La deuda representa algo que se debe reembolsar, es el resultado de la

solicitud en prstamo2.

ii) Financiar una deuda.

Tomar dinero a prstamo para pagar una deuda3.

iv) Financiamiento por deudas.

En base a lo citado, podemos referir que es la accin de acceder a un dinero

en calidad de prstamo (con o sin garanta), el mismo que se constituye en

una promesa de devolucin futura (va intereses o regalas).

BI. SOBRE LA FINANCIACIN EMPRESARIAL POR

DEUDAS.-

3.1. MANERAS POSIBLES PARA OBTENER

RECURSOS

FINANCIEROS PARA CREAR Y MANTENER LA

EMPRESA.

La obtencin de recursos es una necesidad no slo cuando se empieza la

actividad, sino que suele ser una necesidad continua. As, debemos

distinguir entre la financiacin por deuda, en la que el empresario se

compromete a devolver la cantidad adeudada ms los intereses estipulados,

y, la financiacin por recursos propios, en la que se reciben aportaciones de

fondos, cedindose una parte del accionariado de la compaa, con la

posible prdida de control que ello puede suponer.

La financiacin de la empresa es el conjunto de recursos econmicos que

se ponen a disposicin de la misma para la adquisicin de los bienes y

1 RIB DURAND, Lus y FERNNDEZ FERNNDEZ, Joaqun. Diccionario de derecho empresarial.

Bosch Casa Editorial S.A. Barcelona. 1998, p. 405.

2 ROSS, Stephen A., WESTERFIELD, Randolph W. y JAFFE, Jeffrey F. Finanzas corporativas

(Traduccin al espaol por DAZ DAZ, Jos Julin). Editorial Irwin. Santa Fe de Bogot. 1995, p. 420.

3 ROSENBERG, J. M. Diccionario de administracin y finanzas. Grupo Editorial Ocano. Barcelona,

1983, p. 189.

FINANCIACIN EMPRESARIAL - DEUDA

UNIVERSIDAD NACIONAL DE CAJAMARCA

derechos (el Activo) que se utilizan para llevar a cabo la actividad

productiva de la misma. La estructura financiera o PASIVO es con lo que

se financia la estructura econmica o ACTIVO.

3.2. TIPS PARA LA FINANCIACIN.

Bsico el tener en claro qu es lo que se quiere financiar:

Como recursos ajenos tenemos:

- Deudas a largo plazo: Activos fijos.

Ejemplos. Emisin de deuda, Bonos y obligaciones, Prstamos y crditos a

largo plazo, leasing4 y renting5.

- Deudas a corto plazo: Compra inicial de mercancas, o los desfases de

tesorera como consecuencia del inicio de la actividad.

En la financiacin los proveedores conceden a los acreedores comerciales

prstamos (Tambin, crditos, Crdito comercial -descuento, factoring6,

confirming7-) con el aplazamiento de los pagos a realizar.

Se recomienda cuantificar con exactitud las necesidades de financiacin la

cantidad de dinero a solicitar- para evitar no poder afrontar toda la

inversin prevista o pagar intereses por cantidades no utilizadas.

Es muy necesario preveer el periodo de tiempo en que se podrn tomar los

recursos prestados, evitando la morosidad, que resulta muy cara y

arriesgada.

En el coste que supone la financiacin, tienen una relevancia especial los

intereses, es decir, el precio a que la entidad financiera nos presta el dinero

(precio del dinero).

La principal barrera de entrada para acceder a la financiacin en deuda es

la falta de garantas que exigen las entidades financieras para asegurar el

riesgo de morosidad.

4 Contrato de arrendamiento financiero que permite disponer de un bien mueble o inmueble mediante su

alquiler, con una opcin de compra al finalizar el perodo fijado. Resulta muy atractivo por su favorable

tratamiento fiscal, pero suele tener un mayor coste financiero que es necesario.

5 Servicio integral, es decir, el alquiler del propio bien ms su mantenimiento.

6 Cesin o venta a un prestamista -factor- (generalmente una entidad financiera) de las cuentas

pendientes de cobrar por parte de la empresa.

7 No es un crdito comercial como tal. Es un servicio administrativo -financiero de gestin de pagos a

proveedores que presta una entidad financiera a su cliente (firmante del contrato, comprador y deudor de

operaciones) y al propio proveedor (acreedor) al que confirma el pago de sus crditos y ofrece

eventualmente el anticipo del importe de los mismos.

FINANCIACIN EMPRESARIAL - DEUDA

UNIVERSIDAD NACIONAL DE CAJAMARCA

3.3.COMPOSICIN DEL PASIVO (PRSTAMO).

El pasivo se compone de dos grandes masas:

- FONDOS PROPIOS:

No se devuelven (solo regalas). Ejm.: Capital, Socios fundador/es,

Business Angels (capital, conocimientos tcnicos privados y red de

contactos personales), familia, amigos y otros

- RECURSOS AJENOS:

Los aportados a la sociedad por personas o entidades ajenas a la empresa

(en el marco de un contrato financiero que en ningn caso le concede la

condicin de socio) y que, por consiguiente, deben ser devueltos a su

vencimiento a los aportantes.

Las fuentes de financiacin ajenas recogen las deudas u obligaciones de

pago que tiene contrada la empresa. Las mismas se utilizan para financiar

la Estructura Econmica o Activo.

La financiacin en deuda implica, en parte, la asuncin de un inters o

coste financiero que incrementa los gastos de la actividad y perjudica la

cuenta de resultados, y en parte, el retorno de estos recursos, de una sola

vez o de forma continua, que puede generar dificultades de tesorera.

La diferencia entre propio y ajeno la establece el hecho de que sean

desembolsados directamente por el empresario y sus socios, o bien que lo

sean por terceras personas o entidades, con dos figuras intermedias como

son las subvenciones y los prstamos participativos que incluiremos como

fondos propios.

3.4. TIPOS DE FINANCIACIN POR DEUDA.

La banca comercial, la banca pblica, las entidades de financiacin, las

sociedades de garanta recproca, el leasing, el factoring, el confirming, el

fortaiting8 y la emisin de deudas mediante ttulos.

3.5. PRSTAMOS MS USUALES. -

Por el plazo de amortizacin:

8 Figura que supone la compra de letras de cambio aceptadas, crditos documentarios o cualquier otra

forma de promesa de pago, instrumentada en divisas, contra las cuales se ha abierto una carta de crdito.

FINANCIACIN EMPRESARIAL - DEUDA

UNIVERSIDAD NACIONAL DE CAJAMARCA

Prstamo a corto y a largo plazo (Los prstamos de corto plazo son para

financiar el capital de trabajo de la Mype y los de largo plazo son para

financiar el activo fijo de la empresa).

- Por el modo de formalizacin:

Prstamo formalizado en pliza (usual en prstamos concedidos por

entidades financieras) o prstamo formalizado en efecto financiero (p.ej.:

una letra).

- Por su garanta:

Prstamo hipotecario (garantizado con bien inmueble sobre el que se

constituye hipoteca; requiere formalizacin en escritura); prstamo

pignoraticio (garantizado con bien mueble entregado en prenda), etc.

- Prstamo subordinado:

Ligado parcialmente al resultado de la empresa beneficiaria.

- Prstamo participativo:

Se caracteriza por prever una retribucin o inters variable en funcin de

la evolucin de la empresa, al que puede aadirse otro tramo de inters fijo

e independiente de los resultados. En caso de amortizacin anticipada, se

exige una ampliacin de fondos propios en igual cuanta por la entidad

prestataria.

3.6. VENTAJAS E INCONVENIENTES DE UN CRDITO.

Ventajas:

- Tiene un uso muy amplio, al permitir concertarse a largo y corto plazo

(falta de liquidez, lanzamiento de nuevas actividades, etc.).

Inconvenientes:

- Presenta un coste adicional respecto de otras frmulas como el prstamo:

la comisin de no disponibilidad.

- Debilita la posicin financiera de la empresa.

3.7. COSTES DE UN CRDITO.

Coinciden prcticamente con los mencionados para el prstamo. No todos

se presentarn en toda operacin de crdito. Entre ellos cabe incluir:

A) Gastos iniciales:

Su aplicacin depender del tipo de crdito, de las relaciones

entre concedente y acreditado, etc.

- comisiones de estudio.

- comisiones de apertura.

- gastos de fedatario pblico.

- gastos de gestora.

FINANCIACIN EMPRESARIAL - DEUDA

UNIVERSIDAD NACIONAL DE CAJAMARCA

B) Intereses:

Como peculiaridad, cabe sealar que se calculan sobre la parte de dinero o

numerario utilizada efectivamente (no sobre el total de la cantidad

disponible) y por lo general, se pagan de forma peridica.

C) Comisin de no disponibilidad:

Es una de las caractersticas peculiares del crdito. Se trata de un porcentaje

global y peridico que se aplica sobre la parte del crdito de la que no se ha

dispuesto. Se trata por tanto de una suerte de intereses aplicados sobre la

parte de numerario no utilizada.

D) Gastos de cancelacin.

E) Otros gastos.

3.8. DINERO PARA QUE?

Los bancos otorgan prstamos casi slo a empresas que ya tienen una

trayectoria en el mercado. Consulte su plan de negocios. Si eso no le da la

respuesta, bsquela paso a paso. Pero, para qu necesita el dinero?

Para comprar insumos y mantener el inventario mientras espera que

le paguen.

Para pagar los sueldos y el alquiler.

Para adquirir equipamientos y accesorios.

Para adquirir una computadora.

Para comprar la empresa.

9

Para apalancar la empresa.

Se debe dar prioridad a las reas en las que las opciones estn limitadas a

pagar al contado y revisar las alternativas en las que pueda pagar de otro

modo. Por ejemplo, no es necesario pagar un camin de reparto en efectivo

si es posible alquilarlo o arrendarlo. Luego analice qu puede servir de

garanta para los prstamos.

3.9. TIPOS DE PRSTAMOS.

- Prstamos sin garanta:

Las tarjetas de crdito.

Las lneas de crdito sin garanta (como las que recibe por correo).

Los prstamos otorgados por amigos o parientes.

- Prstamos con garanta (exigen bienes para asegurar el pago):

9 Apalancamiento financiero es el efecto que introduce el endeudamiento sobre la rentabilidad de los

capitales propios. La condicin necesaria para que se produzca el apalancamiento amplificador es que

FINANCIACIN EMPRESARIAL - DEUDA

UNIVERSIDAD NACIONAL DE CAJAMARCA

Los prstamos hipotecarios.

Los prstamos o arrendamientos de automviles.

Algunos tipos comunes de garanta son su vivienda, cuentas por cobrar, el

inventario de la empresa y los equipos. Los potenciales prestamistas

evalan la garanta ofrecida y, en base a ella, deciden cunto le pueden

prestar. stas son algunas variables clave de las condiciones en los

prstamos que puede llegar a obtener:

Cantidad de aos en el negocio: se refiere a su trayectoria y es

sumamente importante. Los bancos en general piden tres aos; otras

entidades son menos estrictas.

Tamao de la empresa e importe requerido: las instituciones

financieras se diferencian de acuerdo al servicio que ofrecen al

pblico.

3.10. COMO CONSEGUIR UN PRSTAMO?

Lo primero que hay que hacer es saber qu quiere su prestamista. La

manera ms comn es preguntar. Una opcin mejor es consultar a un amigo

o a un asesor comercial, como por ejemplo su contador pblico autorizado.

Segn las polticas bancarias las condiciones o reglas de juego mnimas

para otorgar crdito son:

Los estados financieros de la empresa (flujo de caja futuro

sustentado y su valoracin).

Las declaraciones de impuestos de la empresa.

El plan de negocios con presupuesto o proyeccin.

Los estados contables personales.

Las declaraciones personales de impuestos.

Garantas que cubran los riesgos (riesgos de demanda del producto a

financiar y riesgos de convertibilidad de los valores que respaldan la

garanta).

La funcin financiera se basa en la Confianza y esta radica en la

seriedad y capacidad de la empresa para honrar sus compromisos

(Goodwill10 o buena reputacin empresarial).

El segundo paso es prepararse para contestar preguntas sobre su empresa y

estar listo para destacar el rendimiento financiero tanto en el pasado como

en el futuro. Causar una mejor impresin si analiza y conoce bien su plan

de negocios. Si necesita ayuda, acuda a su contador.

10 FLINT, Pinkas. Gerencia integral. Editora Jurdica Grijley. Lima, 2006, p. 821.

FINANCIACIN EMPRESARIAL - DEUDA

UNIVERSIDAD NACIONAL DE CAJAMARCA

Preprese para decirles por qu necesita el dinero. Una respuesta al estilo

"porque lo necesito" no inspira confianza ni demuestra un anlisis del

asunto. Anteriormente en esta sesin se estudiaron varios propsitos.

Brinde detalles. Proponga un plan de pago.

La mayora de las entidades ofrecen alguna flexibilidad. A los prestamistas

les agrada saber que usted no slo piensa en el prstamo sino tambin en

cmo devolverlo.

Conseguir el dinero es slo el primer paso. Trate de ser un buen cliente

para poder obtener cooperacin si necesita ayuda en el futuro. Un buen

cliente cumple con lo acordado.

3.11. EN QUE MOMENTO ENDEUDARSE?

El Semanario Capitales seala: la sabidura financiera recomienda que

toda deuda es buena siempre y cuando mantenga los niveles adecuados de

deuda/capital de la empresa.

Definir para qu se necesita la plata, cunto puede pagar la empresa con su

flujo de caja normal y qu impacto tendr sobre la rentabilidad de los

accionistas.

El nivel del endeudamiento estar determinado por aquel que la empresa

pueda pagar y el que satisfaga a los propietarios.

Cuando se contrata deuda es necesario tener en cuenta que el

comportamiento de las ventas es una variable que implica riesgos, pues su

comportamiento puede verse afectado por situaciones coyunturales de baja

demanda en la economa, el enrarecimiento del entorno internacional o el

ingreso de nuevos competidores al mercado. Por lo tanto, resulta

recomendable ser cauto en comprometerse con un determinado nivel de

deuda con la esperanza de obtener un incremento de las ventas.

El financiamiento por endeudamiento est ms relacionado con colaterales

e historia crediticia anterior.

3.12. FINANCIACINDE EMPRENDIMIENTOS Y NUEVAS

EMPRESAS.

Tipo de financiacin: recursos propios, inyeccin de capital de socios,

fondos de capital de riesgo (El crdito es solo una parte del capital y

generalmente no puede considerarse para iniciar una empresa).

Razones: un nuevo negocio maneja un flujo de caja que, adems de

incierto, puede enfrentar perodos negativos. Asumir el compromiso de una

deuda con el sector financiero agrega una variable de presin muy grande

en esta etapa de vida de una empresa. Adems, son pocas las entidades

financieras dispuestas a financiar este tipo de iniciativas por la

incertidumbre y la falta de garantas reales sobre el crdito. Cuando se

accede al crdito este no supera los dos aos de plazo.

FINANCIACIN EMPRESARIAL - DEUDA

UNIVERSIDAD NACIONAL DE CAJAMARCA

3.13. CONSIDERACIONES PARA LA FINANCIACIN (PARA

EMPRESAS JVENES).

Para qu tipo de financiamiento puede calificar mi empresa?

Cunta deuda se puede pedir?

Cmo se pueden manejar los pagos si se altera el flujo de capital?

Qu pasa si aumenta la tasa de inters?

Se est dispuesto/a a utilizar los activos personales?

Se pueden dar y aceptar garantas personales?

3.14. FINANCIACIN DE EMPRESAS EN CONSOLIDACIN.

Tipo de financiacin: en pocas normales el acceso al crdito con el

sistema financiero es lo usual, negociando tasas y plazos preferenciales, de

hasta 5 aos segn el tipo de negocio en que se encuentre involucrada la

compaa. En crisis, lo usual es acudir a capital de socios, como una

alternativa para preservar el capital de trabajo de la compaa sin presionar

el flujo de caja.

3.15. FINANCIACIN DE EMPRESAS MADURAS (PROYECTOS

A GRAN ESCALA).

Tipo de financiacin: emisin de acciones, emisin de bonos, emisin de

bonos convertibles en acciones, emisin de ttulos. La edad de la compaa,

as como el monto de los recursos requeridos permite asumir un mayor

costo de estructuracin, con la emisin de ttulos especiales que brindan un

plazo adecuado para la ejecucin del proyecto.

3.16. VALORACIN DE LA DEUDA CON RIESGO.

Un riesgo significa la posibilidad de ocurrencia de un evento, as como las

consecuencias derivadas. Cuando hablamos de riesgo financiero nos

referimos a la incertidumbre que tiene un inversionista cuando aporta

recursos a una inversin (va deuda, por ejemplo) y no tiene seguridad

sobre la cantidad que obtendr al final de dicha operacin.

En ese sentido la valoracin de la deuda con riesgo est referida a la

evaluacin que debe hacer el empresario endeudado o a endeudarse,

respecto de los posibles riesgos que deber eventualmente afrontar. Riesgos

que estarn relacionados con el comportamiento del mercado, con la

estabilidad monetaria, con la valoracin de acciones en el mercado burstil,

con la falta de liquidz, con el riesgo que acumulativamente tenga a

afrontar o se en encuentre afrontando.

FINANCIACIN EMPRESARIAL - DEUDA

UNIVERSIDAD NACIONAL DE CAJAMARCA

3.17. COBERTURA DEL RIESGO FINANCIERO.

En principio, es preciso dejar constancia que los medios de cobertura

suponen siempre un coste que mengua el valor de la inversin.

Cuando un empresario pretende alcanzar sus objetivos econmicos, es

inevitable incurrir en una cierta cantidad de riesgos. El riesgo es pues,

necesario e ineludible, sin embargo, una cobertura de riesgos efectiva

puede proteger y mejorar el desempeo operativo.

La cobertura de riesgos consiste en una serie de estrategias que se pueden

implementar para reducir al mnimo la incertidumbre y el fracaso ante una

amenaza. La cobertura de riesgo financiero es la utilizacin de un conjunto

de instrumentos financieros y comerciales con la finalidad de evaluar el

riesgo, desarrollar estrategias especficas y reducirlo al mximo.

3.18. TIPOS DE RIESGO.

Entre los tipos de riesgo cabe mencionar:

i) El riesgo de mercado (cambio e inters). Alteraciones

que puedan afectar significativamente a la empresa,

ii) El riesgo de liquidez. Ausencia de dinero en efectivo para

el funcionamiento de la empresa, y

iii) El riesgo de contrapartida (o de crdito). Perder la

credibilidad como empresa ante el sistema financiero.

2 CMO MITIGAR LOS RIESGOS?

Lo ms importante para minimizar los riesgos potenciales de las

operaciones financieras es reconocer y aceptar el tipo de riesgo del que

seremos sujetos. Por lo general, las operaciones que implican una mayor

ganancia econmica son tambin las ms riesgosas.

Siempre es recomendable estudiar la relacin entre riesgo y beneficio que

nos ofrecen las operaciones financieras. Por lo general, las inversiones de

bajo rendimiento, que son ms estables, son las menos riesgosas. Se

recomienda planear sus inversiones y financiamientos con calma, as como

consultar a un gestor financiero.

3.20. RECOMENDACIONES PARA UNA BUENA GESTIN DE

RIESGOS.

Con el fin de efectuar una buena gestin de riesgos se debe primero cubrir

los riesgos que tenga la empresa; dicha cobertura se puede lograr a travs

de tres elementos principales:

i) La contratacin de seguros. Los cuales son mecanismos a

travs de los cuales reducimos el riesgo de prdida de la

FINANCIACIN EMPRESARIAL - DEUDA

UNIVERSIDAD NACIONAL DE CAJAMARCA

compaa, cuando un ente se asegura trasmite el riesgo al

asegurador y por tanto reduce el suyo propio.

ii) Las operaciones de cobertura (Forward). Se asume un

riesgo para compensar otro, este tipo de negociacin est

representada por los contratos a plazo, futuros y permutas

financieras; en todos ellos su valor est determinado por el

valor de otro activo.

iii) Las permutas financieras (Swap). Operaciones de

intercambio de cantidades de dinero en fechas futuras a

tipos diferentes de inters, la empresa asume deuda a

inters fijo y obtiene rentabilidad a inters variable, de esta

manera diversifica su riesgo.

3.21. TCNICAS DE COBERTURA DEL RIESGO

FINANCIERO.

Las tcnicas ms recurrentes incluyen:

Transferencia del riesgo. Consiste en trasladar el riesgo a otra

parte, ya sea vendiendo el activo riesgoso o adquiriendo una

pliza de seguros.

Evasin del riesgo. Es simplemente decidir no exponerse al

riesgo identificado evitando la operacin financiera riesgosa.

Retencin del riesgo. Se trata de asumir el riesgo y

decidir cubrir las prdidas con los propios recursos.

La cobertura de riesgo financiero se ha transformado y enriquecido a partir

de la dcada de los 80, tanto por las nuevas tecnologas informticas, como

por las crisis financieras mundiales que han surgido como consecuencia de

la globalizacin. Algunas estrategias sern ms tiles que otras y siempre

dependern del tipo de actividad, as como del tipo de riesgo que estn

orientadas a mitigar.

3.22. PASOS PARA EL DISEO DE UN PLAN DE COBERTURA

DE RIESGOS.

El objetivo bsico de la operacin de cobertura es la eliminacin o

reduccin del perfil de riesgo de una determinada posicin financiera. Con

este objetivo general se pueden disear numerosos planes alternativos de

cobertura, y para disear los planes alternativos de cobertura es necesario

seguir tres pasos:

i) Definicin de objetivos. Logro de una proteccin casi completa

frente al riesgo financiero desfavorable (pago de prima) o frente a

cualquier movimiento de precios. Adems, una proteccin slo a

partir de un determinado nivel en ese resultado desfavorable.

FINANCIACIN EMPRESARIAL - DEUDA

UNIVERSIDAD NACIONAL DE CAJAMARCA

ii) Seleccin de una determinada estrategia. Es decir, la seleccin

de un determinado objetivo de cobertura. A partir de la eleccin

de ese objetivo, entraramos en el diseo de una determinada

estrategia de cobertura que consiste en el uso de productos

derivados (futuros, opciones, fras, swaps) individualmente o en la

combinacin de varios de estos instrumentos. A esta posibilidad

se le denomina estrategia compleja de cobertura de riesgos.

iii) Medicin de la eficacia de la estrategia. Controlar

peridicamente el desempeo o respuesta de la estrategia

aplicada, a efectos de hacer las modificaciones oportunas y en su

caso, el rediseo del plan de cobertura de riesgos.

IV. COMPOSICIN DEL SECTOR EMPRESARIAL PERUANO.-

En primer trmino, a efectos de un mejor abordaje del tema in comento,

consideramos imprescindible tener una visin o lectura de la manera como

se integra nuestro empresariado nacional.

En ese orden de ideas, tenemos que no solo nuestras empresas en general,

se pueden clasificar tomando en cuenta distintos puntos de vista.

Considerando slo la magnitud o el tamao de las mismas, pueden ser:

a) Transnacionales.- Souther Per Limited, Shell del Per, IBM del

Per, Daewoo, Nestl, Coca Cola, etc.

b) Grandes.- Minera Yanacocha, Gloria S.A., SEDAPAL, Banco de

Crdito, etc.

c) Medianas.- Wong S.A., COSAPI, Diario El Comercio, Canales de

TV., Universal Textil, Farm Industria S.A., Papelera Atlas S.A., etc.

d) Pequeas y microempresas.- Pymes.

En tal sentido, se puede concluir que el avasallante porcentaje de las

empresas peruanas corresponde a las Pymes.

Consecuentemente, acusando recibo de la informacin acotada,

consideramos oportuno abordar el presente estudio a la luz de las Pymes,

ya que corresponden al grupo ms representativo del empresariado

nacional.

FINANCIACIN EMPRESARIAL - DEUDA

UNIVERSIDAD NACIONAL DE CAJAMARCA

V. CONCLUSIONES.

Como primer punto podemos afirmar que obtener

recursos/financiacin para una empresa, siempre va a ser una

necesidad en el desarrollo de su gestin.

En general, las operaciones de una empresa pueden financiarse a

travs de deuda y de alguna forma de patrimonio.

La financiacin puede obtenerse por medio de aportaciones propias

del empresario y por deuda. En el primer caso no hay una exigencia

de devolucin, aunque s de rentabilidad, en el segundo caso s existe

la obligacin de devolver estos recursos en un plazo determinado y

con un coste cierto.

La gestin de financiacin de deudas empresariales debe ser

asumida, tanto por polticas de gestin de financiamiento deudas o

endeudamiento, como por polticas de riesgo financiero.

El uso apropiado del endeudamiento es una va para conseguir

mejorar la rentabilidad sobre los recursos propios de la empresa y, en

consecuencia, generar valor para el accionista. Como en tantas otras

actividades, la clave est en gestionar con acierto la cantidad de

deuda asumida, para lo que es esencial mantener una actitud

proactiva que se base en el conocimiento del negocio y en las

perspectivas sobre su evolucin futura.

FINANCIACIN EMPRESARIAL - DEUDA

UNIVERSIDAD NACIONAL DE CAJAMARCA

VI. RECOMENDACIONES

Dado que el mayoritario porcentaje empresarial peruano est

compuesto por las Mype (micro unidades informales con baja

productividad y escasa gestin moderna. Las pequeas empresas ms

dinmicas son una minora que no llega ni al 5% del total de

establecimientos) y el hecho que adems las mismas no se

encuentren dirigidas por personal profesional en trminos de gestin;

recomendamos la urgente e insoslayable puesta en marcha de una

poltica de profesionalizacin gestionara y financiera de las Mype;

asumida por el Estado, Colegios Profesionales, Cmaras de

Comercio y Universidades.

Por otro lado, cabe sealar que si bien es cierto que

mayoritariamente las Mype (empresarios emergentes, empricos y

polifacticos) representen al sector empresarial peruano y aporten

en gran medida a su desarrollo, no significa que presenten un

desempeo y condiciones ptimas siquiera; ya que en su reciente

visita al Per, el gur de la estrategia y competitividad mundial,

Michael Porter, refiri entre otras perlas: i) que la economa peruana

no tiene un rumbo definido, ii) que cuando un inversionista piensa en

una nueva fbrica no piensa en el Per, iii) que a largo plazo las

dificultades del Per tendrn que ver con la baja productividad,

psima educacin y alto nivel de informalidad. Ergo, nuestro pas a

nivel empresarial no sali muy bien parado en dicha evaluacin.

Las entidades bancarias debern dar ms facilidades para obtencin

de financiamiento (prstamos) a los comerciantes, a largo plazo para

que estos a su vez puedan crecer como empresarios y formalizar su

negocio. En similares trminos la CEPAL ha sealado que para

avanzar en mercados financieros inclusivos y que faciliten la

canalizacin de recursos, hay que potenciar las microfinanzas y sus

respectivos instrumentos.

FINANCIACIN EMPRESARIAL - DEUDA

UNIVERSIDAD NACIONAL DE CAJAMARCA

VII.CASO DE LISCING FINANCIERO O

ARRENDAMIENTO FINANCIERO

EJERCICIO 01

El 1 de enero de 2010, la sociedad X adquiere un camin en rgimen de

arrendamiento financiero por 30.000.00 dlares.

La opcin de compra (Es precisamente la opcin de compra al final del

contrato)

La entidad bancaria nos da un detalle de la operacin, a 4 aos, donde se

refleja que la cuota anual ser de 9.487,50 dlares. La entidad nos explica que

el tipo de inters se aplicar sobre la deuda pendiente en cada periodo.

Adems el camin ha necesitado unas adaptaciones especficas para la

actividad (adaptaciones de la suspensin a la carga estimada), que han

supuesto unos gastos de 900 dlares, pagados aparte y en efectivo.

EJERCICIO DE FACTORING

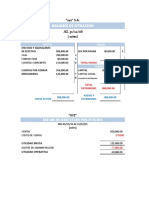

EJERCICIO 02

La Empresa MAITA S.A. enva el 1 de marzo a la empresa de factoring, 5

facturas de sus clientes por un total de $ 6.500.000.-, con vencimiento a 60

das. Se acompaa a las facturas la nmina de descuentos cedidos y el

contrato de cesin de crditos que avalan a la operacin. El 2 de Marzo la

empresa de factoring deposita en la cuenta corriente bancaria de la empresa el

80% del valor de las facturas. Se pacta una tasa de inters de un 3% mensual

y una comisin de cobranza de un 1% sobre el valor de cada factura. La

Notificacin al cliente ser de $ 25.00.- por cada deudor y cada contrato tendr

un costo de $ 15.50.-El 30 de abril la empresa de factoring efecta cobranza de

la totalidad de las facturas recuperando el 100%de estas. El 05 de Mayo la

empresa de Factoring procede a efectuar la liquidacin de la operacin y

depositarlos remanentes en la cuenta corriente de su cliente.

EJERCICIO 03

La empresa XYZ desea comprar maquinaria industrial para lo cual necesita

de un importe considerable que asciende a $ 50,000.00, los cuales no los

tiene, para realizar esta compra acude a una entidad financiera BANCO DE

CREDITO, esta entidad presta el dinero en calidad de hipoteca de un bien

inmueble de propiedad de la empresa en marcha. Luego de un procedimiento

legal y acogindose a sus polticas del Banco esta (empresa) obtiene el dinero;

pero antes por medio de un notario entrega en calidad de hipoteca una

FINANCIACIN EMPRESARIAL - DEUDA

UNIVERSIDAD NACIONAL DE CAJAMARCA

escritura pblica a nombre del banco, el cual a falta de cumplimiento pasara a

nombre del banco siendo este el ultimo poseedor de la propiedad. Para esto se

fija un inters de una tasa efectiva mensual del 5% en un tiempo de 10 aos.

EJERCICIO 04

Si la Empresa XYX ha hecho una venta y por ello tiene una factura para ser

cancelada a 60 das por un valor de 1 milln de pesos, mediante el contrato

respectivo se la entrega a la Empresa de Factoring o Banco, la que le entrega

de inmediato un monto de dinero equivalente al 90% de la factura. Cuando se

cumpla el plazo de 60 das, la Empresa de Factoring o Banco cobrar la

factura original al cliente quien le pagar directamente y no a la Empresa XYX

que le dio la factura, y obtendr el monto total, por lo que la diferencia

constituir su ganancia.

EJERCICIO 05

"LEASEBACK"

La empresa XXX, necesita de un financiamiento de $100,000.00 para lo cual

este cuenta con un bien a su nombre, y para que obtenga el financiamiento

vender a una empresa de Leasing y este a su vez Dara en arriendo mediante

una operacin de leasing normal, por un monto de $150,000.00 en un tiempo

de 1 ao a una tasa efectiva mensual del 3%.

EJERCICIO 06

El 01/11/2005 la Empresa Margarita SAC tiene una Letra por Cobrar al Sr.

Claudio Nern por S/.4, 000 .00 dicha letra se cobrara el 30/11/2005.

Por cuestiones de liquidez La Empresa Margarita SAC necesita liquidez

inmediata y no puede esperar hasta fin de mes, por lo que decide:

El 05/11/2005 Entregar las letras de cambio al Banco de Comercio para su

descuento:

EJERCICIO 07

La Empresa Amapola SAC ha vendido mercaderas a los siguientes clientes

que se encuentran en condicin de incobrables. Asumiendo en este caso que

la empresa asume la transferencia de riesgo.

Cliente.Comprobante.MontoIntereses Compensat.

Lalito SACFact.001-600S/.2,000200

El Sol SRLFact.001-614S/.4,000400

Girasol SAC.Fact.001-668S/.3,000300

Totales.S/.9,000.900

EJERCICIO 08

FINANCIACIN EMPRESARIAL - DEUDA

UNIVERSIDAD NACIONAL DE CAJAMARCA

La empresa ABC S.A. vende repuestos de autos a otra empresa denominada

XYZ S.A. Estas ventas han sido al crdito, por lo que la empresa XYZ S.A. ha

entregado a ABC S.A. una letra de cambio con ven- cimiento a 2 meses, que

en el momento asciende a S/.150,000 (incluye IGV). Ahora se sabe que la

empresa ABC S.A. tiene una propuesta de inversin, por lo que requiere de

efectivo rpidamente. Se sabe que la inversin asciende a S/. 90,000.00

Como la empresa ABC S.A. conoce el producto de nanciamiento factoring y

sabiendo que la tasa de retencin es del

12 %, la tasa de inters del banco (TEA) es el 24 % anual y la comisin es de 1

%; se quiere saber si el efectivo que puede

recibir por medio del producto podr

cubrir el monto de inversin que requiere.

EJERCICIO 09

Qu entiende por swap?, defina y de un ejemplo.

EJERCICIO 10

Qu entiende por factoring? Defina defina y de un ejemplo.

FINANCIACIN EMPRESARIAL - DEUDA

You might also like

- Balance GeneralDocument2 pagesBalance GeneralfredNo ratings yet

- Proyecto MetodologiaDocument5 pagesProyecto MetodologiafredNo ratings yet

- Reporte ContableDocument1 pageReporte ContablefredNo ratings yet

- Arch IV AdoresDocument1 pageArch IV AdoresfredNo ratings yet

- Supe EefDocument4 pagesSupe EeffredNo ratings yet

- Guia de Pagos VariosDocument1 pageGuia de Pagos VariosfredNo ratings yet

- Practica 05 Finanzas IIIDocument2 pagesPractica 05 Finanzas IIIfredNo ratings yet

- Metodo CientificoDocument9 pagesMetodo CientificofredNo ratings yet

- Estados de Ganancias y PerdidasDocument1 pageEstados de Ganancias y PerdidasfredNo ratings yet

- Base de Datos 16-09-2017Document8 pagesBase de Datos 16-09-2017fredNo ratings yet

- 4º ClimaDocument31 pages4º ClimafredNo ratings yet

- GRUPO 9 Admin. Caja Bancos Tesoreria Inventario y ClientesDocument31 pagesGRUPO 9 Admin. Caja Bancos Tesoreria Inventario y ClientesfredNo ratings yet

- Plaza MKTGDocument6 pagesPlaza MKTGfredNo ratings yet

- El Capital CirculanteDocument6 pagesEl Capital CirculantefredNo ratings yet

- Expo FinalDocument19 pagesExpo FinalfredNo ratings yet

- Trabajo Deuda FinanzasDocument17 pagesTrabajo Deuda FinanzasfredNo ratings yet

- 1 5 DiaposDocument6 pages1 5 DiaposfredNo ratings yet

- Presentación2 AuditoriaDocument3 pagesPresentación2 AuditoriafredNo ratings yet

- El Mundo Científico Moderno y La ContabilidadDocument54 pagesEl Mundo Científico Moderno y La Contabilidadfred50% (2)

- Universidad Nacional de Cajamarca: Facultad de Ciencias Económicas, Contables y AdministrativasDocument22 pagesUniversidad Nacional de Cajamarca: Facultad de Ciencias Económicas, Contables y AdministrativasfredNo ratings yet

- Contabilidad de Instituciones FinancierasDocument23 pagesContabilidad de Instituciones FinancierasfredNo ratings yet

- Grupo Elaboracion Del Presupuesto de CapitalDocument20 pagesGrupo Elaboracion Del Presupuesto de CapitalfredNo ratings yet

- Normas Int de Auditoria 2Document20 pagesNormas Int de Auditoria 2fredNo ratings yet

- Evolución de La AuditoriaDocument8 pagesEvolución de La AuditoriafredNo ratings yet

- Operaciones Activas Pasivas Cuentas de OrdenDocument42 pagesOperaciones Activas Pasivas Cuentas de Ordenfred100% (1)

- Politicas de DividendosDocument16 pagesPoliticas de DividendosfredNo ratings yet

- Contrato de Trabajo en Regimen de TiempoDocument5 pagesContrato de Trabajo en Regimen de TiempofredNo ratings yet

- Ejemplo de Solicitud de Apoyo EconomicoDocument3 pagesEjemplo de Solicitud de Apoyo EconomicoJulio César Paredes SaavedraNo ratings yet

- Grupo Elaboracion Del Presupuesto de CapitalDocument20 pagesGrupo Elaboracion Del Presupuesto de CapitalfredNo ratings yet

- OscarRodriguez 31121727 Tarea-13 Ejercicios NIIF-03Document22 pagesOscarRodriguez 31121727 Tarea-13 Ejercicios NIIF-03Oscar Dagoberto Rodriguez TorresNo ratings yet

- Formulación de Los Estados Financieros para Una Empresa en LiquidaciónDocument5 pagesFormulación de Los Estados Financieros para Una Empresa en Liquidaciónjofu1No ratings yet

- Estados Financieros Compania ABC Sa Aporte Lina IbarraDocument22 pagesEstados Financieros Compania ABC Sa Aporte Lina IbarraAndres GiraldoNo ratings yet

- Mexder IsppDocument7 pagesMexder IsppCishsa Comercial SA de CVNo ratings yet

- Historia de Los Títulos de CréditoDocument6 pagesHistoria de Los Títulos de CréditoPerez Garcia57% (7)

- Entidades Financieras en BoliviaDocument7 pagesEntidades Financieras en BoliviaGustavo Lascurain CruzNo ratings yet

- Modelo para Demanda de Accion CambiariaDocument6 pagesModelo para Demanda de Accion Cambiariaraguerra100% (1)

- San Fernando S.A Análisis FinancierosDocument33 pagesSan Fernando S.A Análisis FinancierosArnold Claudio Spinoza SanzNo ratings yet

- Informe Sobre La Bolsa de ValoresDocument9 pagesInforme Sobre La Bolsa de Valoresmarlenis0% (1)

- Cómo Se Define El Porcentaje de Acciones para Los Socios InversionistasDocument1 pageCómo Se Define El Porcentaje de Acciones para Los Socios Inversionistaszafi stewartNo ratings yet

- Sistema Financiero Popular y SolidarioDocument6 pagesSistema Financiero Popular y SolidarioDavid Tibanta CastilloNo ratings yet

- BCP UnlockedDocument14 pagesBCP UnlockedBrandon DavidNo ratings yet

- Tema 7. Analisis Tecnico de Titulos de Renta VariableDocument39 pagesTema 7. Analisis Tecnico de Titulos de Renta VariableVictor PonceNo ratings yet

- Silabus UPLA-comercDocument5 pagesSilabus UPLA-comercalcontado_80No ratings yet

- Cedulas HipotecariasDocument4 pagesCedulas HipotecariasCiber Nolram Net0% (1)

- El Nacional - 10 Oct 2011Document36 pagesEl Nacional - 10 Oct 2011cutronioNo ratings yet

- Cuestionario LeasingDocument16 pagesCuestionario LeasingCarlos Guillermo Carrillo BolañosNo ratings yet

- CronologiaDocument11 pagesCronologiaElianaReyesNo ratings yet

- Fabio Jurado - Lectura, Incertidumbre, EscrituraDocument9 pagesFabio Jurado - Lectura, Incertidumbre, EscrituraAdryan Fabrizio Pineda RepizoNo ratings yet

- Modulo Comunicación y Medios Fines II - 2° Cuatrimestre 2016Document40 pagesModulo Comunicación y Medios Fines II - 2° Cuatrimestre 2016Lucas Prado90% (10)

- Casos Practico S de La Nic 27Document9 pagesCasos Practico S de La Nic 27Willy Quenta100% (1)

- Anif BasileaDocument31 pagesAnif BasileaRodrigo CoronelNo ratings yet

- Caso de EscisiónDocument4 pagesCaso de EscisiónRaquelita DíazNo ratings yet

- Preguntas Frecuentes Sobre El Mercado de DivisasDocument2 pagesPreguntas Frecuentes Sobre El Mercado de Divisasbrenda sanabriaNo ratings yet

- DFVGDocument1 pageDFVGJhon Mario Acosta BeltranºNo ratings yet

- Capitulo 12Document19 pagesCapitulo 12Cindy Mejia De FloresNo ratings yet

- Tasas de Oportunidad Del DineroDocument3 pagesTasas de Oportunidad Del DineroselenerealNo ratings yet

- Tig Opciones y Derivados - BciDocument27 pagesTig Opciones y Derivados - BciRaul Paredes SaavedraNo ratings yet

- Ejercicios de Opciones y FuturosDocument7 pagesEjercicios de Opciones y FuturosAndres Francisco ParejaNo ratings yet

- Capitulo 1Document5 pagesCapitulo 1David PMNo ratings yet