You might also like

- 3 Rratios-FinancierosDocument20 pages3 Rratios-Financieroswiliam solano gamioNo ratings yet

- Estados Financieros DirectorioDocument40 pagesEstados Financieros DirectorioDaniel Alexander Ramirez FernandezNo ratings yet

- 4 Razones FinancierasDocument39 pages4 Razones FinancierasJacky Valdiviezo GNo ratings yet

- Análisis financieros para la toma de decisiones empresarialesDocument33 pagesAnálisis financieros para la toma de decisiones empresarialesSegundo Ezequiel Ramirez RengifoNo ratings yet

- Cuentas Anuales Individuales MVC 31.12.2019 Sin Firma e IADocument86 pagesCuentas Anuales Individuales MVC 31.12.2019 Sin Firma e IAalbertomtm24No ratings yet

- RATIOS FINANCIEROS AlumnosDocument13 pagesRATIOS FINANCIEROS AlumnosDeyna Gaby MarquezNo ratings yet

- Analisis e Interpretacion EE - Ff. Toma Decisiones FinancierasDocument19 pagesAnalisis e Interpretacion EE - Ff. Toma Decisiones FinancierasLUIS ANGEL BUSTAMANTE HEREDIANo ratings yet

- Taller Teorico-Practico Estados FinancierosDocument7 pagesTaller Teorico-Practico Estados FinancierosJuan David Gutierrez MorenoNo ratings yet

- Estados Financieros (PDF) 90310000 202112Document147 pagesEstados Financieros (PDF) 90310000 202112Scarleth ArleenNo ratings yet

- Dictamen WAL-MARTDocument22 pagesDictamen WAL-MARTCarolina Quintana VallejosNo ratings yet

- I3187-Estado de Flujo de Efectivo TodaviaDocument39 pagesI3187-Estado de Flujo de Efectivo TodaviaVicky BriónNo ratings yet

- Edos Financieros 2018-2019Document22 pagesEdos Financieros 2018-2019lux paredesNo ratings yet

- Evaluacion EmpresarialDocument3 pagesEvaluacion EmpresarialClory CabreraNo ratings yet

- VF Cap Financiera - Consorcio Yj Emergencias Cun - Iccu035 - 1Document65 pagesVF Cap Financiera - Consorcio Yj Emergencias Cun - Iccu035 - 1Edison ChaparroNo ratings yet

- Contabilidad Financiera y Toma Decisiones Grandes EmpresasDocument33 pagesContabilidad Financiera y Toma Decisiones Grandes Empresasfelix garciaNo ratings yet

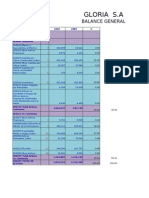

- Gloria S.ADocument6 pagesGloria S.AcomequitNo ratings yet

- Análisis de ratios financieros para evaluar la situación económica de una empresaDocument20 pagesAnálisis de ratios financieros para evaluar la situación económica de una empresaGIANCARLO DE LA CRUZ ARREDONDONo ratings yet

- RatiosDocument38 pagesRatiosMarjorie Gonzalez OlguinNo ratings yet

- Notas EEFF Consolidado 1T23Document13 pagesNotas EEFF Consolidado 1T23Rouswell Stiven Reyes UlloaNo ratings yet

- Estado Financiero Frontera EnergyDocument47 pagesEstado Financiero Frontera EnergyknavarropuertaNo ratings yet

- Estados Financieros Comparativos 2019 2018 ActivoDocument1 pageEstados Financieros Comparativos 2019 2018 Activohernan pimentelNo ratings yet

- Taller Diagn Stico Financiero 2 1 2 1Document5 pagesTaller Diagn Stico Financiero 2 1 2 1JOSE DANILO TABARQUINO LADINONo ratings yet

- Indicadores financieros y su análisisDocument13 pagesIndicadores financieros y su análisisCarlos de la Ossa100% (1)

- Clase Razones FinancierasDocument17 pagesClase Razones FinancierasMily Ruiz FuentesNo ratings yet

- Sanchez Sandy Act3Document6 pagesSanchez Sandy Act3sandy sanchezNo ratings yet

- Activos Financieros D S y Deudores Por Venta Grupo Csav-5e933c5dbf763Document3 pagesActivos Financieros D S y Deudores Por Venta Grupo Csav-5e933c5dbf763javi and fer gonzalez fleetNo ratings yet

- Análisis Situación Financiera AJPSCDocument5 pagesAnálisis Situación Financiera AJPSCChristian Villalta GarcesNo ratings yet

- Trabajo Dos - Diagnóstico FinancieroDocument9 pagesTrabajo Dos - Diagnóstico FinancierodianaNo ratings yet

- Estados Financieros AuditadosDocument16 pagesEstados Financieros AuditadosANGELICA MARIA MONZON DONISNo ratings yet

- Global Bank y Sub. - Eeff Diciembre 2019Document66 pagesGlobal Bank y Sub. - Eeff Diciembre 2019Maria de los Ángeles Nieto PittiNo ratings yet

- Notas A Los Estados FinancierosDocument10 pagesNotas A Los Estados FinancierosAnitaNo ratings yet

- Notas EeffDocument32 pagesNotas EeffFlorVianéCuadrosCamposNo ratings yet

- Examen Transversal Mercados Financiero 95%Document11 pagesExamen Transversal Mercados Financiero 95%Maria Paz Jelvez MedinaNo ratings yet

- Aguas Del Maipo Sa Ef 2021Document38 pagesAguas Del Maipo Sa Ef 2021Valeria ParraNo ratings yet

- Proyecto FinalDocument26 pagesProyecto FinalYefri ObandoNo ratings yet

- Informe de Auditoría de Corporación CPS - S.A. 2020-2019Document17 pagesInforme de Auditoría de Corporación CPS - S.A. 2020-2019Daniel GonzalezNo ratings yet

- S17 Ratios Financieros - AplicaciónDocument53 pagesS17 Ratios Financieros - AplicaciónJesus HierroNo ratings yet

- Estado financiero UBICCA Constructora SAS Diciembre 2018Document5 pagesEstado financiero UBICCA Constructora SAS Diciembre 2018Santiago Aristizábal SotoNo ratings yet

- Examen de Analisis e Interpretacion de Ee - FFDocument3 pagesExamen de Analisis e Interpretacion de Ee - FFmagaliNo ratings yet

- Taller Opiniones Del AuditorDocument5 pagesTaller Opiniones Del Auditorisaleal028No ratings yet

- ForoDocument5 pagesForojuan p carrionNo ratings yet

- Administracion Financiera TrabajoDocument9 pagesAdministracion Financiera Trabajotanya bozoNo ratings yet

- Informe Actividad 6Document8 pagesInforme Actividad 6Flordelaluz VILLAMIZAR MEDINANo ratings yet

- Inversión Empresarial - 78579 - PEC2 - 2021 - 2 - Solución - AULADocument6 pagesInversión Empresarial - 78579 - PEC2 - 2021 - 2 - Solución - AULAMarina Viejo PomataNo ratings yet

- Contabilidad financiera gerencialDocument79 pagesContabilidad financiera gerencialEduardo KuriyamaNo ratings yet

- Dictamen A Los EEFFDocument10 pagesDictamen A Los EEFFFacave9104No ratings yet

- EEFF Auditados Rimac SegurosDocument161 pagesEEFF Auditados Rimac SegurosVanessa Rocio Cosi QuispeNo ratings yet

- Diferencia entre Depreciación y AmortizaciónDocument51 pagesDiferencia entre Depreciación y AmortizaciónMiguel Mendoza SantiagoNo ratings yet

- Diferencia Entre Amortización y DepreciaciónDocument50 pagesDiferencia Entre Amortización y DepreciaciónKathy Canar83% (6)

- Toma de DecisionesDocument9 pagesToma de DecisionesTHALIA MAGDEY NINACANSAYA VERANo ratings yet

- 2da Entrga Ana Rosa Evaluacion de ProyectoDocument17 pages2da Entrga Ana Rosa Evaluacion de ProyectoNani RiveraNo ratings yet

- Todo Temas 1,2,3,4 y PDFS ExtrasDocument89 pagesTodo Temas 1,2,3,4 y PDFS ExtrasERIKA LILIANA RAMOS PE�AFIELNo ratings yet

- Análisis variaciones cuentas avances Yopal 2019-2020Document39 pagesAnálisis variaciones cuentas avances Yopal 2019-2020Jefferson Alexander TapiasNo ratings yet

- Análisis financiero de empresas: PKT, PDC y MCCRDocument10 pagesAnálisis financiero de empresas: PKT, PDC y MCCRJuan Carlos Suarez CamargoNo ratings yet

- APUNTE 4 Ambiente Financiero IfrsDocument16 pagesAPUNTE 4 Ambiente Financiero IfrsHéctor ZárateNo ratings yet

- LARIDocument35 pagesLARILF JviNo ratings yet

- Análisis financiero: Ratios de liquidez, gestión, solvencia y rentabilidadDocument22 pagesAnálisis financiero: Ratios de liquidez, gestión, solvencia y rentabilidadkoraNo ratings yet

- Estado de Situación Financiera 001Document12 pagesEstado de Situación Financiera 001Daisy Villcas SalazarNo ratings yet

- Res 074 2017 Sunedu CDDocument16 pagesRes 074 2017 Sunedu CDsagitario2009No ratings yet

- Conociendo el mercado de valoresDocument2 pagesConociendo el mercado de valoressagitario2009No ratings yet

- Banco de Preguntas EmprendimientoDocument6 pagesBanco de Preguntas EmprendimientorodrigomeridacordovaNo ratings yet

- Competencia PerfectaDocument11 pagesCompetencia Perfectasagitario2009No ratings yet

- CentroFormacion CasDocument117 pagesCentroFormacion CasHENRY ISAAC GONZALEZ CRUZNo ratings yet

- Ciclo OperativoDocument71 pagesCiclo OperativoHeber Martinez100% (1)

- Técnicas EstudioDocument44 pagesTécnicas EstudioRafael Martínez PoloNo ratings yet

- Diapositivasfinanzasii - Parte InicialDocument22 pagesDiapositivasfinanzasii - Parte Inicialsagitario2009No ratings yet

- Visual Merchandising Manual Básico PDFDocument8 pagesVisual Merchandising Manual Básico PDFAlberto Masclans Aguilar100% (2)

- MODELO - DE - CALIFICACION 2013-2 - TACNA - MartinRodriguezAA PDFDocument1 pageMODELO - DE - CALIFICACION 2013-2 - TACNA - MartinRodriguezAA PDFsagitario2009No ratings yet

- A A A AaaaaaaaaaaaaaaDocument3 pagesA A A Aaaaaaaaaaaaaaasagitario2009No ratings yet

- Modelo de Calificacion 2013-2 - Tacna MartinrodriguezaaDocument1 pageModelo de Calificacion 2013-2 - Tacna Martinrodriguezaasagitario2009No ratings yet

- Escudo TacnaDocument1 pageEscudo Tacnasagitario2009No ratings yet

- Diapositivasfinanzasii - Parte InicialDocument22 pagesDiapositivasfinanzasii - Parte Inicialsagitario2009No ratings yet

- Neuromarketing La Llave de La Caja de PandoraDocument98 pagesNeuromarketing La Llave de La Caja de PandoraMarian MillerNo ratings yet

- Facilitación Y Conducción de Grupos de Aprendizaje: Servicio Nacional de Adiestramiento en Trabajo IndustrialDocument55 pagesFacilitación Y Conducción de Grupos de Aprendizaje: Servicio Nacional de Adiestramiento en Trabajo Industrialsagitario2009No ratings yet

- Enfoque Del La GC PDFDocument13 pagesEnfoque Del La GC PDFsagitario2009No ratings yet

- Value of ACBSP - Employers - EspanolDocument2 pagesValue of ACBSP - Employers - Espanolsagitario2009No ratings yet

- El Brainstorming Ya No FuncionaDocument13 pagesEl Brainstorming Ya No Funcionasagitario2009No ratings yet

- Los Intangibles en CCU y Los Pasivos en LATAMDocument7 pagesLos Intangibles en CCU y Los Pasivos en LATAMsagitario2009No ratings yet

- Finanzas PDFDocument35 pagesFinanzas PDFHugoMarkozHernandezCastroNo ratings yet

- 15 Xestoria Asesoria CasDocument113 pages15 Xestoria Asesoria CasJORGE RESTREPONo ratings yet

- Manual CongresosDocument99 pagesManual Congresossagitario2009No ratings yet

- Gestion de Riesgos y Sector Financiero PDFDocument5 pagesGestion de Riesgos y Sector Financiero PDFsagitario2009No ratings yet

- Los Activos Intangibles y Los PasivosDocument4 pagesLos Activos Intangibles y Los Pasivossagitario2009No ratings yet

- Evaluación Del ModeloDocument10 pagesEvaluación Del Modelosagitario2009No ratings yet

- El Flujo de Caja Como Herramienta FinancieraDocument3 pagesEl Flujo de Caja Como Herramienta Financierasagitario2009No ratings yet

- Programa 124Document32 pagesPrograma 124Esteban DidoNo ratings yet

- Manual CongresosDocument99 pagesManual Congresossagitario2009No ratings yet

- Caso Práctico Clima LaboralDocument2 pagesCaso Práctico Clima Laboralsagitario2009100% (1)

- 3 El Microcredito Como Instrumento Financiero de Una EmpresaDocument8 pages3 El Microcredito Como Instrumento Financiero de Una EmpresaMia MendozaNo ratings yet

- Boletin 7080 Normas para AtestiguarDocument37 pagesBoletin 7080 Normas para AtestiguarAlonso Contreras0% (1)

- Declaracion Informativa de Precios de TransferenciaDocument4 pagesDeclaracion Informativa de Precios de TransferenciaMayhenb PortNo ratings yet

- Trabajo FinalDocument17 pagesTrabajo FinalyezhiiNo ratings yet

- Propiedad, Planta y Equipo - El SalvadorDocument49 pagesPropiedad, Planta y Equipo - El SalvadorEduardo HanesNo ratings yet

- Organinación de Coca Cola Compañy MéxicoDocument4 pagesOrganinación de Coca Cola Compañy MéxicoAngie RuízNo ratings yet

- Libro Mayor Analítico x CuentaDocument12 pagesLibro Mayor Analítico x CuentaHerson Alexis Rodriguez SaonaNo ratings yet

- Empresa de Transporte Balance GeneralDocument1 pageEmpresa de Transporte Balance GeneralFreddy Roland Velasquez Soto50% (2)

- Minuta Bercia S.R.LDocument6 pagesMinuta Bercia S.R.LNataly GarcíaNo ratings yet

- 1.3 Caso Práctico Gestion Por ProcesosDocument7 pages1.3 Caso Práctico Gestion Por ProcesosIsa Karina100% (1)

- Introducción IFRS - EntregableDocument39 pagesIntroducción IFRS - EntregableAlex ArévaloNo ratings yet

- Ejercicios Con Planteamiento ManualDocument1 pageEjercicios Con Planteamiento ManualPolluelo VargasNo ratings yet

- Reseña de Aviones de Línea RegionalesDocument58 pagesReseña de Aviones de Línea RegionalesJeffry BenaventeNo ratings yet

- CUENTAS POR PAGAR COMERCIALESDocument43 pagesCUENTAS POR PAGAR COMERCIALESKely Curipaco Lazo100% (2)

- Triptico de Sociologia. Las Empresas Lideres en El PeruDocument2 pagesTriptico de Sociologia. Las Empresas Lideres en El Peruclaraalexandra0% (1)

- Contrato de CompraventaDocument21 pagesContrato de CompraventatotogokuNo ratings yet

- Flujo de Efectivo EjerciciosDocument4 pagesFlujo de Efectivo EjerciciosDavid RoblesNo ratings yet

- Ejercicios Practico Nic 34Document20 pagesEjercicios Practico Nic 34Marilyn PC80% (5)

- Aeropuertos de Latinoamerica 01Document58 pagesAeropuertos de Latinoamerica 01Carly C JátivaNo ratings yet

- Los Principios de Contabilidad en La AuditoriaDocument5 pagesLos Principios de Contabilidad en La AuditoriaKaty Macie0% (1)

- Aplicación de La Ley 550 en Fabricato Tejicondor EXPOSICIONDocument10 pagesAplicación de La Ley 550 en Fabricato Tejicondor EXPOSICIONJenny Paola ManceraNo ratings yet

- PCGA y efectivo Contabilidad IIDocument36 pagesPCGA y efectivo Contabilidad IITavo FANo ratings yet

- Modulo I Auditoria FinancieraDocument25 pagesModulo I Auditoria FinancierachrisNo ratings yet

- Audi Financiera - Arqueo de CajaDocument27 pagesAudi Financiera - Arqueo de CajaIsmael PacoNo ratings yet

- Balance de Comprobacion EjemploDocument10 pagesBalance de Comprobacion EjemploCarol Cuadros MartinezNo ratings yet

- Libro de ActasDocument5 pagesLibro de ActasMoisés Granados100% (1)

- Elementos de La Obligación TributariaDocument19 pagesElementos de La Obligación TributariaOscar SanchezNo ratings yet

- Regulación de sucursales en el PerúDocument11 pagesRegulación de sucursales en el Perúmaria100% (1)

- Caracteristicas Sociedades de Personas y de CapitalDocument2 pagesCaracteristicas Sociedades de Personas y de CapitalOscar Hernandez63% (8)

- Boletin IvcDocument194 pagesBoletin IvclucesdelfaroNo ratings yet