You might also like

- Tarea Grupal 2do. ParcialDocument3 pagesTarea Grupal 2do. ParcialHernandez BrayanNo ratings yet

- Caso Sippican EntregarDocument6 pagesCaso Sippican EntregarGerald OjedaNo ratings yet

- Actividad 4Document5 pagesActividad 4Deysi Robayo100% (1)

- Iii 2 2021.C3Document3 pagesIii 2 2021.C3Maria Del Carmen SantosNo ratings yet

- ANALISIS FINANCIEROS PRESTIGE DATA SERVICESDocument5 pagesANALISIS FINANCIEROS PRESTIGE DATA SERVICESanaNo ratings yet

- Ejercicio 6.30Document6 pagesEjercicio 6.30Jose Alonso Zeballos PintoNo ratings yet

- Enunciado Ej1 Taller 6aDocument5 pagesEnunciado Ej1 Taller 6aLuis Arnulfo Sanchez DiazNo ratings yet

- Presentación Contabilidad de SociedadesDocument16 pagesPresentación Contabilidad de SociedadesRoseline Adrea Barahona GomezNo ratings yet

- Tutoria 3 Presupuestos 22012022-1Document6 pagesTutoria 3 Presupuestos 22012022-1Laüra OtavoNo ratings yet

- Actividades de AprendizajeDocument21 pagesActividades de AprendizajeDavid MuñozNo ratings yet

- Tarea Modulo 1Document5 pagesTarea Modulo 1heydiNo ratings yet

- Tarea Modulo 8Document8 pagesTarea Modulo 8vanessa yisel escalante caceresNo ratings yet

- Costeo ABC - ActividadDocument2 pagesCosteo ABC - ActividadAngeles Chablé50% (2)

- CostosDocument8 pagesCostosErika Lizbeth H33% (3)

- Valor mercancías aduanas HondurasDocument5 pagesValor mercancías aduanas Hondurasheydi0% (1)

- Scholasstic Bras (Costos Por Ordenes)Document10 pagesScholasstic Bras (Costos Por Ordenes)Larry SozaNo ratings yet

- Merrimack Tractors y Mowers: ¿UEPS o PEPS? Análisis de caso de la Universidad de HarvardDocument2 pagesMerrimack Tractors y Mowers: ¿UEPS o PEPS? Análisis de caso de la Universidad de HarvardFrancisco Osorio Banegas50% (2)

- Caso Chemalite B Ejercicios PDFDocument6 pagesCaso Chemalite B Ejercicios PDFFelipe Pozo RamirezNo ratings yet

- 6.35 EjercicioDocument14 pages6.35 EjercicioRenato Avila CastilloNo ratings yet

- Ejercicio Airthread CompletoDocument6 pagesEjercicio Airthread Completovecto2013No ratings yet

- Aportacion Tarea Caso Harvard III Parcial ContaDocument5 pagesAportacion Tarea Caso Harvard III Parcial ContaBayron RiveraNo ratings yet

- Grupal 4Document14 pagesGrupal 4Rossy152No ratings yet

- Auditoria GraspDocument5 pagesAuditoria GraspJessica Xiomara Saravia CanalesNo ratings yet

- Presupuesto maestro Óptima 2014Document26 pagesPresupuesto maestro Óptima 2014Cecilia BanegasNo ratings yet

- Caso Azienda VinicolaDocument3 pagesCaso Azienda VinicolaErling FajardoNo ratings yet

- La BugaderiaDocument18 pagesLa BugaderiaFrancisco AguilarNo ratings yet

- Seminario de FinanzasDocument12 pagesSeminario de FinanzasfabricioNo ratings yet

- Caso Almacen El CiclistaDocument2 pagesCaso Almacen El CiclistaMaritza100% (1)

- Trabajo Grupal Análisis Financiero ENAP-ButlerDocument20 pagesTrabajo Grupal Análisis Financiero ENAP-ButlerRodrigo Muñoz Espinoza100% (1)

- Análisis y Optimización de Inventarios en La Vida ModernaDocument33 pagesAnálisis y Optimización de Inventarios en La Vida ModernaJesus AdrianNo ratings yet

- Chemalite Inc.Document2 pagesChemalite Inc.itzel veraNo ratings yet

- 2021 02 10 06 36 33 201810030035 Tarea 1 Primer Parcial PresupuestoDocument2 pages2021 02 10 06 36 33 201810030035 Tarea 1 Primer Parcial Presupuestoscarleth medinaNo ratings yet

- Reposoción Caso Harvard 3Document2 pagesReposoción Caso Harvard 3AnaMaria Cruz100% (1)

- Selig RamDocument11 pagesSelig RamQGNARINo ratings yet

- Tarea Costos 2 Tercer ParcialDocument28 pagesTarea Costos 2 Tercer ParcialDennis CanizalesNo ratings yet

- Inversión proyecto 5700k análisis financieroDocument3 pagesInversión proyecto 5700k análisis financieroCarlos RiveraNo ratings yet

- Solución Caso Cristales PlanosDocument6 pagesSolución Caso Cristales PlanosSulayvgNo ratings yet

- Caso SeligramDocument7 pagesCaso SeligramJosue Cajahuaman OscateguiNo ratings yet

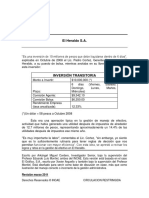

- El Heraldo SADocument25 pagesEl Heraldo SAPietro Silvestri JironNo ratings yet

- Sippican Corporation (A) Guiìa Est LNADocument4 pagesSippican Corporation (A) Guiìa Est LNARicardo BalcázarNo ratings yet

- Caso Harvard Double ClickDocument8 pagesCaso Harvard Double ClickJose BonannoNo ratings yet

- Foro 5 ContabilidadDocument1 pageForo 5 ContabilidadKerry0% (1)

- Tarea #Document9 pagesTarea #Jimmy AlemanNo ratings yet

- Caso Midland Oil Final v2Document3 pagesCaso Midland Oil Final v2Alejandro Lillo ArayaNo ratings yet

- Tarea Final PDFDocument37 pagesTarea Final PDFkarlaNo ratings yet

- Informe - Tegra GlobalDocument15 pagesInforme - Tegra GlobalKevin Orlando BonillaNo ratings yet

- Preguntas para PresentarDocument1 pagePreguntas para PresentarRichard HenryNo ratings yet

- Costos de producción de varilla galvanizada en Aceros Centro Caribe S.ADocument18 pagesCostos de producción de varilla galvanizada en Aceros Centro Caribe S.AJuanCarlosMelendezCalderonNo ratings yet

- Ejercicio 7.30Document6 pagesEjercicio 7.30MARTA LIDIA MARRIGA100% (1)

- 2012-08-2620121849pauta Ayudantia 3 - Contabilidad III - Primavera 2012Document19 pages2012-08-2620121849pauta Ayudantia 3 - Contabilidad III - Primavera 2012Eduardo LobosNo ratings yet

- Laboratorio 2Document6 pagesLaboratorio 2Dc Yr0% (1)

- Productos Santini, S.A.: Análisis financiero y proyecciones 2015-2017Document6 pagesProductos Santini, S.A.: Análisis financiero y proyecciones 2015-2017Shariito DiazNo ratings yet

- Modulo II Contabilidad GerencialDocument101 pagesModulo II Contabilidad GerencialDuley BlancoNo ratings yet

- Analisis de Caso Seligram 2Document4 pagesAnalisis de Caso Seligram 2Estefania AndradeNo ratings yet

- Por Qué Elaborar Presupuestos Estáticos y Qué Son Las Variaciones de Dichos PresupuestosDocument2 pagesPor Qué Elaborar Presupuestos Estáticos y Qué Son Las Variaciones de Dichos PresupuestosOneyda Gonzalez GuillenNo ratings yet

- Documents - MX Costos-5783570851361Document8 pagesDocuments - MX Costos-5783570851361leila mamaniNo ratings yet

- Tarea Grupal Tercer Parcial-Contabilidad Intermedia. - Grupo 6Document30 pagesTarea Grupal Tercer Parcial-Contabilidad Intermedia. - Grupo 6obed escobarNo ratings yet

- Caso 1 Costos 2Document3 pagesCaso 1 Costos 2Fran SanchezNo ratings yet

- Ejercicio 6.35Document9 pagesEjercicio 6.35Antonio EcheverriaNo ratings yet

- Ingeniería de Costos: Un enfoque basado en la gestión de operaciones de manufactura y logísticaFrom EverandIngeniería de Costos: Un enfoque basado en la gestión de operaciones de manufactura y logísticaNo ratings yet

- Caso EbroDocument20 pagesCaso EbroFerSorin100% (1)

- Ebro PulevaDocument15 pagesEbro PulevaFerSorin100% (1)

- EFE gestión liquidezDocument29 pagesEFE gestión liquidezFerSorin100% (2)

- Gestión patrimonio empresasDocument45 pagesGestión patrimonio empresasFerSorinNo ratings yet

- 66-73 Pregunting PDFDocument4 pages66-73 Pregunting PDFAntonio MoarNo ratings yet

- Matriz de LeopoldDocument2 pagesMatriz de LeopoldEdgar EscarcegaNo ratings yet

- Suplantación de Identidad Digital en ColombiaDocument53 pagesSuplantación de Identidad Digital en ColombiaKeivin MoraNo ratings yet

- Formulario Pólizade Arrendamiento Persona NaturalDocument3 pagesFormulario Pólizade Arrendamiento Persona NaturalMaria ColsNo ratings yet

- Rivera Franco A1 M3Document11 pagesRivera Franco A1 M3Franco RiveraNo ratings yet

- Capitulo 1. Exploracion PDFDocument129 pagesCapitulo 1. Exploracion PDFJulian RubioNo ratings yet

- Regresion T SocialDocument35 pagesRegresion T SocialEVELYN YOLANDA SANTILLAN VEGANo ratings yet

- MAE Práctica IDocument47 pagesMAE Práctica IJulia MagdalenaNo ratings yet

- Elaboración de Un Manual Descriptivo de Procedimientos para Las Áreas de Bodega y Taller de La Empresa Ganaflor S.A. TOMO IIDocument263 pagesElaboración de Un Manual Descriptivo de Procedimientos para Las Áreas de Bodega y Taller de La Empresa Ganaflor S.A. TOMO IIAmaya Angelica MaNo ratings yet

- Lista de Cotejo AIDocument2 pagesLista de Cotejo AIYokoserNo ratings yet

- Conceptos de Investigacion CientificaDocument4 pagesConceptos de Investigacion CientificaCarmi Jiménez0% (1)

- DiseñoBaseDatosDocument13 pagesDiseñoBaseDatosYO VA UnchainedNo ratings yet

- Scigliano. m11 Act 1 BorradrDocument11 pagesScigliano. m11 Act 1 BorradrMaria Antonella SciglianoNo ratings yet

- 6 Formato de TTDocument20 pages6 Formato de TTJessica Yadira Berduga SánchezNo ratings yet

- Trabajo de Investigacion SiDocument7 pagesTrabajo de Investigacion SiClara CastroNo ratings yet

- Bitácora para La Comprensión Ordenada Del LenguajeDocument19 pagesBitácora para La Comprensión Ordenada Del LenguajeAlex PymNo ratings yet

- Modulo Sap MM - LogisticaDocument64 pagesModulo Sap MM - Logisticaanthonny valenzuela garcia100% (1)

- SIGUnidad IDocument18 pagesSIGUnidad Ivictor jaraNo ratings yet

- Peyote ConvergenceDocument12 pagesPeyote ConvergenceHéctor Joel AnayaNo ratings yet

- Actas IC Bruselas. El Aprendizaje y La Enseñanza de Español en Contextos Multiculturales y MultilingüesDocument235 pagesActas IC Bruselas. El Aprendizaje y La Enseñanza de Español en Contextos Multiculturales y MultilingüesHispanalia En FranceNo ratings yet

- Costos y Gestion EmpresarialDocument16 pagesCostos y Gestion EmpresarialAgus GonzalezNo ratings yet

- Guia de Mensajes Version 4Document626 pagesGuia de Mensajes Version 4Mascotas BoliviaNo ratings yet

- GC - PD - 01 Procedimiento de Elaboracio Ün y Control de DocumentosDocument15 pagesGC - PD - 01 Procedimiento de Elaboracio Ün y Control de DocumentosAngie DurangoNo ratings yet

- Tema 10Document8 pagesTema 10Laura PNo ratings yet

- TAREA UNIDAD 1 (Parte 2)Document2 pagesTAREA UNIDAD 1 (Parte 2)Surayma SuárezNo ratings yet

- Principios y Puntos de Enfoque de COSO 2013Document22 pagesPrincipios y Puntos de Enfoque de COSO 2013Karolina AriasNo ratings yet

- Karmiloff SmithDocument20 pagesKarmiloff SmithCintia RodríguezNo ratings yet

- ESTUDIO DE CASO LA DESNUTRICION - RevisadoDocument16 pagesESTUDIO DE CASO LA DESNUTRICION - RevisadoAna Milena BlandónNo ratings yet

- Control Interno en ONGDocument181 pagesControl Interno en ONGJeyling Alfaro75% (4)

- Ensayo Sobre La Educacion y La TecnologíaDocument2 pagesEnsayo Sobre La Educacion y La TecnologíaSonyk Tmml67% (9)