You might also like

- 008-Capitulo 7 - Riesgo y Tasa de Descuento PDFDocument10 pages008-Capitulo 7 - Riesgo y Tasa de Descuento PDFAlejandro ManzanelliNo ratings yet

- Mini Bobina de TeslaDocument9 pagesMini Bobina de TeslaAlejandra FernandezNo ratings yet

- 16 - Costo de CapitalDocument26 pages16 - Costo de Capitalerick.delcastilloNo ratings yet

- Capitulo 5 - Slosse - Etapa de PlanificacionDocument7 pagesCapitulo 5 - Slosse - Etapa de PlanificacionCarla YusteNo ratings yet

- Nic 36Document9 pagesNic 36Carlos SantanaNo ratings yet

- Casos Resueltos de Nic 18Document48 pagesCasos Resueltos de Nic 18Gustavo Paredes RosasNo ratings yet

- Gestion TributariaDocument60 pagesGestion TributariaFernando BastíasNo ratings yet

- 003 - Tema Riesgo Sa y Complicada SaDocument5 pages003 - Tema Riesgo Sa y Complicada SaJorge Quispe SalvatierraNo ratings yet

- Niif 15 y Nic 2Document10 pagesNiif 15 y Nic 2jorgeNo ratings yet

- Proceso Tecnico Contable de Las Operaciones de Seguros PDFDocument241 pagesProceso Tecnico Contable de Las Operaciones de Seguros PDFWalter JoyaNo ratings yet

- Resumen Del Libro El Poder de FihstDocument5 pagesResumen Del Libro El Poder de FihstDavid Eduardo Páez RodríguezNo ratings yet

- Niif6 PDFDocument6 pagesNiif6 PDFAlberto Sanchez100% (1)

- Guia Iva 2017Document10 pagesGuia Iva 2017Albe martinezNo ratings yet

- Actividad Complementaria de La UNIDAD II - POLITICA DE DIVIDENDOSDocument1 pageActividad Complementaria de La UNIDAD II - POLITICA DE DIVIDENDOSrosa medinaNo ratings yet

- 02 Tema Estructura Financiera - PPT UnmsmDocument35 pages02 Tema Estructura Financiera - PPT UnmsmjersserNo ratings yet

- 17 - 7963 - 09220 Nic-Sp-17Document4 pages17 - 7963 - 09220 Nic-Sp-17María Julissa Mejía HernándezNo ratings yet

- Análisis de Los Estados Financieros y Toma de DecisionesDocument9 pagesAnálisis de Los Estados Financieros y Toma de DecisionesstephanyvalletNo ratings yet

- TAREA Nro 2 - GRUPO 3Document51 pagesTAREA Nro 2 - GRUPO 3Fernando Martinez SotoNo ratings yet

- Informe Financiero UNACEM PDFDocument17 pagesInforme Financiero UNACEM PDFAnonymous g1kT30pUANo ratings yet

- Resolución Técnica 8 - ResumenDocument10 pagesResolución Técnica 8 - ResumensvxzxvxzvxzvvNo ratings yet

- Ejercicio Flujo de CajaDocument6 pagesEjercicio Flujo de CajaLuis Alberto Aragon PumaNo ratings yet

- NIC 37 Provisiones RESUMENDocument4 pagesNIC 37 Provisiones RESUMENmikeaularNo ratings yet

- Examen de InversionesDocument23 pagesExamen de InversionescarolinaNo ratings yet

- Ejercicios ProyectoDocument3 pagesEjercicios ProyectoGonzalo Jara PacoriNo ratings yet

- Semana 6 Basilea II y IIIDocument2 pagesSemana 6 Basilea II y IIIFiorella Checa HerreraNo ratings yet

- Análisis Financiero SamirDocument8 pagesAnálisis Financiero SamirSamir ParraNo ratings yet

- Examen Final - SoluciónDocument7 pagesExamen Final - SoluciónJair ChavezNo ratings yet

- DepreciaciónDocument8 pagesDepreciaciónShantal García100% (1)

- Acciones y ParticionesDocument11 pagesAcciones y ParticionesAldersOn LuiZitohh C LNo ratings yet

- INforme de Auditoria Tributaria Empresa ALfa Ltda X Viviana LopezDocument6 pagesINforme de Auditoria Tributaria Empresa ALfa Ltda X Viviana LopezvivilopezvNo ratings yet

- Metodo de Participacion PatrimonialDocument13 pagesMetodo de Participacion PatrimonialJoana PerezNo ratings yet

- Wacc Mineria VolcanDocument9 pagesWacc Mineria VolcanOmar RinconNo ratings yet

- Leasing & LeasebackDocument33 pagesLeasing & LeasebackDustin TlNo ratings yet

- Caso Practico GernacialDocument4 pagesCaso Practico GernacialEdwin J. Mendoza LuqueNo ratings yet

- Presentacion SEM 8 Imposicion Al Consumo 2021 10 B OkDocument57 pagesPresentacion SEM 8 Imposicion Al Consumo 2021 10 B OkOsorio Castro B YulNo ratings yet

- Rentabilidad y Punto de EquilibrioDocument4 pagesRentabilidad y Punto de EquilibriowilsonNo ratings yet

- Evaluacion Del Modulo 2Document6 pagesEvaluacion Del Modulo 2Marlene PerezNo ratings yet

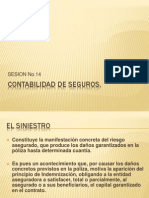

- Contabilidad de Seguros Sesion No.14Document22 pagesContabilidad de Seguros Sesion No.14Alberto RodasNo ratings yet

- Seccion 11 La NIIF para Las PYMESDocument14 pagesSeccion 11 La NIIF para Las PYMESPatria Doliente NicaraguenseNo ratings yet

- Presupuestos de CapitalDocument98 pagesPresupuestos de CapitaljfchavezrNo ratings yet

- Reclasificacion de Los Estados FinancierosDocument21 pagesReclasificacion de Los Estados FinancierosDavid BravoNo ratings yet

- Trabajo de Costos ConjuntosDocument17 pagesTrabajo de Costos ConjuntosMaria Montañez AmancayNo ratings yet

- Contabilidad Publica 2020 UnpsjbDocument15 pagesContabilidad Publica 2020 UnpsjbEmmanuelModestiNo ratings yet

- Banco de Preguntas Solucionadas - ContabilidadDocument58 pagesBanco de Preguntas Solucionadas - ContabilidadKevin RosellNo ratings yet

- El Plan BradyDocument4 pagesEl Plan BradyKarina Fernandez0% (1)

- Tema Evasion Fiscal en BoliviaDocument24 pagesTema Evasion Fiscal en BoliviaEder Gabriel JustinianoNo ratings yet

- Trabajo de Auditoria T3Document82 pagesTrabajo de Auditoria T3Madeley RuizNo ratings yet

- Auditoria IvaDocument7 pagesAuditoria IvaAndy FuentesNo ratings yet

- Casos PrácticosDocument13 pagesCasos PrácticosCamila Ramos farajaNo ratings yet

- oBLIGACIONES cASABACADocument11 pagesoBLIGACIONES cASABACAJF MusicNo ratings yet

- Cineplex - Ta-04Document10 pagesCineplex - Ta-04Cesar Chia RuizNo ratings yet

- Articulo Niif 3 Adquisiciones InversasDocument8 pagesArticulo Niif 3 Adquisiciones InversasJefferson CamachoNo ratings yet

- Depreciación Método Suma de Dígitos y Depreciación Método Unidades ProducidasDocument10 pagesDepreciación Método Suma de Dígitos y Depreciación Método Unidades ProducidasKarlitha BalladaresNo ratings yet

- Clase de Sistema de AmortizacionDocument5 pagesClase de Sistema de AmortizacionCristofer Miranda SernaquéNo ratings yet

- Renta Líquida Imponible en Procesos de Reorganización EmpresarialDocument16 pagesRenta Líquida Imponible en Procesos de Reorganización EmpresarialPedro MANo ratings yet

- Terrenos Nic 16Document4 pagesTerrenos Nic 16Luis PastranaNo ratings yet

- Guía 2Document14 pagesGuía 2Kevin San MartinNo ratings yet

- Estados FinancierosDocument8 pagesEstados FinancierosJulissa D. VeraNo ratings yet

- CAPM y WACCDocument4 pagesCAPM y WACCMoises Fierro JaraNo ratings yet

- CAPM y WACCDocument5 pagesCAPM y WACCEstefania QuintanaNo ratings yet

- Docs Aplicables Acreditación ENACDocument1 pageDocs Aplicables Acreditación ENACgamma77No ratings yet

- Cofides Pyme Invierte 2021 - 0Document2 pagesCofides Pyme Invierte 2021 - 0gamma77No ratings yet

- S AcreditaciónRev11Document23 pagesS AcreditaciónRev11gamma77No ratings yet

- Guia Matematicas ConjuntosDocument3 pagesGuia Matematicas Conjuntosgamma77No ratings yet

- Rse en Chile Innovacion y Desafios TeixidoDocument26 pagesRse en Chile Innovacion y Desafios Teixidogamma77No ratings yet

- Dipolo Metodología Técnica Resumida EspañolDocument9 pagesDipolo Metodología Técnica Resumida Españolgamma77No ratings yet

- Marketing Industrial Empresas AsturianasDocument50 pagesMarketing Industrial Empresas Asturianasgamma77No ratings yet

- Caso FalabellaDocument2 pagesCaso Falabellagamma77No ratings yet

- Caso ODAN AsturiasDocument5 pagesCaso ODAN Asturiasgamma77No ratings yet

- Copia de Plantilla ViabilidadDocument169 pagesCopia de Plantilla ViabilidadjuanNo ratings yet

- La Mercadotecnia en Los Mercados GlobalesDocument4 pagesLa Mercadotecnia en Los Mercados Globalesedwin miguel cepeda ortegaNo ratings yet

- 1.5 Equilibrio y Desequilibrio MacroeconómicoDocument2 pages1.5 Equilibrio y Desequilibrio MacroeconómicoJulissa Perozo De la Rosa100% (1)

- Capítulo 10 ColanderDocument7 pagesCapítulo 10 ColanderGressia BaldeónNo ratings yet

- Ayudantía 1Document2 pagesAyudantía 1Maca.JaraNo ratings yet

- Plantilla Proceso MejoraDocument9 pagesPlantilla Proceso MejoraRamón AlonsoNo ratings yet

- Universidad Tecnológica de Querétaro: Nombre Del ProyectoDocument5 pagesUniversidad Tecnológica de Querétaro: Nombre Del ProyectoJORGE LUIS VELAZQUEZ RAMIREZNo ratings yet

- AUTO ADMISORIO Prescrip ElferDocument5 pagesAUTO ADMISORIO Prescrip ElferYolanda ZapataNo ratings yet

- Maria ZDocument3 pagesMaria Ztunning carNo ratings yet

- CDVDDocument21 pagesCDVDshirleyNo ratings yet

- Cartola Sueldo Sept Oct PDFDocument2 pagesCartola Sueldo Sept Oct PDFRena LefNo ratings yet

- Avance Del Informe de ExpocienciaDocument8 pagesAvance Del Informe de ExpocienciaAdriana GaravitoNo ratings yet

- Curriculo Edward Neil Berrio Diaz 2016Document14 pagesCurriculo Edward Neil Berrio Diaz 2016elizabethNo ratings yet

- Sintesis de La NIA 200-320-560Document10 pagesSintesis de La NIA 200-320-560Junior Ore Rojas0% (1)

- Construcciones MetalicasDocument27 pagesConstrucciones MetalicasIsidro FloresNo ratings yet

- Nimf 1 Fao-IppcDocument10 pagesNimf 1 Fao-IppcMiguel RomeroNo ratings yet

- Mistika S.A. OriginalDocument38 pagesMistika S.A. OriginalLeslie Delgado GarciaNo ratings yet

- Actividad 7. Matriz PEYEA BATADocument9 pagesActividad 7. Matriz PEYEA BATAKarla Alejandra RestrepoNo ratings yet

- Manual de SanidadDocument39 pagesManual de SanidadJonathan Ivan BonillaNo ratings yet

- Métodos de Desarrollo Del Talento HumanoDocument22 pagesMétodos de Desarrollo Del Talento HumanocarolinaNo ratings yet

- Las Organizaciones EconómicasDocument5 pagesLas Organizaciones Económicasgabylu18210% (1)

- Analisis Del Comercio Exterior PeruanoDocument2 pagesAnalisis Del Comercio Exterior PeruanoJeanette Patricia Morillos GallardoNo ratings yet

- Trabajo de Investigación Grupal Maestria 2020Document2 pagesTrabajo de Investigación Grupal Maestria 2020Adrian Wellman Barrantes ZuñigaNo ratings yet

- Trabajo Final PDFDocument50 pagesTrabajo Final PDFHenry Amiel Condori Portillo100% (2)

- Nia 560Document5 pagesNia 560carlosNo ratings yet

- Plan de Capacitación CEDEMDocument7 pagesPlan de Capacitación CEDEMRobin RenoNo ratings yet

- Maquina Dobladora de LaminasDocument18 pagesMaquina Dobladora de LaminasAndres Felipe Tapia75% (4)

- Tesorero Del ClubDocument16 pagesTesorero Del ClubNelson NelsonNo ratings yet

- 7068558Document98 pages7068558GaaraBrotherNo ratings yet

- Capacitacion en Las PymesDocument9 pagesCapacitacion en Las PymesTaty AnsonnaudNo ratings yet