Professional Documents

Culture Documents

Fiscalite de Lentreprise

Uploaded by

Gat SbyCopyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Fiscalite de Lentreprise

Uploaded by

Gat SbyCopyright:

Available Formats

ROYAUME DU MAROC

UNIVERSITE SIDI MOHAMED BEN ABDELLAH

Facult des Sciences Juridiques Economiques et Sociales - Fs

Dpartement des Sciences Economique et de Gestion

Filire : Gestion

Semestre 5

Support de cours de : Fiscalit de lentreprise

Enseignant : Mohammed NMILI

Cours de fiscalit de lentreprise

Semestre 5

Parcours Gestion

Mohammed NMILI

__________________________________________________________________________________________________________

Chapitre I : Limpt sur les socits

Comme son nom lindique, limpt sur les socits sapplique aux entreprises qui ont opt pour la

formule juridique de socit.

Les socits soumises lIS possdent une personnalit fiscale propre, cest--dire distincte de celle

des associs. Cela rsulte de lexistence dun patrimoine propre la socit.

En consquence, les socits de ce type sont imposes en tant que telles sur leurs rsultats. Le montant

de limpt est acquitt par la socit elle-mme. Les associs peroivent la part qui leur revient dans le

bnfice distribu et seront de leur ct soumis limpt sur le revenu sur cette distribution sils sont

soumis cet impt.

Lassujettissement limpt sur les socits ne rsulte que de la qualit de la personne qui ralise des

bnfices, quelle que soit la nature de ces derniers.

Par consquent, une socit qui ralise la fois des bnfices tirs dune exploitation commerciale et

dactivits civiles (location dappartements pour lhabitation, par exemple) est impose lIS sur la

totalit de ses revenus commerciaux et non commerciaux si elle est dsigne comme personne morale

assujettie lIS.

Section 1 : Champ dapplication de lIS

On prsente dans un premier temps les personnes imposables et les critres de territorialit. Dans un

deuxime temps, il sera question des socits exonres de lIS.

1. Personnes imposables et territorialit

Par mesure de simplification, on peut schmatiquement dire que limpt sur les socits sapplique

lentreprise de forme socitaire. Mais, limpt sur les socits ne sapplique pas doffice toutes les

socits.

A. Personnes imposables

Sont obligatoirement soumises lIS :

- les socits de capitaux (socit anonyme et socit en commandite par action) ;

- la socit responsabilit limite ;

- la socit civile ;

- les socits de personnes (SNC et SCS) dont les associs ne sont pas tous des personnes physiques ;

- les fonds crs par voie lgislative ou par convention ne jouissant pas de la personnalit morale et

dont la gestion est confie des organismes de droit public ou priv, lorsque ces fonds ne sont pas

expressment exonrs par une disposition dordre lgislatif 1.

Dautre part, les socits de personnes ne comportant que des personnes physiques, qui de ce fait sont

soumises doffice lIR dans la catgorie des revenus professionnels, peuvent opter pour leur

assujettissement limpt sur les socits.

Enfin, sont intgrs dans le champ dapplication de limpt sur les socits les tablissements publics ou

toute autre personne morale de droit priv ou public, ds lors que leur activit peut tre considre

comme tant de nature industrielle ou de manire gnrale caractre lucratif.

- Il sagit titre dexemple des fonds suivants : Fonds public de rserve (relatif lassurance lexportation), Fonds dassurance des

notaires, Fonds de Garantie Logement Education - Formation, Fonds OXYGENE (don de lUSAID), Fonds de garantie des crdits

jeunes promoteurs et jeunes entrepreneurs etc. Ces fonds, ayant leur propre identifiant fiscal, sont imposables en tant quentit

autonome au nom de ltablissement gestionnaire.

Il est noter que les fonds de placement collectif en titrisation, fonds dpourvus de la personnalit morale, bnficient en vertu des

textes les rgissant de lexonration des droits denregistrement, de limpt sur les socits et de la taxe professionnelle.

1

Cours de fiscalit

Semestre 5

Parcours Gestion

Mohammed NMILI

__________________________________________________________________________________________________________

Les personnes imposables limpt sur les socits, les plus frquemment rencontres dans la pratique,

sont indiques dans le tableau ci-aprs, qui prcise en outre si cet assujettissement est de plein droit ou

rsulte dune option de la socit.

Personnes morales soumises lIS

Personnes morales soumises lIS

Les socits anonymes, en commandite par actions

et par actions simplifies.

Les socits responsabilit limite

Les socits responsabilit limite associ unique

Les tablissements publics, les socits coopratives

et autres personnes morales

Les socits civiles

Les socits en non collectif, en commandite simple

et les socits en participation

Assujettissement

Observations

Quel que soit leur objet

De plein droit

De plein droit

Quel que soit leur objet

Quel que soit leur objet

Qui se livrent une activit

lucrative

Quel que soit leur objet

Si lun des associs est une

personne morale

Si tous les associs sont des

personnes physiques

De plein droit

De plein droit

De plein droit

De plein droit

Sur option

Sous rserve dexonrations prvues par la loi, les socits assujetties limpt sur les socits y

soumettent lensemble de leurs revenus quelle que soit lactivit qui a gnr ces revenus (industrielle,

commerciale, artisanale, immobilire, agricole, etc.).

B. Territorialit

Les bnfices rsultant doprations ralises ltranger ne sont pas imposables au Maroc lIS

lorsquelles ont t effectues dans le cadre dun tablissement autonome ou par un reprsentant de

lentreprise ou encore lorsque les oprations constituent un cycle commercial complet ltranger.

Par symtrie, les pertes ralises ltranger dans les mmes conditions, ne sont pas dductibles des

bnfices raliss au Maroc.

Les principaux cas sont rsums dans le tableau ci-dessous :

Socit dont le sige est

au Maroc

Socit installe

ltranger

Socit ayant une activit au Maroc

Soumise lIS

Soumise pour les oprations ralises au

Maroc

Socit ayant une activit ltranger

Non soumise lIS pour les oprations

ralises ltranger2.

-

La loi de finances pour lanne 2005 a largi le champ dapplication de lIS aux bnfices ou revenus

dont le droit dimposition est attribu au Maroc en vertu de conventions fiscales internationales tendant

viter la double imposition en matire dimpt sur le revenu3.

2. Exclusions

Sont exclues du champ dapplication de lIS : les socits de personnes, les associations en

participation, les socits de fait, les socits immobilires transparentes ainsi que les groupements

dintrt conomique.

A. Socits de personnes et associations en participation

Les socits de personnes comprenant uniquement des personnes physiques et les associations en

participation sont exclues du champ dapplication de lIS. Mais ces personnes morales ont la facult

dopter de manire irrvocable pour leur assujettissement cet impt.

- Dans le cadre dtablissement autonome ou par lintermdiaire de reprsentants ou qui forment un cycle commercial complet.

- Cela tient ce que les conventions de non double imposition accordent au Maroc le droit dimposer certains revenus et profits de

source trangre raliss par les socits dont le sige est situ au Maroc. Cest le cas par exemple des bnfices et revenus provenant

de lexploitation en trafic international de navires ou daronefs lorsque le sige de direction effective est situ au Maroc.

2

3

Cours de fiscalit de lentreprise

Semestre 5

Parcours Gestion

Mohammed NMILI

__________________________________________________________________________________________________________

B. Socits de fait ne comprenant que des personnes physiques

Par socit de fait, on entend toute association entre deux ou plusieurs personnes qui mettent en

commun leurs apports en vue de partager les bnfices ou les pertes ventuelles, sans quils aient

tablir un contrat crit.

Les socits de fait ne comprenant que des personnes physiques sont exclues du champ dapplication de

lIS. De mme, elles nont pas la possibilit de se placer par option sous le rgime de lIS.

C. Socits immobilires transparentes

Quelles que soit leur forme juridique, les socits qui ont un objet immobilier sont exclues du champ

dapplication de lIS lorsquelles sont transparentes fiscalement.

Comme pour les socits de fait, les socits immobilires transparentes nont pas la possibilit de se

placer par option sous le rgime de lIS.

Est rpute transparente fiscalement toute socit immobilire qui rpond aux conditions suivantes :

- avoir un capital qui soit divis en parts sociales ou actions nominatives ;

- avoir pour actif un logement qui soit occup par tout ou partie des membres de la socit, ou avoir

pour objet lacquisition ou la construction dun immeuble collectif en vue daccorder statutairement

chacun de leurs membres, nommment dsign, la libre disposition de la fraction dimmeuble

correspondant ses droits sociaux.

Les socits immobilires qui ne remplissent pas lune ou lautre des conditions de la transparence

fiscale, sont obligatoirement soumises lIS abstraction faite du caractre civil de leur activit (socit

civile immobilire par exemple).

D. Groupements dintrt conomique

Le groupement dintrt conomique est une entit constitue de deux ou plusieurs personnes morales

pour une dure dtermine ou indtermine, en vue de mettre en uvre tous les moyens propres

faciliter ou dvelopper lactivit conomique de ses membres et amliorer ou accrotre le rsultat de

cette activit.

Le groupement dintrt conomique jouit de la personnalit morale dater de son immatriculation au

registre du commerce, quel que soit son objet. Mais nayant pas pour but la ralisation de bnfices pour

lui-mme, le groupement ne peut exercer quune activit caractre auxiliaire par rapport celle de ses

membres4.

Limposition des groupements dintrt conomique tait tablie au nom des groupements dans les

conditions de droit commun, en raison de la personnalit morale dont ils jouissent, en matire dimpt

sur les socits5. Dans le but de consacrer le principe de la transparence fiscale, la loi de finances pour

lanne 2001 a prvu la non soumission des groupements dintrt conomique limpt sur les socits

et lassujettissement des membres du groupement raison de leur part dans les rsultats raliss par ledit

groupement.

A cet effet, chaque membre du groupement est personnellement impos limpt sur les socits pour la

part des bnfices correspondant ses droits dans le groupement.

La quote-part de chaque membre dans le rsultat net bnficiaire du groupement est considre comme

un produit accessoire ou financier inclure, le cas chant, dans la base de calcul de la cotisation

minimale.

Corrlativement, si le groupement subit des pertes, leur montant constitue une charge dductible au

prorata des parts de chacun des membres moins quil ne soit dcid, titre exceptionnel, de les inscrire

provisoirement en report nouveau au niveau du G.I.E.

- Le groupement ne peut se substituer ses membres dans lexercice de leur activit, ni exploiter leurs fonds de commerce sous

quelle que forme que ce soit; il peut cependant, titre accessoire, exploiter certains lments de ces fonds ou crer un fonds

accessoire.

5

- Il est rappeler que les groupements d'intrt conomique restent imposs dans les conditions de droit commun la taxe

professionnelle, la taxe de services communaux et la taxe sur la valeur ajoute.

4

Cours de fiscalit

Semestre 5

Parcours Gestion

Mohammed NMILI

__________________________________________________________________________________________________________

Les rsultats raliss par le groupement dintrt conomique sont imputs aux membres du groupement

au terme de chaque exercice du seul fait de leur constatation au niveau dudit groupement.

3. Exonrations

On distingue les exonrations et rductions permanentes dune part et les exonrations et rductions

temporaires6 dautre part.

A. Exonrations et rductions permanentes

On distingue :

- les exonrations permanentes.

- les exonrations totales suivies de limposition permanente au taux rduit ;

- les exonrations permanentes en matire dimpt retenu la source ;

- les rductions permanentes.

1. Exonrations permanentes

Sont exempts de lIS de manire non limite dans le temps :

- les promoteurs immobiliers pour leurs activits et revenus affrents la ralisation de logements

sociaux (superficie couverte7 comprise entre 50 et 80 m et prix de vente nexcdant 250.000 DH

hors TVA). Lexonration est accorde au vue dun engagement, dans le cadre dune convention

conclure avec lEtat, assortie dun cahier des charges, raliser un programme de construction

intgr de 500 logements ralis dans un dlai maximum de 5 ans partir de la date dobtention de la

premire autorisation de construire.

- les promoteurs immobiliers pour leurs activits et revenus affrents la ralisation de logements

faible valeur immobilire (superficie couverte comprise entre 50 et 60 m et valeur immobilire

totale nexcdant pas 140.000 DH TVA comprise). Lexonration est accorde au vue dun

engagement, dans le cadre dune convention conclure avec lEtat, assortie dun cahier des charges,

raliser un programme de construction intgr de 200 logements en milieu urbain et/ou 50

logements en milieu rural ralis dans un dlai maximum de 5 ans partir de la date dobtention de

la premire autorisation de construire. Ces logements sont destins, titre dhabitation principale,

des citoyens dont le revenu mensuel ne dpasse pas deux fois le salaire minimum interprofessionnel

garanti ou son quivalent, condition quils ne soient pas propritaires dun logement dans la

commune considre.

- Les exploitations agricoles ralisant un chiffre daffaires annuel infrieur 5 millions de DH, au titre

de leurs revenus agricoles8. Lorsquune socit devient imposable au titre dun exercice donn et

que le chiffre daffaires ralis au cours de lexercice suivant est infrieur 5 millions de DH,

lexonration prcite nest accorde que lorsque ledit chiffre daffaires est rest infrieur ce

montant pendant 3 exercices conscutifs.

- les associations et organismes but non lucratif et organismes assimils pour les seules oprations

conformes lobjet dfini dans leurs statuts. Cette exonration ne s'applique pas en ce qui concerne

les tablissements de ventes ou de services appartenant auxdites associations ;

- Pour bnficier de ces exonrations, les entreprises doivent respecter les obligations des dclarations et de paiement des impts,

droits et taxes mises leur charge.

7

- Par superficie, on doit entendre les superficies brutes, comprenant outre les murs et les pices principales, les annexes suivantes :

vestibule, salle de bain ou cabinet de toilette, cltures et dpendances (cave, buanderie et garage) que celles-ci soient ou nom

comprises dans la construction principale. Lorsqu'il s'agit d'un appartement constituant partie divise d'un immeuble, les superficies

comprennent, outre la superficie des locaux d'habitation telle que dfinie ci-dessus, la fraction des parties communes affectes

l'appartement considr, celle-ci tant compte au minimum 10 %.

8

- A titre transitoire sont exonres de lI.S. :

- du 1er janvier 2014 jusquau 31 dcembre 2015, les exploitants agricoles qui ralisent un CA infrieur 35.000.000 DH ;

- du 1er janvier 2016 jusquau 31 dcembre 2017, les exploitants agricoles qui ralisent un CA infrieur 20.000.000 DH ;

- du 1er janvier 2018 jusquau 31 dcembre 2019, les exploitants agricoles qui ralisent un CA infrieur 10.000.000 DH.

6

Cours de fiscalit de lentreprise

Semestre 5

Parcours Gestion

Mohammed NMILI

__________________________________________________________________________________________________________

la Banque Islamique de Dveloppement ;

la Banque Africaine de Dveloppement et le Fonds Afrique 50 ;

la Socit Financire Internationale ;

luniversit Al Akhawayne dIfrane ;

les autres organismes cits par larticle 6 du code gnral des impts.

2. Exonrations suivies de limposition permanente taux rduit

Les exonrations totales suivies de limposition permanente taux rduit sont prvues pour les

entreprises suivantes :

- les socits exportatrices de biens ou services ;

- les socits qui vendent des produits finis aux exportateurs ;

- les entreprises htelires.

a. Les socits exportatrices de biens ou services

Les socits exportatrices de biens ou services, lexclusion des entreprises exportatrices des mtaux de

rcupration, bnficient :

- de lexonration totale de limpt sur les rsultats pendant une priode de cinq exercices compter

de celui auquel se rattache la premire opration dexportation.

- et dune imposition au taux rduit de 17,5% au-del de la priode prcite.

Lexonration et limposition au taux rduit en faveur des entreprises exportatrices sappliquent la

dernire vente effectue et la dernire prestation de service rendue sur le territoire du Maroc et ayant

pour effet direct et immdiat de raliser lexportation elle-mme.

Toutefois, en ce qui concerne les entreprises exportatrices de services, l'exonration et la rduction

prcites ne s'appliquent qu'au chiffre d'affaires l'exportation ralis en devises. Par exportation de

services, on entend toute opration exploite ou utilise l'tranger.

b. Les socits qui vendent des produits finis aux exportateurs

Les entreprises qui vendent des produits finis des exportateurs installs dans des plates-formes

dexportation9 bnficient :

- de lexonration totale de limpt sur les rsultats pendant une priode de cinq exercices compter

de celui au cours duquel la premire opration de vente de produits finis a t ralise ;

- et de limposition au taux rduit de 17,5% au-del de la priode prcite.

c. Les entreprises htelires

Les entreprises htelires bnficient au titre de leurs tablissements hteliers pour la partie de la base

imposable correspondant leur chiffre daffaires ralis en devises dment rapatries directement par

elles ou pour leur compte par lintermdiaire dagences de voyages :

- de lexonration totale de limpt sur les socits pendant une priode de 5 ans conscutifs qui court

compter de lexercice au cours duquel la premire opration dhbergement a t ralise en

devises ;

- et de limposition au taux rduit de 17,5% au del de cette priode.

Les entreprises htelires sont admises au bnfice de lavantage fiscal susvis sous rserve des

conditions de fond et de forme dictes ci-aprs :

- Par plate-forme dexportation, il est entendu tout espace, fix par dcret, devant abriter des entreprises dont lactivit exclusive est

lexportation des produits finis. Les produits finis sont des biens qui ont atteint un stade dachvement dfinitif dans le cycle de

production des fournisseurs de lentreprise installe dans la plate-forme dexportation. Ces produits ne doivent subir aucune

transformation au niveau de la socit installe dans la plate-forme dexportation.

9

Cours de fiscalit

Semestre 5

Parcours Gestion

Mohammed NMILI

__________________________________________________________________________________________________________

d. Les socits de gestion des rsidences immobilires de promotion touristique

Au mme titre que les entreprises htelires, les socits de gestion des rsidences immobilires de

promotion touristique bnficient pour la partie de la base imposable correspondant au chiffre daffaires

ralis en devises dment rapatries directement par elles ou pour leur compte par lintermdiaire

dagences de voyages :

- de lexonration totale de limpt sur les socits pendant une priode de 5 ans conscutifs qui court

compter de lexercice au cours duquel la premire opration dhbergement a t ralise en

devises ;

- et de limposition au taux rduit de 17,5% au del de cette priode.

e. Les socits de services ayant le statut "Casablanca Finance City"

Les socits de services ayant le statut " Casablanca Finance City ", bnficient au titre de leur chiffre

daffaires lexportation et des plus- values mobilires nettes de source trangre ralises au cours

dun exercice :

- de l'exonration totale de limpt sur les socits pendant une priode de cinq exercices conscutifs,

compter du premier exercice doctroi du statut prcit ;

- et de l'imposition au taux rduit de 8,75 % au del de cette priode.

3. Exonrations permanentes en matire dimpt retenu la source

Les revenus bnficiant de lexonration permanente de limpt retenu la source sont :

- les produits des actions, parts sociales et revenus assimils ;

- les intrts et autres produits similaires servis certains organismes.

a. Produits des actions, parts sociales et revenus assimils

Sont exonrs de limpt sur les socits, titre dindication, les produits des actions, parts sociales et

revenus assimils suivants :

- les dividendes et autres produits de participation verss, mis la disposition ou inscrits en compte par

des socits soumises ou exonres de limpt sur les socits des socits ayant leur sige social

au Maroc et soumises audit impt ;

- les dividendes perus par les OPCVM ;

- les dividendes perus par les organismes de placements en capital risque (OPCR.) ;

- les dividendes distribus par les banques Offshore leurs actionnaires ;

b. Intrts et autres produits similaires servies certains organismes

Sont exonrs, titre dindication, les intrts et autres produits similaires servis aux :

- tablissements de crdit au titre des prts et avances consentis par ces organismes ;

- organismes de placement collectif en valeurs mobilires ;

- fonds de placements collectifs en titrisation ;

- organismes de placements en capital risque ;

4. Imposition permanente au taux rduit : Les entreprises minires exportatrices

Les entreprises minires exportatrices bnficient d'une imposition permanente au taux rduit de 17,5%

compter de l'exercice au cours duquel la premire opration d'exportation a t ralise.

Bnficient galement de cette rduction, les entreprises minires qui vendent leurs produits des

entreprises qui les exportent aprs leur valorisation.

B. Exonrations et impositions temporaires au taux rduit

On distingue :

- les exonrations suivies dimposition temporaire au taux rduit ;

7

Cours de fiscalit de lentreprise

Semestre 5

Parcours Gestion

Mohammed NMILI

__________________________________________________________________________________________________________

- les exonrations temporaires ;

- limposition temporaire au taux rduit.

1. Exonrations suivies dimposition temporaire au taux rduit

Il sagit :

- des entreprises exerant leurs activits dans les zones franches d'exportation ;

- de lAgence Spciale Tanger-Mditerrane.

a. Les entreprises exerant dans les zones franches d'exportation

Les entreprises qui exercent leurs activits dans les zones franches d'exportation bnficient :

- de l'exonration totale durant les 5 premiers exercices conscutifs compter de la date du dbut de

leur exploitation ;

- de l'imposition au taux de 8,75% pour les 20 exercices conscutifs suivants.

Lexonration et limposition au taux rduit prcits sappliquent galement aux oprations effectues

entre les entreprises installes dans la mme zone franche dexportation ou entre des entreprises

installes dans diffrentes zones franches d'exportation.

Au-del de cette priode, ces entreprises bnficieront de limposition au taux rduit de 17,5% prvu par

le droit commun en faveur des entreprises exportatrices.

Les avantages prcits sont exclusifs de tout autre avantage prvu par dautres dispositions lgislatives

en matire dencouragement linvestissement.

Toutefois, les socits, intervenant dans les zones franches d'exportation simplement dans le cadre d'un

chantier de travaux de construction ou de montage, sont soumises limpt sur les socits dans les

conditions de droit commun.

b. LAgence Spciale Tanger-Mditerrane

LAgence Spciale Tanger-Mditerrane, ainsi que les socits intervenant dans la ralisation,

lamnagement, lexploitation et lentretien du projet de la zone spciale de dveloppement TangerMditerrane et qui sinstallent dans les zones franches dexportation bnficient des mmes avantages

accords aux entreprises installes dans les zones franches dexportation.

2. Exonrations temporaires

Sont exonrs temporairement :

- les titulaires de toute concession d'exploitation des gisements d'hydrocarbures bnficient d'une

exonration totale de l'impt sur les socits pendant une priode de 10 annes conscutives courant

compter de la date de mise en production rgulire de toute concession d'exploitation.

- les socits exploitant les centres de gestion de comptabilit agrs sont exonres de l'impt sur les

socits au titre de leurs oprations, pendant une priode de quatre ans suivant la date de leur

agrment.

3. Imposition temporaire au taux rduit

Limposition temporaire au taux rduit concerne :

- les entreprises exportatrices implantes dans les rgions dont le niveau de dveloppement

conomique ncessite un traitement fiscal prfrentiel ;

- les entreprises artisanales ;

- les tablissements privs denseignement ou de formation professionnelle ;

- les banques offshore ;

Cours de fiscalit

Semestre 5

Parcours Gestion

Mohammed NMILI

__________________________________________________________________________________________________________

a. Les entreprises artisanales

Les entreprises artisanales nouvelles dont la production est le rsultat dun travail essentiellement

manuel bnficient dune imposition au taux rduit de 17,5% pendant les cinq premiers exercices

conscutifs suivant la date du dbut de leur exploitation, et ce, quel que soit le lieu de leur implantation.

c. Les tablissements privs denseignement ou de formation professionnelle

Ces tablissements bnficient dune imposition au taux rduit de 17,5% pendant les 5 premiers

exercices conscutifs suivant la date du dbut de leur exploitation.

b. Les promoteurs immobiliers ralisant des constructions de cits, rsidences et campus

universitaires

Les promoteurs immobiliers, qui ralisent pendant une priode maximum de 3 ans courant compter de

la date de lautorisation de construire , des oprations de construction de cits, rsidences et campus

universitaires constitus dau moins 50 chambres dont la capacit dhbergement est au maximum de

deux lits par chambre, dans le cadre dune convention conclue avec lEtat, assortie dun cahier des

charges, bnficient pour une priode de cinq ans compter de la date dobtention du permis dhabiter,

dune imposition au taux rduit de 17,5%, au titre des revenus provenant de la location de ces cits,

rsidences et campus universitaires.

c. Les banques offshore

Les banques offshore sont soumises, en ce qui concerne leurs activits, pour les quinze premires annes

conscutives suivant la date de l'obtention de l'agrment :

- soit limpt au taux spcifique de 10% ;

- soit, sur option, limpt forfaitaire correspondant la contre-valeur en dirhams de vingt cinq mille

dollars US par an. Cette imposition forfaitaire est libratoire de tous autres impts et taxes frappant

les bnfices ou les revenus, pour les banques offshore.

Aprs expiration du dlai de quinze annes les banques offshore sont soumises l'impt sur les socits

dans les conditions de droit commun.

d. Les socits holding offshore

Les socits holding offshore sont soumises, en ce qui concerne leurs activits, pendant les quinze

premires annes conscutives suivant la date de leur installation, un impt forfaitaire correspondant

la contre-valeur en dirhams de 500 dollars US par an. Cette imposition forfaitaire est libratoire de tous

autres impts et taxes frappant les bnfices ou les revenus des socits holding offshore.

Pour bnficier de limpt forfaitaire, les socits holding offshore doivent :

- avoir pour objet exclusif la gestion de portefeuille de titre et la prise de participation dans des

entreprises ;

- avoir un capital libell en monnaies trangres ;

- et effectuer leurs oprations au profit des banques offshore ou de personnes physiques ou morales

non rsidentes en monnaies trangres convertibles.

Aprs expiration du dlai de quinze annes, les socits holding offshore sont soumises l'impt sur les

socits dans les conditions de droit commun.

Les avantages accords aux banques offshore et aux socits holding offshore sont exclusifs de tout

autre avantage prvu par dautres dispositions lgislatives en matire dencouragement

linvestissement. Mais lentreprise a le droit de choisir le dispositif incitatif.

Cours de fiscalit de lentreprise

Semestre 5

Parcours Gestion

Mohammed NMILI

__________________________________________________________________________________________________________

Section 2 : Dtermination de la base imposable

La base imposable est obtenue par diffrence entre les produits imposables et les charges dductibles.

Les produits imposables sont majors de la variation des stocks des produits finis, semi-finis et en cours.

Les charges dductibles sont majores de la variation des stocks et des matires et fournitures.

Cette base imposable est appele rsultat fiscal.

Le rsultat fiscal de chaque exercice comptable est dtermin d'aprs l'excdent des produits sur les

charges de lexercice, engages ou supportes pour les besoins de lactivit imposable, en application de

la lgislation et de la rglementation comptable en vigueur, modifi, le cas chant, conformment la

lgislation et la rglementation fiscale en vigueur.

Pour dterminer la base imposable, une dmarche prcise doit tre adopte. A partir du rsultat

comptable, on doit procder des rajustements de nature fiscale.

Ces rajustements portent essentiellement sur les produits qui ne sont pas imposables, les charges qui ne

sont pas dductibles et limputation des dficits sur les exercices antrieurs.

On peut dgager quatre tapes :

Etape 1 : Calcul du rsultat comptable

Le rsultat comptable est la diffrence entre les produits comptabiliss et les charges comptabilises.

Etape 2 : Corrections fiscales

On dtermine la liste des corrections fiscales apporter au rsultat comptable.

Ces corrections proviennent :

- des rintgrations qui sont essentiellement composes :

- des charges et des pertes comptabilises mais non dductibles sur le plan fiscal ;

- des produits dont limposition a t diffre prcdemment et qui deviennent imposables au cours de

lexercice.

Ces lments devront tre rajouts au rsultat comptable. On dit quils sont rintgrs.

- des dductions qui comprennent :

- les profits non imposables au cours de lexercice : ces profits seront imposs plus tard ou sont soumis

un autre rgime fiscal ;

- les produits dfinitivement exonrs dimpts ou non imposables ;

- les charges rintgres au cours des exercices prcdents et devenues dductibles lors de lexercice.

Ces lments doivent tre dduits du rsultat comptable. Ils constituent les dductions.

Etape 3 : Calcul du rsultat fiscal

Le rsultat fiscal est gal au rsultat comptable augment des rintgrations des charges non dductibles

et diminu des produits non imposables.

Schmatiquement, la dtermination du rsultat fiscal peut tre reprsente de la faon suivante :

Rsultat comptable

Rintgrations des charges

non dductibles

Dductions des produits non imposables

Rsultat fiscal

Etape 4 : Imputation des dficits

Il y a lieu galement de tenir compte des dficits sur exercices antrieurs dans la limite des dficits des

quatre exercices prcdant lexercice en cours.

10

Cours de fiscalit

Semestre 5

Parcours Gestion

Mohammed NMILI

__________________________________________________________________________________________________________

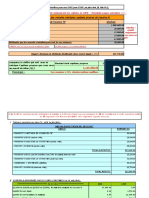

Dmarche fiscale

Rsultat imposable de lexercice = Produits imposables + Variation des stocks des produits finis, semifinis et en cours - Charges dductibles - Variation des stocks des matires et fournitures - Dficits sur

exercices antrieurs.

Exemple

Soit une entreprise dont les donnes comptables et fiscales de 2012 sont :

- Produits comptabiliss : 12.000.000

- Charges comptabilises : 9.500.000

- Rsultat comptable : 2.500.000

- Charges comptabilises mais non dductibles : 400.000

- Produits comptabilises mais non imposables : 500.000

- Amortissements diffres au cours de 2010 et 2012 : 300.000

- Dficits sur exercices 2010 et 2012 : 100.000

Calcul du rsultat fiscal imposable :

Produits imposables = 12.000.000 - 500.000 = 11.500.000

Charges dductibles = 9.500.000 - 400.000 = 9.100.000

Reprise amortissements diffres = 300.000

Report dficitaire : 100.000

Rsultat fiscal net = Produits imposables - charges dductibles - reprise amortissements diffres report dficitaire

Rsultat fiscal = 11.500.000 - 9.100.000 - 300.000 - 100.000 = 2.000.000

Ou encore :

Rsultat fiscal net = Rsultat comptable + rintgrations (charges non dductibles) - dductions

(produits non imposables + reprise amortissements diffres) - report dficitaire

Rsultat fiscal net = 2.500.000 + 400.000 - (500.000 + 300.000) - 100.000 = 2.000.000

1. Les produits imposables

Les produits sont la contre-valeur des marchandises, biens et services fournis par lentreprise. Les

produits imposables sont dtermins partir :

- des produits dexploitations ;

- des produits financiers ;

- et des produits non courants.

A. Produits dexploitation

Les produits dexploitation sont constitus par :

- le chiffre daffaires ;

- et les autres produits dexploitation.

1. Chiffre daffaires

Le chiffre daffaires est constitu du montant des recettes et crances acquises se rapportant aux produits

livrs, aux services rendus et aux travaux ayant fait lobjet dune rception partielle ou totale.

Lorsquune vente est faite crdit, la crance qui en rsulte est rpute acquise car elle est prsume

tre dfinitivement fixe dans son montant (accord sur le prix). Elle doit, de ce fait, tre rattache

lexercice au cours duquel la vente est ralise.

11

Cours de fiscalit de lentreprise

Semestre 5

Parcours Gestion

Mohammed NMILI

__________________________________________________________________________________________________________

2. Autres produits dexploitation

Les autres produits dexploitation soumis lIS sont :

- la variation des stocks de produits ;

- les immobilisations produites par lentreprise pour elle mme : Il sagit des dpenses relatives aux

biens produits et immobiliss par lentreprise, valus leur prix de revient et qui ont pour

consquence laccroissement ou la valorisation de lactif immobilis de lentreprise.

- les subventions dexploitation dont lobjectif de permettre lentreprise de compenser linsuffisance

de certains produits ou de faire face certaines charges. Les subventions dexploitation, primes et

dons sont rapports lexercice au cours duquel ils ont t perus.

- les autres produits dexploitation ;

- les reprises dexploitation et transferts de charges.

B. Produits financiers

1. Cas gnral

Il sagit dintrts et produits assimils, acquis par le contribuable dans le cadre de son activit

professionnelle. Il peut tre question des :

- produits des titres de participation, des tantimes ordinaires, des bons de liquidation,

- gains de change ;

- carts de conversionpassif relatifs aux augmentations des crances et aux diminutions des dettes

libelles en monnaies trangres (imposables au titre de lexercice de leur constatation) ;

- les intrts courus et autres produits financiers ;

- les reprises financires et les transferts de charges.

Les produits des titres de participation et autres titres immobiliss sont compris dans les produits

dexploitation de la socit bnficiaire avec un abattement de 100% que ses produits soient de source

locale ou trangre.

2. Cas des indemnits de retard affrentes aux dlais de paiement

Les indemnits de retard affrentes aux dlais de paiement rgies par le code de commerce sont

imposable.

Ces indemnits sont des produits imposables au titre de lexercice de leur encaissement.

La comptabilisation de ces indemnits est constate selon les rgles comptables en vigueur et

limposition se fait au niveau extra- comptable.

De mme, ces indemnits de retard constituent des recettes accessoires passibles de la TVA au

mme taux que celui appliqu au chiffre daffaires ralis.

C. Produits non courants

Il sagit :

- des plus-values raliss ou constates par lentreprise ;

- des subventions dquilibre et subventions dinvestissement ;

- et dautres produits non courant.

1. Plus-values raliss ou constates par lentreprise

Ce sont les plus values rsultant des produits de cession dimmobilisations.

2. Subventions dquilibre et subventions dinvestissement

Les subventions dquilibre sont des subventions dont bnficie une entreprise pour compenser, en tout

ou en partie, la perte globale quelle aurait constate si ces subventions ne lui avaient pas t accordes.

Les subventions dquilibre sont des produits imposables.

12

Cours de fiscalit

Semestre 5

Parcours Gestion

Mohammed NMILI

__________________________________________________________________________________________________________

Les subventions dinvestissement ont pour objectif dencourager lentreprise lacquisition des

immobilisations et la cration de lemploi.

Le montant des subventions dinvestissement est repris sur la dure et au rythme damortissement de

limmobilisation acquise ou cre au moyen de la subvention. Les reprises sur subventions

dinvestissement sont imposables.

3. Autres produits non courant

a. Profits divers

Les profits divers sont des profits dcoulant ou non de lactivit courante, mais qui se caractrisent par

leur aspect accidentel ou inattendu. Exemple : indemnit dassurance, indemnits perues pour le

transfert de la clientle ou la cessation de lexercice dactivit, plus-value sur ralisation dlments

dactif dexploitation, indemnit pour rupture ou non, rentres sur crances amorties, remise dune dette,

dgrvement dimpts, etc.

Concernant les dgrvements dimpts, si le contribuable bnficie dun remboursement dimpt, ce

dgrvement constitue un profit imposable si le remboursement correspond un impt antrieurement

dduit. Dans le cas contraire, le dgrvement ne fait pas lobjet dimposition et doit tre dduit sur le

plan extra-comptable.

b. Produits accessoires

Appels par la doctrine comptable produits non courants, les produits accessoires sont des profits

raliss par lentreprise loccasion de la mise en uvre de son activit professionnelle courante, mais

qui ne se rattachent pas directement cette activit. Il peut sagir des redevances, des jetons de prsence,

des tantimes spciaux, etc.

D. Produits rsultant doprations non commerciales

Ces produits sont normalement comptabiliss. Il peut sagir, par exemple, de revenus fonciers (loyers

courus) ou de revenus non commerciaux ou encore de revenus mobiliers. Les SA, SARL, SNC, SCS et

SCA sont des socits commerciales par nature et quel que soit leur objet. Les oprations quelles

ralisent sont des actes de commerce. Fiscalement, ces oprations sont toutes prises en considration

pour la dtermination du bnfice imposable lIS.

Cela constitue une diffrence importante avec les rgles auxquelles sont soumises les personnes relevant

de lIR, dans lequel, en gnral, chaque type de revenu est soumis aux rgles dimposition qui lui sont

propres.

E. Base imposable de limpt retenu la source

Seront traites :

- les revenus des valeurs mobilires ;

- les profits sur cessions de valeurs mobilires ;

- les produits bruts perus par des non rsidentes ;

- et la base imposable de limpt forfaitaire des socits non rsidentes.

1. Revenus des valeurs mobilires

Ces revenus qui constituent pour la socit des produits financiers entrant dans la base dimposition

lIS sont gnrs par le portefeuille titres. Celui-ci peut comprendre, ct des placements gnrateurs

de revenus fixes (obligations, bons de caisse, etc.), des titres revenu variable, tels que les actions

mises par des socits de capitaux, les parts sociales dtenues dans les SARL ainsi que celles dtenues

dans des socits de personnes et des associations en participation ayant opt pour limpt sur les

socits.

a. Produits des actions ou parts sociales et revenus assimils

Les produits des valeurs mobilires revenu variable consistent notamment dans :

13

Cours de fiscalit de lentreprise

Semestre 5

Parcours Gestion

Mohammed NMILI

__________________________________________________________________________________________________________

- les dividendes et plus gnralement tout revenu peru en tant quassoci dans une socit passible

lIS.

- lamortissement du capital, qui se traduit par un prlvement sur les rserves,

- produits relevant de la distribution des bnfices ;

- bnfices utiliss pour lamortissement du capital ;

- bnfices utiliss pour le rachat du capital ;

- bonis de liquidation ;

- distributions considres occultes du point de vue fiscal rsultant des redressements des bases

dimposition des socits passibles de l'impt sur les socits ;

- bnfices distribus par les socits en participation soumises limpt sur les socits sur option.

- rserves mises en distribution ;

- dividendes distribus par les organismes de placements en capital-risque.

Les dividendes et autres produits de participation provenant de la distribution de bnfices par des

socits relevant du champ dapplication de limpt sur les socits, mme si ces dernires en sont

expressment exonres, sont compris dans les produits dexploitation de la socit bnficiaire des

dividendes et autres produits de participation avec un abattement de 100%.

b. Produits de placement revenu fixe

Ces produits recouvrent :

- les intrts et autres produits des obligations et autres titres demprunt mis par les personnes

morales ou physiques, des bons de caisse, des bons de Trsor, des certificats de dpt, des bons de

socits de financement... ;

- des primes de remboursement payes aux porteurs des mmes titres ;

- les intrts des crances hypothcaires, privilgis ou chirographaires, des cautionnements ou dpts

des sommes dargent vue ou chance fixe ;

- les intrts sur prts consentis par lintermdiaire dorganismes bancaires et de crdit par des

personnes physiques ou morales relevant de lIR dautres personnes ;

- les intrts sur prts et avances consentis par des personnes physiques ou morales ;

- les oprations de pension.

Le taux de la retenue la source est de 20%. Les socits doivent dcliner lors de lencaissement des ces

produits :

- la raison sociale et ladresse du sige social ou du principal tablissement ;

- le numro du registre de commerce et celui de larticle dimposition limpt sur les socits.

2. Produits bruts perus par des non rsidents

Les produits bruts perus par les personnes physiques ou morales non rsidentes sont soumis la

retenue la source de 10%. Cette retenue est opre lorsque les produits sont verss, mis la disposition

ou inscrits en compte des bnficiaires. Il sagit des produits suivants :

- redevances pour l'usage ou le droit usage de droits d'auteur ;

- redevances pour la concession de licence d'exploitation de brevets, dessins et modles, plans,

formules et procds secrets, de marques de fabrique ou de commerce ;

- rmunrations pour la fourniture d'informations scientifiques, techniques ou autres et pour des

travaux d'tudes effectus au Maroc ou l'tranger ;

- rmunrations pour l'assistance technique ou pour la prestation de personnel mis la disposition

d'entreprises domicilies ou exerant leur activit au Maroc ;

- rmunrations pour lexploitation, l'organisation ou lexercice dactivits artistiques ou sportives et

autres rmunrations analogues ;

- droits de location et des rmunrations analogues verses pour l'usage ou le droit usage

d'quipements de toute nature ;

14

Cours de fiscalit

Semestre 5

Parcours Gestion

Mohammed NMILI

__________________________________________________________________________________________________________

2. Les charges dductibles

Les charges dductibles comprennent les achats de matires premires et produits destins tre

revendus en ltat ou incorpors dans des oprations de fabrication.

Aux achats sajoutent les autres charges que lentreprise doit engager pour lexercice de son activit.

A. Conditions de dductibilit des charges

La prise en compte des charges pour la dtermination des rsultats imposables se pose en termes de

dductibilit ou non dductibilit fiscale. Ceci revient dfinir les conditions que doit remplir une

dpense engage par lentreprise pour tre admise en dduction des produits imposables.

On dgage cinq conditions de dductibilit des charges : la causalit, la comptabilisation, lincidence, la

ralit de la charge et son rattachement lexercice.

1. Condition de la causalit

La charge ou la dpense doit se rapporter directement la gestion et tre expose dans lintrt de

lentreprise. Cela implique lexclusion des charges supportes dans lintrt du personnel, de

lexploitant ou des associs.

2. Condition de la comptabilisation

La charge doit tre constate en comptabilit. Cela signifie quelle ne doit pas tre dduite de manire

extracomptable sans comptabilisation.

3. Condition de lincidence

Selon cette condition, la charge doit se traduire par une diminution du patrimoine de lentreprise ou

avoir pour but de couvrir les risques entranant cette diminution.

A ce titre ne sont pas des charges dductibles les dpenses qui ont pour effet lentre dun lment

immobilis, dans lactif ou laugmentation de la valeur pour laquelle un lment de lactif immobilis

figure au bilan.

4. Condition de la ralit

La condition de la ralit signifie que la charge doit correspondre une charge effective et tre appuye

de justificatifs ncessaires.

Il convient de noter que rien ninterdit lentreprise de constater dans la comptabilit des charges dont

la dduction est refuse par la loi fiscale. Dans ce cas, le montant des charges non dductibles doit tre

rapport extra-comptablement au rsultat fiscal.

5. Condition du rattachement des charges lexercice

Les charges sont dductibles des produits de lexercice au cours duquel elles ont t engages.

Les charges dductibles sont celles qui affectent les rsultats de lexercice au cours duquel elles ont t

engages cest dire quen ne peut rapporter un exercice que les charges qui sont nes dvnements

ayant eu lieu au cours dudit exercice.

Ainsi, suivant les principes de lindpendance des exercices et du rattachement des charges aux

produits, lentreprise nest pas en droit de dplacer des charges dun exercice sur un autre.

Cette rgle est tempre par les charges dont la rpartition est admise en fiscalit.

Rattachement des charges lexercice

Charges de lexercice N

Charges engages et payes

au cours de lexercice N

Charges engages au cours

de lexercice N mais restant

payer

Rgime

Dductibles

Dductibles

Situation correspondante

Achat du mois de novembre comptabilis le 30 du mois et pay

le 2 dcembre. Cet achat est dductible au titre de lexercice N.

Lentreprise estime 2 000 DH sa consommation dlectricit

du mois de dcembre N qui sera facture en janvier N+1. Cette

charge est fiscalement dductible au titre de lanne N.

15

Cours de fiscalit de lentreprise

Semestre 5

Parcours Gestion

Mohammed NMILI

__________________________________________________________________________________________________________

Charges engages et

concernant les exercices

ultrieurs (charges rpartir)

Dductibles

Charges payes mais

concernant lexercice suivant

Non

dductibles

Une charge de publicit est rpartie sur 5 ans maximum.

Fiscalement, la totalit de la charge est dductible,

lamortissement correspondant pour lexercice doit tre

rintgr. On peut aussi se limiter dduire par exercice la

dotation annuelle damortissement.

Loyer de lexercice N+1 pay davance en novembre N. Cette

charge nest pas dductible au titre de N. Cest une charge

constate davance.

Les charges dont ltalement est autoris sont principalement :

- les frais dtablissement : frais de constitution, de premier tablissement, daugmentation de capital,

fusions, scissions ;

- les dpenses de recherche et dveloppement ;

- les frais dacquisition des immobilisations non reprsentatifs dune valeur vnale (droit de mutation,

denregistrement, honoraires du notaire).

Ces charges peuvent tre au choix de lentreprise :

- soit intgralement dduites la premire anne ;

- soit tales sur cinq annes au maximum par lutilisation de la technique de lamortissement linaire.

Dans ce cas, les dotations doivent tre constantes.

B. Les charges dexploitation

Les charges dexploitation sont des charges engages ou calcules par lentreprise pour exercer sont

activit normale dexploitation. Il sagit des achats , des autres charges externes , des frais de personnel ,

des impts et taxes , des autres charges dexploitation , des dotations dexploitation aux

amortissements et des dotations dexploitation aux provisions.

1. Les achats

Le poste des achats comprend tous les achats incorpors directement dans le prix dachat ou le prix de

revient, y compris les emballages commerciaux non rcuprables, la TVA non dductible, les droits de

douane, frais, assurance et transit en cas dimportation. A linverse, ne font pas partie des achats les

acquisitions de biens non destins la vente ou non incorpors directement aux produits vendus.

Comme pour les ventes, sont rattachs lanne ou lexercice envisag les achats ds lors quils

donnent dfinitivement naissance une dette certaine lgard des tiers, abstraction faite de son

paiement.

2. Les autres charges externes

On peut citer :

a. Les loyers

Les loyers verss des tiers (et non soi-mme) au titre des locaux professionnels, du matriel et des

locaux affects au logement du personnel de lentreprise sont des charges dductibles.

Par contre, le prix dacquisition dun droit au bail est exclu des charges dductibles et doit tre port

lactif comme partie des lments incorporels. Il en est de mme des avances des loyers imputer sur

les dernires priodes de location.

b. Les entretiens et rparations

En ce qui concerne les dpenses dentretien et de rparation, celles-ci sont rputes constituer des frais

gnraux immdiatement dductibles si elles nont pas pour effet daugmenter la valeur ou la dure de

vie des lments dactif entretenus ou rpars. Dans le cas contraire, elles sont immobilises et font

lobjet damortissement.

c. Les primes dassurance

En plus des primes dassurance se rapportant lexploitation de lentreprise, il existe des cas plus

discutables quant la question de la dductibilit fiscale.

16

Cours de fiscalit

Semestre 5

Parcours Gestion

Mohammed NMILI

__________________________________________________________________________________________________________

c.1. Cas gnral

Il sagit gnralement des primes des contrats dassurance souscrits pour garantir les risques :

- sur les lments dactif (incendie, dgts des eaux, etc.) ;

- du fait de la responsabilit de lentreprise (responsabilit civile, responsabilit dcennale, etc.) ;

- lis lexploitation (non-paiement de crances, grve, etc.).

Ces primes sont dductibles. En contrepartie les indemnits reues sont imposables.

c.2. Contrats dassurance vie conclus au profit de la socit sur la tte de ses dirigeants ou ses

collaborateurs

Les primes verses sur les contrats dassurance conclus au profit de la socit sur la tte de ses

dirigeants ou ses collaborateurs ont pour objet de compenser le manque gagner qui rsulterait pour la

socit du dcs de la personne vise au contrat dassurance.

Or, si ce risque se ralise finalement, il nentranera pas une perte dun lment dactif. Il ressort que les

primes verses sont assimiles des placements financiers et ce titre nouvrent pas droit dduction.

En revanche, lindemnit dont bnficie lentreprise, en cas de ralisation du sinistre, doit tre rapporte

aux rsultats imposables aprs dduction des primes antrieurement verses.

c.3. Contrats dassurance vie conclus au profit du personnel

Ces contrats souscrits au profit des dirigeants ou des cadres de lentreprise sont considrs comme des

avantages en nature compltant le salaire principal. Les primes sont alors dductibles. Pour le

bnficiaire, ces primes constituent un complment de salaire imposable.

On peut synthtiser ce qui prcde comme suit :

Lors du versement de la prime

A lchance du contrat ou au

dcs de lassur

d. Autres services et travaux

Contrat au profit de lentreprise

sur la tte des dirigeants

La prime nest pas dductible

Dduction globale des primes

verses

Contrat souscrit au profit du personnel

de lentreprise

Prime dductible (complment de salaire)

Pas de dduction

On peut aussi citer comme charges dductibles :

- les travaux de sous-traitance quils soient immobiliers ou de services ;

- les redevances pour concessions de brevets, licences, marques et procds de fabrication ;

- les redevances payes au titre de crdit bail. Au terme du contrat de leasing, lindemnit dachat de

matriel objet du contrat constitue le prix dacquisition qui va servir de base de calcul des

amortissements en fonction de la dure dutilisation dudit matriel.

e. Transports et dplacements

Ils se rpartissent gnralement en transports et dplacements du personnel, dplacements des

administrateurs, grants et associs et des frets et transports sur achats et ventes.

En ce qui concerne les frais de dplacement et de reprsentation, les dispositions rgissant lIR

prvoient la rgle du non cumul des allocations forfaitaires et des remboursements de frais pour les

dirigeants et cadres lorsque les unes et les autres font double emploi.

f. Cadeaux publicitaires

Les dpenses en cadeaux la clientle qui constituent des frais divers de lentreprise sont dductibles si

:

- leur valeur unitaire maximale ne dpasse pas 100 DH ;

- les cadeaux portent soit le nom, le sigle de lentreprise ou la marque de fabrique des produits quelle

fabrique ou dont elle fait le commerce.

17

Cours de fiscalit de lentreprise

Semestre 5

Parcours Gestion

Mohammed NMILI

__________________________________________________________________________________________________________

g. Les dons

Il sagit des dons en argent ou en nature octroys :

- aux habous publics et l'entraide nationale ;

- aux associations reconnues d'utilit publique qui uvrent dans un but charitable, scientifique,

culturel, littraire, ducatif, sportif, d'enseignement ou de sant ;

- aux tablissements publics ayant pour mission essentielle de dispenser des soins de sant ou d'assurer

des actions dans les domaines culturels, d'enseignement ou de recherche ;

- lUniversit Al Akhawayne dIfrane ;

- la Ligue nationale de lutte contre les maladies cardio-vasculaires ;

-

aux outres organismes prvus par larticle 10 du code gnral des impts.

3. Les frais de personnel

En plus du cas gnral, on traite sous ce titre le cas de la rmunration de lexploitant individuel, celui

de la rmunration des dirigeants des socits de personnes ainsi que la question des charges sociales.

a. Cas gnral

Les rmunrations verses au personnel sont dductibles ds lors quelles rpondent aux conditions

gnrales de dductibilit et quelles ne soient pas juges anormalement exagres eu gard au travail

fourni. Aux rmunrations de base peuvent sajouter les primes alloues tire dencouragement, les

indemnits et allocations, laide au logement, les indemnits de reprsentation, les congs pays, les

indemnits de licenciement, les avantages en nature (logement, voiture, domesticit ...), etc.

La dductibilit des rmunrations des dirigeants de socits obit une double rgle selon laquelle ces

rmunrations ne peuvent tre dduites des rsultats de la socit :

- lorsquelles sont attribues des associs non grants indfiniment responsables ;

- lorsquelles sont considres comme une distribution des bnfices sociaux.

Il rsulte de ces deux rgles les cas particuliers suivants :

b. Rmunration des administrateurs des socits anonymes

Les jetons de prsence, tantimes spciaux et appointements accords aux administrateurs raison de

fonctions spciales, sont assimils des salaires et sont donc dductibles.

Les tantimes ordinaires par contre ne le sont pas, car elles correspondent une participation aux

bnfices sociaux.

c. Rmunration des grants des socits en commandite par action

Les rmunrations attribues aux grants commandits et aux grants non associs constituent une

charge dductible.

d. Rmunration des grants des socits responsabilit limite

La rmunration accorde au grant associ est dductible du bnfice imposable de la socit.

e. Charges sociales

Elles comprennent :

- la part patronale de scurit sociale ;

- la part salariale ;

La part incombant au salari dans les charges sociales est exclue des frais gnraux et ne peut donc tre

prise en charge par lentreprise.

4. Les impts et taxes

Pour tre dductibles des rsultats de lentreprise, les impts doivent satisfaire trois conditions :

18

Cours de fiscalit

Semestre 5

Parcours Gestion

Mohammed NMILI

__________________________________________________________________________________________________________

- tre mis la charge de lentreprise ou constituer pour celle-ci le moyen de se librer dune charge

dductible ;

- tre mis en recouvrement au cours de lexercice ou tout au moins dus raison de faits survenus au

cours de lexercice ;

- ne pas tre exclus des charges dductibles par une disposition expresse.

Il y a lieu de noter que les pnalits, majorations et amendes pour infraction aux rgles dassiette des

impts directs et indirects, de paiement tardif desdits impts, ainsi quaux dispositions lgales et

rglementaires ne sont pas dductibles.

On peut citer comme impt dductible : la taxe professionnelle, la taxe de services communaux, la TVA

non rcuprable, les droits de douanes, les droits denregistrement et de timbre ainsi que les taxes

communales. Sont aussi dductibles les cotisations supplmentaires mises au cours de lexercice,

lexception de limpt sur les socits.

Comme impt non dductible on peut citer : lIR sur salaire, limpt sur les socits, la TVA

rcuprable.

5. Les autres charges dexploitation

Parmi les autres charges dexploitation on peut citer aussi les frais dannonce et de publicit, les frais de

reprsentation et de voyage lorsquils sont justifis par la nature ou limportance de lexploitation.

6. Les dotations dexploitation aux amortissements

Lamortissement est la constatation comptable de la perte de valeur des immobilisations se dprciant

avec le temps et lusage. Elle a pour but de faire figurer les immobilisations au bilan pour une valeur

infrieure au cot historique.

Les amortissements sont dductibles dans la limite de ceux qui sont gnralement admis daprs les

usages de chaque nature dindustrie, de commerce ou de profession (amortissements normaux) ou

accords lentreprise dans le cadre dincitations fiscales (amortissements dgressifs ou drogatoires).

a. Elments amortissables

Ce sont les lments corporels et incorporels figurant lactif de lentreprise et se dprciant par lusage

ou le temps.

a.1. Immobilisations en non valeurs

Les immobilisations en non valeur doivent tre amortis taux constant, sur cinq ans partir du premier

exercice de leur constatation en comptabilit et sans possibilit dimputation sur les premiers exercices

bnficiaires.

a.2. Immobilisations incorporelles

Certaines dentre elles ne se dprcient pas avec le temps ou lusage. La rduction de leur valeur peut

rsulter surtout de circonstances exceptionnelles. Il en est ainsi par exemple pour le fond commercial ou

le droit au bail.

Mais tel nest pas le cas pour les brevets dinvention dont lexploitation risque dtre permise au public.

Les brevets sont susceptibles damortissements calculs sur les dures lgales (gnralement 20 ans) de

leurs dpts.

a.3. Immobilisations corporelles

Il sagit des constructions, des amnagements et installations, des matriels et outillages. On note

nanmoins les particularits suivantes :

- Les terrains ne sont gnralement pas amortissables. Mais pour les terrains dexploitation (carrires,

sablires, tourbires) lamortissement est autoris.

- Pour les constructions, lamortissement ne concerne que le prix de revient de la construction

proprement dite, lexclusion de celui du sol. Mais ne sont pas amortissables les btiments achets en

vue de leur revente.

19

Cours de fiscalit de lentreprise

Semestre 5

Parcours Gestion

Mohammed NMILI

__________________________________________________________________________________________________________

- Pour les immobilisations non utilises immdiatement aprs acquisition, elles peuvent faire lobjet

damortissement mme avant la mise en service pour tenir compte de la dprciation due la vtust ou

lobsolescence.

b. Taux gnralement admis

La dduction pour amortissement est effectue dans la limite des taux admis daprs les usages de

chaque profession, industrie ou branche dactivit.

Daprs la circulaire n 717, les taux les plus couramment utiliss sont :

Type dactif

Immeubles dhabitation et usage commercial

Immeubles industriels construits en matriaux rsistants

Constructions lgres

Matriel, les agencements et installations

Gros matriel informatique

Matriel informatique, priphrique et programmes

Mobilier et logiciels

Matriel roulant

Outillage de faible valeur

Taux gnralement admis

4%

5%

10%

10% 15%

10% 20%

20% 25%

20%

20% 25%

30%

c. Conditions de dduction

Pour tre dductibles, les amortissements doivent rpondre aux conditions suivantes :

- tre effectivement pratiqus, cest--dire pris en compte pour la dtermination du rsultat comptable.

A dfaut, lannuit omise ne peut tre dduite du rsultat fiscal mme aprs lexpiration de la dure

damortissement prvue lorigine.

- ne pas tre exagrs eu gard aux usages ou aux circonstances de fait.

Lentreprise qui ninscrit pas en comptabilit la dotation aux amortissements se rapportant un exercice

comptable dtermin perd le droit de dduire lannuit ainsi omise sur le rsultat dudit exercice et des

exercices suivants.

En cas o le prix dacquisition des biens amortissables a t compris par erreur dans les frais gnraux

dun exercice non prescrit, la situation de lentreprise est rgularise et les amortissements normaux sont

pratiqus partir de lexercice suivant la date de la rgularisation.

d. Date deffet des amortissements

Les dotations aux amortissements sont dductibles partir du premier jour du mois d'acquisition des

biens.

Mais lorsqu'il s'agit de biens meubles qui ne sont pas utiliss immdiatement, la socit peut diffrer

leur amortissement jusqu'au premier jour du mois de leur utilisation effective.

Pour le cas des immobilisations qui, aprs service, deviennent inutilises pour cause de chmage ou

autre motif, lamortissement peut tre poursuivi mme en priode dinutilisation pour cause de chmage

ou autre motif.

e. Cas des amortissements diffrs

Un amortissement diffr est un amortissement qui na pas t dduit du rsultat fiscal malgr sa

constatation en comptabilit.

Lorsque les amortissements sont diffrs en priode dficitaire, lentreprise a la possibilit de les

dduire des rsultats des premiers exercices suivants qui laissent apparatre un rsultat bnficiaire.

Etant prcis que, dans lordre des dductions pratiques sur les rsultats bnficiaires futures, les

amortissements diffrs viennent en 3me position aprs les dficits fiscaux et les amortissements

normaux de lexercice.

20

Cours de fiscalit

Semestre 5

Parcours Gestion

Mohammed NMILI

__________________________________________________________________________________________________________

Consquences des conditions de dduction

Les amortissements ne sont dductibles pour la dtermination du rsultat fiscal que sous quatre

conditions :

Conditions de dduction

1- Les amortissements ne

doivent tre pratiqus que sur

des

lments

de

lactif

immobilis

soumis

dprciation.

2- Les amortissements doivent

correspondre (en principe) la

dprciation effective subie.

3- Les amortissements doivent

tre effectivement constats en

comptabilit.

4- Les amortissements ne

doivent pas tre exclus des

charges dductibles par une

disposition fiscale.

Consquences

Cela exclut :

- les biens dont lentreprise nest pas propritaire (biens lous ou en crditbail par exemple),

- les lments de lactif qui ne sont pas immobiliss (biens comptabiliss

dans les stocks par exemple),

- les immobilisations qui ne se dprcient pas du fait du temps ou de lusage

ou du changement technique (terrains, fonds de commerce, immobilisations

financires).

Les amortissements doivent correspondre la dprciation effective mais

sont calculs en pratique selon le mode linaire ou le mode dgressif. Les

amortissements exagrs ne sont pas dductibles. Le calcul seffectue sur la

valeur dorigine, le cumul des amortissements pratiqus ne peut excder

celle-ci.

Cest une condition de forme : les amortissements doivent tre comptabiliss

en charges par le compte de dotations dexploitation et dtaills quant leur

calcul dans les annexes la dclaration du rsultat fiscal.

Cela exclut les amortissements relatifs aux biens somptuaires, la fraction

non dductible des amortissements des vhicules de tourisme.

Exemple

Soit un quipement amortissable sur 5 ans et dont la premire dotation a t omise.

La dotation omise nest dductible ni dans lexercice en cours ni dans les exercices suivants.

Exemple

Soit une entreprise qui comptabilise normalement sa dotation pour un montant de 1000 tout en

dgageant un dficit de 10.000. Cette entreprise dcide de diffrer dans le temps la dduction de la

dotation.

Au niveau comptable :

Perte avant dotation

9.000

Dotation

1.000

Perte aprs dotation

10.000

Au niveau extra comptable : Perte comptable

10.000

Dotation diffre rintgre 1.000

Perte fiscale

9.000

Lentreprise a le droit de reporter la charge damortissement de manire indfinie sur les annes suivantes.

f. La base de calcul des amortissements

La base de calcul de lamortissement est constitue par la valeur dorigine des immobilisations. Cette

valeur est dfinie comme suit :

Mode dacquisition

A titre onreux

A titre gratuit

Apport lentreprise

Cre par lentreprise

Valeur dorigine amortir

Prix dachat hors TVA dductible + frais accessoires (frais de transport et

dassurance, dinstallation et droits de douane).

Valeur vnale

Valeur dapport

Cot de production (les charges financires sont exclues)

7. Les dotations dexploitation aux provisions

La provision est la constatation comptable soit de la dprciation dun ou de plusieurs lments de

lactif non amortissable, soit dune charge ou dune perte non encore ralise et que des vnements en

cours rendent probables.

21

Cours de fiscalit de lentreprise

Semestre 5

Parcours Gestion

Mohammed NMILI

__________________________________________________________________________________________________________

Les provisions sont distinguer des charges dans la mesure o la charge est certaine et non seulement

probable. On parle alors des charges payer et non de provision. Cest le cas par exemple des loyers

chus restant dus la clture de lexercice.

Ainsi, on distingue deux catgories de provisions :

- provision pour dprciation qui se rapproche de lamortissement en ce quelle est destine

compenser des moins-values ventuelles sur des lments dactif.

- provision pour pertes et charges qui est destine faire face des risques de moins-values ou de

pertes issues dun vnement qui prend naissance pendant lexercice.

La constitution de provisions est ncessaire en comptabilit pour respecter les principes de prudence et

de sincrit. Mais lapprciation du risque ou de la perte probable, subjective pour une bonne part,

pourrait conduire des pratiques contestables. Cest pourquoi des rgles prcises sont tablies pour

apprcier la dductibilit des provisions.

Les provisions doivent satisfaire des conditions de fond et des conditions de forme pour tre

dductibles des rsultats de lentreprise.

a. Conditions de dduction des provisions

On distingue les conditions de fond et les conditions de forme :

a.1. Conditions de fond

Elles sont au nombre de quatre :

- la provision doit tre destine faire face une perte ou une charge dductible.

- la perte ou la charge doit tre nettement prcise quant sa nature et susceptible dtre value avec

une approximation suffisante quant son montant.

- la perte ou la charge doit tre probable et non seulement ventuelle. Mais lapprciation du caractre

probable ou ventuel dune perte ou dune charge est le plus souvent une question de fait.

- la probabilit de la perte ou de la charge doit rsulter de faits survenus pendant lexercice.

a.2. Conditions de forme

Elles sont au nombre de deux :

- la provision doit avoir t effectivement constate dans les critures comptables de lexercice.

- la provision doit avoir figur sur le tableau des provisions qui est annex la dclaration des rsultats

imposables.

a.3. Consquences des conditions de dduction

Les provisions ne sont dductibles pour la dtermination du rsultat fiscal quaux cinq conditions

suivantes :

Consquences des conditions de dduction des provisions

Conditions de dduction

Les pertes ou charges prvisibles qui font

lobjet de la provision doivent :

- tre dductibles par nature,

- tre nettement prcises,

- tre probables et pas seulement

ventuelles,

- rsulter dvnements en cours la

clture de lexercice.

Les provisions doivent tre effectivement

comptabilises.

Consquences

Cela exclut par exemple les provisions pour amendes, pnalits pour

non recouvrement dimpts, pnalits dassiette, mais aussi les

provisions ayant pour contrepartie une augmentation de lactif ou

encore concernant des charges personnelles du dirigeant.

Lutilisation de mthodes statistiques de calcul des provisions est

admise si elles permettent une approximation suffisante. La pratique

dun pourcentage forfaitaire de perte nest pas autorise.

Les provisions constitues pour des risques simplement ventuels et

sans engagement prcis avant la clture de lexercice ne sont pas

dductibles (cas de la provision de propre assureur).

Lvnement qui motive la provision doit avoir eu lieu avant la

clture de lexercice.

Les provisions doivent tre comptabilises en charge par le compte de

dotations. De plus, les provisions doivent figurer sur les tableaux qui

doivent tre joints la dclaration fiscale annuelle.

22

Cours de fiscalit

Semestre 5

Parcours Gestion

Mohammed NMILI

__________________________________________________________________________________________________________

b. Sort des provisions constitues

Le sort fiscal rserv la provision pendant les exercices suivants celui de sa constitution est diffrent

selon que la provision a t rgulirement constitue ou non.

b.1. Provisions rgulirement constitues

La provision est rgularise ds que le risque de perte ou de charge pour lequel elle a t constitue, a

t, confirm ou au contraire cart. Dans le premier cas, on considre que la provision est

dfinitivement utilise, et on la compense avec la perte ou la charge constate. Dans le second cas, la

provision ntant pas utilise, elle devient une provision sans objet et est rapporte aux rsultats

imposables de lexercice o le risque peut tre considr comme dfinitivement cart.

Au cas o la provision serait dtourne de son objet pour tre affecte un autre emploi, elle doit

galement tre rapporte aux rsultats dans les mmes conditions.

En cas de cessation dactivit ou de cession de lentreprise, les provisions antrieurement constitues en

franchise dimpts doivent tre rapportes au rsultat du dernier exercice dexploitation.

Il en va de mme dans le cas de transformation des socits en nom collectif et des socits en

commandite simple entranant leur exclusion de lIR.

Ces socits continuent par contre de bnficier de la franchise dimpts en cas de simple option, en

cours dactivit, pour limpt sur les socits.

b.2. Provisions irrgulirement constitues

Il sagit des provisions considres comme prsentant, ds lorigine, un caractre irrgulier, ce qui

signifie quau moment de leur constatation elles ne remplissaient pas les conditions de fond et de forme.

La rgularisation obit au principe suivant :

- si le dlai de reprise accord ladministration nest pas expir, la provision est rapporte aux

rsultats de lexercice au cours duquel elle a t constitue.

- si ce dlai de reprise est expir, la provision est rapporte aux rsultats du plus ancien des exercices

non prescrits.

Le dlai de reprise, appel aussi dlai de rptition ou dlai de prescription, est un dlai de quatre ans

qui est accord ladministration fiscale pour demander et obtenir la rparation des omissions totales ou

partielles, ainsi que des erreurs commises par le contribuable dans la dtermination des rsultats

imposables.

c. Principales provisions dductibles

c. 1. Provisions pour dprciation

Il sagit des :

- provisions pour dprciation des immobilisations non amortissables telles que les terrains, les fonds

de commerce ;

- provisions pour dprciation des stocks ;

- provisions pour dprciations des crances. La dductibilit de la provision pour crances douteuses

est conditionne par lintroduction dun recours judiciaire dans un dlai de douze mois suivant celui

de sa constitution ;

- provisions pour dprciation des titres.

c. 2. Provisions pour risque et charge

Il est question par exemple des provisions pour procs ou litige en cours.

c. 3. Provisions rglementes

Il existe galement des provisions rglementes qui correspondent lapplication de dispositions

fiscales. Ces provisions sont traites parmi les charges non courantes. Il sagit des provisions pour

logement, pour investissement et pour reconstitution de gisement.

23

Cours de fiscalit de lentreprise

Semestre 5

Parcours Gestion

Mohammed NMILI

__________________________________________________________________________________________________________

d. Provisions non dductibles

On peut citer :

- les provisions pour propre assureur : tant destines faire face un risque purement ventuelle (non

probable), ces provisions ne sont pas dductibles.

- les provisions pour garantie : il nest pas permis lentreprise de constituer en franchise dimpt des

provisions destines couvrir le risque de la garantie donne aux clients.

Le tableau suivant prsente le statut fiscal des principales dotations aux provisions pour dprciation,