Professional Documents

Culture Documents

Aula 01 Execução Orçamentária e Financeira

Uploaded by

jucassabaoCopyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Aula 01 Execução Orçamentária e Financeira

Uploaded by

jucassabaoCopyright:

Available Formats

Execuo Oramentria e Financeira

Tcnico Federal de Controle Externo - TCU

Prof. M.Sc Giovanni Pacelli - Aula 01

AULA

01:

Receita:

classificaes,

etapas

estgios.

PGINA

SUMRIO

1.Apresentao.

2.Ingressos e dispndios: conceitos e diferenas.

3.Classificao econmica receita oramentria

4.Classificao das receitas quanto aos efeitos sobre o

patrimnio

pblico:

efetivas

no

efetivas

(por

23

mutao)

5.Classificao quanto coercitividade

6.Classificao da receita para apurao do resultado

primrio

27

29

7.Classificao por fonte de recursos

30

8.Tabela-sntese da classificao das receitas

41

9.Etapas da receita e da despesa oramentria

43

10.Etapas/ estgios da receita oramentria

45

11.Questes comentadas

52

12.Lista das questes apresentadas

59

1. APRESENTAO

Pessoal aula de hoje veremos a classificao econmica da receita.

Durante a aula trataremos ainda das demais classificaes: quanto aos

efeitos sobre o patrimnio, quanto coercitividade (classificao alem) e

quanto fonte de recursos. Por fim, trataremos das etapas e dos estgios

da receita.

Prof. M.Sc. Giovanni Pacelli

www.estrategiaconcursos.com.br

1 de 64

Execuo Oramentria e Financeira

Tcnico Federal de Controle Externo - TCU

Prof. M.Sc Giovanni Pacelli - Aula 01

2. INGRESSOS E DISPNDIOS: CONCEITOS E DIFERENAS

Antes de ingressarmos nas classificaes das receitas propriamente

ditas vou apresentar o conceito de ingressos e dispndios. Na aula

seguinte sobre despesas, retomarei mais uma vez a este tpico.

Os ingressos so todas as entradas de bens ou direitos , em

determinado perodo de tempo, que o Estado utiliza para financiar

seus gastos , podendo ou no se incorporar ao seu patrimnio. Pode ser

de natureza oramentria, extra-oramentria ou intra-oramentria.

Em sentido amplo, aos ingressos de recursos financeiros nos cofres

do

Estado

denominam-se

receitas

pblicas,

catalogadas

como

oram entrias , quando representam disponibilidades de recursos

financeiros para o errio pblico , ou extra-oram entrias , quando

no representam disponibilidades de recursos para o errio .

O Quadro 1 que contm os conceitos relacionados aos ingressos que

ocorrem nos cofres pblicos.

Quadro 1: Conceitos dos ingressos no setor pblico

Entradas

financeiras

que

aumentam

saldo

do

patrimnio financeiro.

So

disponibilidades

de

recursos financeiros

que

ingressam durante o exerccio oramentrio e constituem

elemento novo para o patrimnio pblico.

Instrumento por meio do qual se viabiliza a execuo

das polticas pblicas, a Receita Oramentria fonte de

Ingressos

Oramentrios

recursos utilizada pelo Estado em programas e aes cuja

finalidade precpua atender s necessidades pblicas e

demandas da sociedade.

Pertencem ao Estado, transitam pelo patrimnio do

Poder Pblico, aumentam-lhe o saldo financeiro, e, via de

regra,

por

fora

do

Princpio

Oramentrio

da

Universalidade, esto previstas na Lei Oramentria

Anual - LOA1.

Exemplos: impostos, taxas, aluguis.

1 Nem todas as receitas oramentrias passam pelo estgio da previso.

Prof. M.Sc. Giovanni Pacelli

www.estrategiaconcursos.com.br

2 de 64

Execuo Oramentria e Financeira

Tcnico Federal de Controle Externo - TCU

Prof. M.Sc Giovanni Pacelli - Aula 01

Entradas

que

provocam

alteraes

do

patrimnio

financeiro, porm no modificam o seu saldo.

Ela no inteara o oramento pblico, no constituindo

renda da Administrao. uma vez que a sua execuo no

se vincula execuo do oramento.

No constitui renda do Estado. sendo o mesmo mero

depositrio dos valores assim recebidos. Possui carter

Extraorament rios

temporrio.

O

Estado

apenas

considerado

seu

depositrio

quando do seu ingresso e nesse momento gerado um

aumento de igual valor no ativo e no passivo. ambos

financeiros. mantendo inalterado o saldo patrimonial

financeiro.

Exemplos: Depsitos em cauco, Fianas, Operaes

de Crdito por Antecipao de Receita Oramentria

-

ARO,

Emisso

de

moeda

outras

entradas

compensatrias no ativo e passivo financeiros.

A Figura 1 ilustra os ingressos oramentrios e extraoramentrios.

Figura 1: Segregao dos ingressos no setor pblico

Fonte: MTO 2014

Prof. M.Sc. Giovanni Pacelli

www.estrategiaconcursos.com.br

3 de 64

Execuo Oramentria e Financeira

Tcnico Federal de Controle Externo - TCU

Prof. M.Sc Giovanni Pacelli - Aula 01

Estratgia

C O N C U R S O S ^

A d esp esa pblica o co n ju n to de d isp n d io s re a liza d o s pelos en tes

p b licos

p restad os

para

fu n c io n a m e n to

so cieda de.

Os

m a n u te n o

d isp n d io s,

assim

dos

se rv io s

com o

os

pblicos

ing ressos,

so

tip ifica d o s em o ra m e n t rio s e e x tra -o ra m e n t rio s.

Quadro 2: Conceitos de dispndios no setor pblico_____________

Sadas ou despesas financeiras que diminuem o

saldo do patrimnio financeiro.

Orament rios

Dispndios

Extraorament rios

o fluxo que deriva da utilizao de crdito

consignado no oramento da entidade, podendo ou no

diminuir a situao lquida patrimonial.

Sadas financeiras ou despesas que provocam

alteraes no patrimnio financeiro, sem que, porm

ocorram

modificaes

no

saldo

patrimonial

financeiro.

Sada financeira que gera diminuio de igual valor

no ativo financeiro e no passivo financeiro.

a aquele que no consta na lei oramentria anual,

compreendendo as diversas sadas de numerrios,

decorrentes de depsitos, pagamentos de restos a

pagar, resgate de operaes de crdito por

antecipao de receita e sadas de recursos

transitrios (pagamento de penso alimentcia).

A Figura 2 ilustra os d isp n d io s o ra m e n t rio s e e x tra -o ra m e n t rio s.

Figura 2: Segregao dos dispndios no setor pblico

Categoria Econmica

Grupo de Despesa

1 - Pessoal

CORRENTE

2 - Juros e Encargos da Dvida

3 - Outras Despesas Correntes

ORAMENTRIO

4 - Investimentos

CAPITAL

ORIGEM DO

DISPNDIO

5 - Inverses Financeiras

6 - Amortizao da Divida

Devoluo de Depsitos

EXTRA-ORAM ENTARIO

Aumento de Ativo Financeiro quando houver adiantamentos

Recolhimento de Consignaes

Prof. M.Sc. Giovanni Pacelli

www.estrategiaconcursos.com.br

4 de 64

Execuo Oramentria e Financeira

Tcnico Federal de Controle Externo - TCU

Prof. M.Sc Giovanni Pacelli - Aula 01

HORA DE

praticar!

1.

(TCE-ES/2013/Contador) A origem dos ingressos financeiros no

patrimnio pblico pode ser oramentria ou extraoramentria. No que

se refere a esse assunto, assinale a opo correta.

a)

Os

ingressos

extraoramentrios

tm

carter

permanente,

so

registrados como receita oramentria corrente ou de capital e financiam

a despesa oramentria.

b) Os desembolsos oramentrios no se submetem aos estgios da

despesa,

seguem

classificao

contbil,

tm

carter temporrio

pertencem a terceiros.

c) Os ingressos oramentrios so registrados como receita oramentria

corrente ou de capital, geram desembolsos oramentrios futuros e no

financiam a despesa oramentria.

d) Os ingressos extraoramentrios no se submetem aos estgios da

receita pblica, geram desembolsos extraoramentrios e tm carter

temporrio.

e) Os ingressos oramentrios submetem-se aos estgios de previso,

lanamento,

arrecadao

recolhimento,

seguem

classificao

econmica, institucional e por fonte de recursos e geram desembolsos

extraoramentrios.

COMENTRIOS QUESTO

Prof. M.Sc. Giovanni Pacelli

www.estrategiaconcursos.com.br

5 de 64

Execuo Oramentria e Financeira

Tcnico Federal de Controle Externo - TCU

Prof. M.Sc Giovanni Pacelli - Aula 01

Conforme vimos no Quadro 1, a opo correta seria a alternativa

D.

Vimos at aqui o que existe no nvel conceituai. Porm, queria

apresentar a vocs uma dica prtica para acertar qualquer questo que

envolva

diferenciao

entre

receitas

oramentrias

extra-

oramentrias, e entre despesas oramentrias e extra-oramentrias. As

receitas extraorcamentrias so entradas compensatrias no ativo

financeiro e no passivo financeiro , enquanto as despesas extraoramentrias so sadas compensatrias do Ativo Financeiro e do

Passivo Financeiro .

Observemos o Quadro 3 contendo o Balano Patrimonial.

Quadro 3: Estrutura do Balano Patrimonial conforme Lei 4320/1964

ATIVO

PASSIVO

ATIVO FINANCEIRO

PASSIVO FINANCEIRO

ATIVO PERMANENTE

PASSIVO PERMANENTE

Soma do Ativo Real

Soma do Passivo Real

SALDO PATRIMONIAL

TOTAL GERAL

TOTAL GERAL

Fonte: Anexo 14 - Lei 4320/1964

Assim, se ocorrer algum evento que aumente simultaneamente o

ativo financeiro e o passivo financeiro receita extra-oramentria; e se

ocorrer algum evento que diminua simultaneamente o ativo financeiro e o

passivo financeiro despesa extra-oramentria.

Na sequncia vou pedir para vocs gravarem os componentes da

dvida flutuante que est inserida no Passivo Financeiro :

-Restos a pagar :

-Servio da dvida a pagar :

-Caues , depsitos (inclusive judiciais), consignaes , retenes :

-Dbitos de Tesouraria (Antecipao de Receita Oramentria);

-Papel m oeda .

Observe

que

estes

itens

so

itens

estticos,

ou

seja,

so

obrigaes. Assim, a dica (no vale para fins conceituais de

Prof. M.Sc. Giovanni Pacelli

www.estrategiaconcursos.com.br

6 de 64

Execuo Oramentria e Financeira

Tcnico Federal de Controle Externo - TCU

Prof. M.Sc Giovanni Pacelli - Aula 01

concurso): quando um desses itens aumenta ocorre receita extraorcamentria. quando um desses itens diminui ocorre despesa

extra-orcam entria . O Quadro 4 mostra a " Dica Prtica ".

Quadro 4: Dica Prtica de receitas e despesa extra-oramentrias

Item Esttico da Dvida

Fluxo de aumento do

Fluxo de diminuio do

Flutuante ^Obrigao

item ^ Receita extra-

item ^ Despesa extra-

do Passivo Financeiro.

oramentria.

oramentria.

Restos a pagar

Inscrio de Restos a

Pagamento de Restos a

Pagar

Pagar

Inscrio de Servio da

Pagamento de Servio da

Dvida a Pagar

Dvida a Pagar

Caues, depsitos,

Recebimento de caues

Devoluo de caues e

consignaes, retenes

e depsitos.

depsitos.

Registro da consignao,

Pagamento da

reteno.

consignao, reteno.

Contratao de ARO.

Pagamento de ARO.

Emisso de Papel

Resgate/Baixa do Papel

Moeda.

Moeda.

Servio da Dvida a Pagar

Antecipao de Receita

Oramentria

Papel moeda

3. CLASSIFICAO ECONMICA DA RECEITA ORAMENTRIA

Na lei oramentria anual a receita apresenta a classificao quanto

natureza

(classificao

econmica).

A classificao

econmica

foi

instituda pela lei 4320/1964 e adotada at hoje. Apesar disso, no caso

das receitas existem pequenos cuidados que devemos ter quanto aos

contedos da lei 4320/1964 e a portaria 163/2001, pois nem todos os

contedos so idnticos. Inicialmente apresento a vocs o Quadro 5 que

contm a classificao econmica instituda pela lei 4320/1964.

Prof. M.Sc. Giovanni Pacelli

www.estrategiaconcursos.com.br

7 de 64

Execuo Oramentria e Financeira

Tcnico Federal de Controle Externo - TCU

Prof. M.Sc Giovanni Pacelli - Aula 01

Quadro 5: Classificao da Receita conforme a Lei 4320/1964

Impostos, Taxas,

Tributria

Contribuies de Melhoria.

Profissionais, Sociais

(COFINS, CSLL),

Contribuies

Interventivas (CIDEcombustvel).

Receitas imobilirias, receitas

de

valores

mobilirios,

Patrimonial

participaes e dividendos,

outras receitas patrimoniais.

Aqropecuria

Receita

Receita de Servios

Corrente

Industriais, outras Receitas

Industrial

Industriais

Juros sobre emprstimos

Servios

concedidos.

Multas, Cobrana da Dvida

Ativa, Outras Receitas

Outras

Diversas.

Provenientes de recursos financeiros

Recebimento de recursos de

recebidos de outras pessoas de direito

transferncias de pessoas

pblico ou privado, quando destinadas

(doaes) e de entes

a atender despesas classificveis em

(convnios)

Despesas Correntes

As provenientes da realizao de

recursos

financeiros

oriundos

de

Operaes de Crdito.

constituio de dvidas

Alienao de Bens Mveis e

Da converso, em espcie, de bens e

Imveis,

Amortizao

de

direitos.

Receita

Emprstimos Concedidos.

de Capital

Recursos recebidos de outras pessoas

Transferncias de Capital.

de direito pblico ou privado.

Destinados

a

atender

despesas

Outras Receitas de Capital.

classificveis em Despesas de Capital.

O supervit do Oramento Corrente.

Legenda: o supervit do Oramento Corrente resultante do balanceamento dos totais

das receitas e despesas correntes, apurado na demonstrao a que se refere o Anexo n

1, no constituir item de receita oramentria._________________________________

As bancas qostam de incluir receitas de

contribuies como sendo parte integrante

pa.

..

V / ^ p e g a d in h a !

das

receitas

tributrias,

quando

na

verdade as contribuies de melhoria

que

so

contribuies

confundem

receitas

de

com

tributrias.

melhoria

as

no

As

se

contribuies

profissionais, interventivas e sociais.

Prof. M.Sc. Giovanni Pacelli

www.estrategiaconcursos.com.br

8 de 64

Execuo Oramentria e Financeira

Tcnico Federal de Controle Externo - TCU

Prof. M.Sc Giovanni Pacelli - Aula 01

Prof. M.Sc. Giovanni Pacelli

www.estrategiaconcursos.com.br

9 de 64

Execuo Oramentria e Financeira

Tcnico Federal de Controle Externo - TCU

Prof. M.Sc Giovanni Pacelli - Aula 01

2.

(TCE-RO/2013/Auditor)

De

acordo

com

as

categorias

econmicas, a receita pode ser classificada em receita originria e

receita derivada.

ERRADO, conforme o critrio citado, as receitas so correntes ou

de capital.

Pessoal, vimos os conceitos e a classificao da receita disposta na

lei 4320/1964, porm devemos saber tambm a classificao da receita

conforme a portaria 163/2001 que possibilita a identificao detalhada

dos recursos que ingressam nos cofres pblicos. Esta classificao

formada por um cdigo numrico de 8 dgitos que se subdivide em

seis nveis:

categoria

econmica

(1 dgito), origem

(2 dgito),

espcie (3 dgito), rubrica (4 dgito), alnea (5 e 6 dgitos) e

subalnea (7 e 8 dgitos).

A Figura 3 ilustra a classificao quanto natureza da receita

estabelecida pela portaria 163/2001 e que deve ser seguida por todos

os entes (Unio, Estados, DF e Municpios)2.

Art. 2 A classificao da receita, a ser utilizada por todos os entes da Federao, consta do Anexo I desta

Portaria, ficando facultado o seu desdobramento para atendimento das respectivas peculiaridades.

Prof. M.Sc. Giovanni Pacelli

www.estrategiaconcursos.com.br

10 de 64

Execuo Oramentria e Financeira

Tcnico Federal de Controle Externo - TCU

Prof. M.Sc Giovanni Pacelli - Aula 01

Figura 3: Classificao quanto natureza estabelecida pela portaria 163/2011

O Quadro 6 mostra os conceitos relacionados a cada nvel da receita

oramentria.

Quadro 6: Conceitos atrelados a cada nvel da classificao quanto natureza da receita

Nvel

1

Conceito

Impacto das decises do Governo na Economia Nacional

Categoria

(para estatsticos e consolidao do sistema de contas

Econmica

20

Origem

Espcie

Nacional).

Identifica a precedncia ao fato gerador.

Permitem qualificar com maior detalhe o fato gerador (a

origem) de tais receitas.

A rubrica o nvel que detalha a espcie com maior

Rubrica

preciso, especificando a origem dos recursos

financeiros.

Alnea

Apresenta o nome da receita propriamente dita.

Subalnea

Constitui b nvel mais analtico da receita.

Fonte: MTO (2014)

Prof. M.Sc. Giovanni Pacelli

www.estrategiaconcursos.com.br

11 de 64

Execuo Oramentria e Financeira

Tcnico Federal de Controle Externo - TCU

Prof. M.Sc Giovanni Pacelli - Aula 01

Prof. M.Sc. Giovanni Pacelli

www.estrategiaconcursos.com.br

12 de 64

Execuo Oramentria e Financeira

Tcnico Federal de Controle Externo - TCU

Prof. M.Sc Giovanni Pacelli - Aula 01

3. (Cespe/2013/Ministrio da Sade/Administrador) Na classificao da

receita conforme a sua natureza, o subttulo o nvel mais analtico

para identificao de sua origem.

ERRADO , na classificao

subalnea

o nvel

da receita conforme a sua natureza, a

mais analtico

para

identificao

de sua

origem.

3.1. Classificao da receita quanto categoria econmica

Quanto

categoria econmica as receitas se classificam em

Receitas Correntes e Receitas de Capital. O Quadro 7 contm os conceitos

das relacionados s receitas correntes e de capital.

Quadro 7: Receitas correntes e de capital

So

arrecadadas

dentro

do

aumentam

exerccio,

as

disponibilidades financeiras do Estado, em geral com efeito

positivo sobre o Patrimnio Lauido. e constituem instrumento

para

financiar

os

objetivos

definidos

nos

programas

aes

correspondentes s polticas pblicas.

Classificam-se

Receita

Corrente

como

correntes

as

receitas

provenientes

de

tributos; de contribuies; da explorao do patrimnio estatal

( Patrimonial);

da

(Agropecuria,

Industrial

financeiros

exDlorao

recebidos de outras

de

de

atividades

Servios);

econmicas

de

pessoas de direito

recursos

pblico ou

privado, quando destinadas a atender despesas classificveis em

Despesas

Correntes

receitas que

(Transferncias

no se enquadram

nos

Correntes);

itens anteriores

demais

(Outras

Receitas Correntes).

Aumentam as disponibilidades financeiras do Estado. Porm,

de forma diversa das Receitas Correntes, as Receitas de Capital em

regra no provocam efeito sobre o Patrimnio Lauido.

Receita de

Capital

Receitas de Capital so as provenientes tanto da realizao de

recursos financeiros

oriundos

da

constituio

de

dvidas

e da

converso, em espcie, de bens e direitos, quanto os recursos

recebidos

destinados

de

outras

pessoas

de

a atender despesas

direito

pblico

classificveis

em

ou

privado

Despesas

e

de

Capital.

Prof. M.Sc. Giovanni Pacelli

www.estrategiaconcursos.com.br

13 de 64

Execuo Oramentria e Financeira

Tcnico Federal de Controle Externo - TCU

Prof. M.Sc Giovanni Pacelli - Aula 01

Na sequncia vamos retornar a Figura 1 na seo 2. L observamos

que h as receitas intraoramentrias. As receitas intraoramentrias

decorrem do controle que existe sobre as operaes intraoramentrias.

As operaes intraoramentrias so aauelas realizadas entre

rgos e demais entidades da Administrao Pblica integrantes dos

Oramentos

Fiscal

federativo . No

da

Seguridade

representam

Social

do

novas entradas de

mesmo

ente

recursos

nos

cofres pblicos do ente , mas apenas remanejamento de receitas entre

seus

rgos.

As

receitas

intraoramentrias

so

contrapartida

de

despesas intraoramentrias, que, devidamente identificadas, evitam a

dupla contagem na consolidao das contas governam entais .

Assim, a Portaria Interministerial STN/SOF 338/2006 incluiu as

Receitas

Correntes

Intraoramentrias

Receitas

de

Capital

Intraoramentrias representadas, respectivamente, pelos cdigos 7 e

8

em

suas

categorias

econm icas .

Essas

classificaes

no

constituem novas categorias econmicas de receita , mas apenas

especificaes

das

categorias

econmicas

Receitas Correntes e

Receitas de Capital. A Figura 4 ilustra essa codificao.

Figura 4: Codificao das receitas intraoramentrias

C D IG O

C A T E G O R IA E C O N M IC A

R e c e ita s C o rre n te s

R e c e ita s C o rre n te s In tra o r a m e n t ria s

1 - ;: r

R e c e ita s de C a p ita l In tra o r a m e n t ria s

7

2

S

Prof. M.Sc. Giovanni Pacelli

www.estrategiaconcursos.com.br

14 de 64

Execuo Oramentria e Financeira

Tcnico Federal de Controle Externo - TCU

Prof. M.Sc Giovanni Pacelli - Aula 01

4.

(Cespe/MPU/2010/Tcnico de apoio-oramento) A classificao de

receitas intraoramentrias correntes e de capital foi incorporada lei

que trata das normas gerais de oramento, dada a necessidade de

registro de receitas provenientes de rgos pertencentes ao mesmo

oramento, evitando-se as duplas contagens na consolidao das contas

pblicas.

COMENTRIO A QUESTO

Prof. M.Sc. Giovanni Pacelli

www.estrategiaconcursos.com.br

15 de 64

Execuo Oramentria e Financeira

Tcnico Federal de Controle Externo - TCU

Prof. M.Sc Giovanni Pacelli - Aula 01

4.

(Cespe/MPU/2010/Tcnico de apoio-oramento) A classificao de

receitas intraoramentrias correntes e de capital foi incorporada lei

que trata das normas gerais de oramento, dada a necessidade de

registro de receitas provenientes de rgos pertencentes ao mesmo

oram ento , evitando-se as duplas contagens na consolidao das contas

pblicas.

ERRADO , as receitas intraoramentrias decorrem de operaes entre

entes integrantes do oramento fiscal e da seguridade social .

Assim, fica a assertiva errou ao incorporar no conceito o termo "mesmo

oram ento" , pois inclui o oramento de investim ento .

3.2. Classificao quanto categoria origem

A Figura 5 contm a relao entre as categorias econmicas e as

origens.

Figura 5: Classificao quanto origem

Categoria Econmica

( l 2 D gito)

Cod.

D escrio

1. R E C E IT AS CORRENTES

7. Correntes (Intraoram entrias)

2. R E C E IT AS DE C A P IT A L

8. C apital (Intraoram entrias)

O rigem

(22 D gito)

Cod.

D escrio

1. R eceita Tributria

2. R eceita de Contribuies

3. Receita Patrim onial

4. R eceita A gropecuria

5. R eceita Industrial

6. R eceita de Servios

7. Transferncias Correntes

9. Outras R eceitas Correntes

1. Operaes de C rdito

2. A lien ao de Bens

3. A m ortizao de Em prstim os

4. Transferncias de C apital

5. Outras R eceitas de C apital

Fica claro que a classificao quanto origem estabelecida pela

portaria 163/2001 segue de lgica semelhante da classificao da lei

4320/1964 exposta no Quadro 5. Porm, o concurseiro deve gravar as

receitas que esto abrangidas por cada origem. O Quadro 8 contm as

receitas correntes e o Quadro 9 as receitas de capital.

Prof. M.Sc. Giovanni Pacelli

www.estrategiaconcursos.com.br

16 de 64

Execuo Oramentria e Financeira

Tcnico Federal de Controle Externo - TCU

Prof. M.Sc Giovanni Pacelli - Aula 01

Quadro 8: Receitas abrangidas pelas receitas correntes

Receitas

Receitas que esto abrangidas

Correntes

Englobam os impostos, as taxas e as contribuies de

Receitas

Tributrias

melhoria, previstos no art. 145 da CF.

Renem-se

Receitas de

Contribuies

nessa

origem

contribuies sociais, de

as

interveno no domnio econmico e de interesse das

categorias

profissionais

ou

econmicas,

conforme

preceitua o art. 149 da CF.

So receitas provenientes da fruio do patrimnio de ente

pblico, como, por exemplo, bens mobilirios e imobilirios

Receitas

Patrimoniais

(foros, laudmios, arrendamentos) ou, ainda, bens intangveis

e

participaes

societrias.

compensaes

Exemplos:

financeiras/ royalties3, concesses e permisses,

entre

outras.

Trata-se de receita originria, auferida pelo Estado quando

atua

como

empresrio,

em

posio

de

igualdade

com

particular. Decorrem da explorao econmica, por parte

Receitas

Agropecurias

do ente pblico, de atividades agropecurias, tais como a

venda de produtos agrcolas (gros, tecnologias, insumos

etc), pecurios (semens, tcnicas em inseminao, matrizes

etc), para reflorestamentos etc.

So provenientes de atividades industriais exercidas pelo ente

Receitas

Industriais

pblico,

como:

indstria

de

extrao

mineral,

de

transformao, de construo, entre outras.

Decorrem da prestao de servios por parte do ente pblico,

tais

Receitas de

como:

financeiros

(juros),

comrcio,

transporte,

comunicao, servios hospitalares, armazenagem, servios

Servios

recreativos,

culturais

etc.

Tais

servios

so

remunerados

mediante preo pblico, tambm chamado de tarifa.

3 As compensaes financeiras e os royalties tm origem na explorao do patrimnio do Estado, constitudo

por recursos minerais, hdricos, florestais e outros, definidos no ordenamento jurdico. As compensaes

financeiras so forma de se recompor financeiramente prejuzos, danos ou o exaurimento do bem porventura

causados pela atividade econmica que explora esse patrimnio estatal. Os royalties so forma de participao

no resultado econmico que advm da explorao do patrimnio pblico. O 1 do art. 20 da CF versa sobre o

assunto e assegura que os entes federados e a administrao direta da Unio tero participao nos recursos

auferidos a esses ttulos.

Prof. M.Sc. Giovanni Pacelli

www.estrategiaconcursos.com.br

17 de 64

Execuo Oramentria e Financeira

Tcnico Federal de Controle Externo - TCU

Prof. M.Sc Giovanni Pacelli - Aula 01

Recursos financeiros recebidos de outras Dessoas de

direito Dblico ou Drivado destinados a atender despesas

de manuteno ou funcionamento, a fim de atender finalidade

pblica especfica que no seja contraprestao direta em

bens

servios

recursos

assim

quem

recebidos

efetuou

se

essa

vinculam

transferncia.

consecuo

Os

da

finalidade pblica obieto da transferncia. As transferncias

ocorrem entre entidades Dblicas (seja dentro de um

Transferncias

Correntes

mesmo ente federado, seia entre diferentes entes) ou entre

entidade Dblica e instituio Drivada.

Transferncias de Convnios: so recursos transferidos

Dor meio de convnios firmados entre entes pblicos ou

entre eles e organizaes particulares destinados a custear

despesas correntes e com finalidade especfica: realizar aes

de interesse comum dos partcipes.

Transferncias de Pessoas: compreendem as contribuies

e

as

doaes

aue

Dessoas

fsicas

realizem

para

Administrao Pblica.

Registram-se

nesta

caractersticas

no

origem

outras

receitas

cuias

Dermitam o enauadramento

nas

demais classificaes da receita corrente, como: multas, juros

de mora, indenizaes, restituies, receitas da dvida ativa,

entre outras.

Multa: receita de carter no tributrio, penalidade

pecuniria

aplicado

pela

Administrao

Pblica

aos

administrados e deDende, semDre, de Drvia cominaco

em lei ou contrato. Podem decorrer do regular exerccio do

Outras Receitas

Correntes

poder de polcia por parte da Administrao (multa por auto

de

infrao),

do dEscumprimento

de

preceitos especficos

previstos na legislao, ou de mora pelo no pagamento das

obrigaes principais ou acessrias nos prazos previstos.

Dvida Ativa: crdito da

tributria

ou

Fazenda

Pblica,

no tributria, exigveis

de natureza

em

virtude

do

transcurso do prazo para pagamento. O crdito cobrado

Dor meio da emisso de certido de dvida ativa da

Fazenda Pblica da Unio, inscrita na forma da lei, com

validade de ttulo executivo. Isso confere certido da dvida

ativa carter lquido e certo, embora se admita prova em

contrrio.

Prof. M.Sc. Giovanni Pacelli

www.estrategiaconcursos.com.br

18 de 64

Execuo Oramentria e Financeira

Tcnico Federal de Controle Externo - TCU

Prof. M.Sc Giovanni Pacelli - Aula 01

Quadro 9: Receitas abrangidas pelas receitas de capital

Receitas de

Capital

Operaes de

Crdito

Receitas que esto abrangidas

Recursos financeiros oriundos da colocaco de ttulos

pblicos ou da contratao de emprstimos junto a

entidades pblicas ou privadas, internas ou externas.

Ingressos financeiros provenientes da alienao de

bens

Alienao de

Bens

mveis

ou

imveis

de

propriedade

do

ente

pblico. O art. 44 da LRF veda a aplicao da receita de

capital

decorrente

integrem

da

alienao

patrimnio

de

pblico

bens

para

direitos

financiar

que

despesas

correntes, salvo as destinadas por lei ao RGPS ou ao regime

prprio do servidor pblico.

Ingressos financeiros provenientes da amortizao de

financiamentos ou de emprstimos que o ente pblico

haja previamente concedido. Embora a amortizao do

Amortizao de

emprstimo seja origem da categoria econmica Receitas de

Emprstimos

Capital, os juros recebidos associados ao emprstimo

so classificados em Receitas Correntes/ de Servios/

Servios

Financeiros,

pois

os

juros

representam

remunerao do capital.

So

os

recursos

financeiros

recebidos

de

outras

pessoas de direito pblico ou privado e destinados a

atender despesas

com

investimentos

ou

inverses

financeiras, a fim de satisfazer finalidade pblica especfica

Transferncias

de Capital:

que no seja contraprestao direta a quem efetuou essa

transferncia.

Os recursos assim

recebidos vinculam-se

consecuo da finalidade pblica objeto da transferncia. As

transferncias ocorrem entre entidades pblicas (seja dentro

de um mesmo ente federado, seja entre diferentes entes) ou

entre entidade pblica e instituio privada.

Registram-se nesta origem receitas cuja caracterstica

Outras Receitas

de Capital

no

permita

enquadramento

nas

demais

classificaes da receita de capital, como: Resultado do

Banco Central, Remunerao das Disponibilidades do Tesouro

Nacional, Integralizao do Capital Social, entre outras

Prof. M.Sc. Giovanni Pacelli

www.estrategiaconcursos.com.br

19 de 64

Execuo Oramentria e Financeira

Tcnico Federal de Controle Externo - TCU

Prof. M.Sc Giovanni Pacelli - Aula 01

A

d iferen a

transferncias

^^pegadjnha!

transferncias

receitas

en tre

correntes

de

caDital

de

receitas

de

as

q ue

primeiras se destinam a atender despesas

de

manuteno

ou

funcionamento

(despesas correntes) e as segundas se

destinam

investimentos

atender

ou

despesas

inverses

com

financeiras

(despesas de capital). No co n fu n d ir este

co n ceito

com o

co n ceito

de

receitas

co rre n te s e receitas de capital. Isso p orqu e

podemos

aplicar

receitas

correntes

em

despesas de capital.

Por fim , pessoal a p re se n to m ais a lg u m a s p eg a d in h a s q ue j vi cair

em co n cu rso e que d e v e m o s saber.

Quadro 10: Pegadinhas de concurso

Nomenclatura

Categoria Econmica

Alienao de Bens Apreendidos

Receita Corrente: outras

Dividendos

Receita Corrente:

Taxa de Ocupaco de Imveis

patrimonial

Juros de emprstimos concedidos

Receita Corrente: Servios

Ttulos de Responsabilidade do Tesouro Nacional

Receita de Capital:

Emprstimos Compulsrios

Alienao de Estoques

Operaes de Crdito

Receita de Capital: Alienao

de Bens

Integralizao do Capital Social

Resultado do Banco Central do Brasil

Remunerao das Disponibilidades do Tesouro

Nacional

Receita de CaDital: Outras

Receita da Dvida Ativa Proveniente de

Receitas de Capital

Amortizao de Emprstimos e financiamentos

Receita da Dvida Ativa da Alienao de

Estoques de Caf - FUNCAF

Prof. M.Sc. Giovanni Pacelli

www.estrategiaconcursos.com.br

20 de 64

Execuo Oramentria e Financeira

Tcnico Federal de Controle Externo - TCU

Prof. M.Sc Giovanni Pacelli - Aula 01

Se a questo for OMISSA, considere

que

receita

da

dvida

ativa

(cobranca/recebimento da dvida)

receita corrente.

5. (MPU/2013/Planejamento e Oramento) Remunerao de depsitos

bancrios

receita

proveniente

da

aplicao

de

disponibilidades

financeiras dos recursos gerenciados pelos diversos rgos pblicos,

autorizados por lei.

(MJ/2013/Administrador) Com relao s receitas pblicas e atividade

do governo nas finanas pblicas, julgue os itens a seguir

6. As receitas de alienao de bens apreendidos ou caucionados so

classificadas na categoria econmica denominada receitas correntes.

COMENTRIOS QUESTO

Prof. M.Sc. Giovanni Pacelli

www.estrategiaconcursos.com.br

21 de 64

Execuo Oramentria e Financeira

Tcnico Federal de Controle Externo - TCU

Prof. M.Sc Giovanni Pacelli - Aula 01

5. (MPU/2013/Planejamento e Oramento) Remunerao de depsitos

bancrios

receita

proveniente

da

aplicao

de

disponibilidades

financeiras dos recursos gerenciados pelos diversos rgos pblicos,

autorizados por lei.

CERTO , remunerao de depsitos bancrios uma aplicao

financeiras que receita de capital.

(MJ/2013/Administrador) Com relao s receitas pblicas e atividade

do governo nas finanas pblicas, julgue os itens a seguir

6. As receitas de alienao de bens apreendidos ou caucionados so

classificadas na categoria econmica denominada receitas correntes.

CERTO, fazem parte das outras receitas correntes.

Prof. M.Sc. Giovanni Pacelli

www.estrategiaconcursos.com.br

22 de 64

Execuo Oramentria e Financeira

Tcnico Federal de Controle Externo - TCU

Prof. M.Sc Giovanni Pacelli - Aula 01

4. CLASSIFICAAO DA RECEITAS QUANTO AOS EFEITOS SOBRE O

PATRIMNIO LQUIDO

Para fins contbeis, quanto ao impacto na situao lquida patrimonial, a

receita pode ser " efetiva" ou " no-efetiva". O Quadro 11 mostra a diferena

entre as receitas efetivas e no efetivas.

Quadro 11: Receitas efetivas e no efetivas

Classificao

Receita

Orament ria

Efetiva

Exemplo de

Exemplo de

Conceito

receita de

receita corrente

capital

Aquela que, no momento

Receitas tributrias,

do reconhecimento do

de contribuies,

crdito, aumenta a

patrimoniais,

situao lquida

agropecurias,

Transferncias de

patrimonial da

industriais, de

capital.

entidade. Constitui fato

servios, de

contbil modificativo

transferncias

aumentativo.

correntes.

Aquela que no altera a

Receita

Orament ria

no Efetiva (por

mutao

patrimonial)

situao lquida

Operaes de

patrimonial no

momento do

Receita da dvida

reconhecimento do

ativa.

crdito, alienao

de bens,

amortizao de

crdito e, por isso,

emprstimos.

constitui fato contbil

permutativo.

Em regra as receitas correntes so

receitas efetivas e as receitas de

^ J * t o m e nota!

capital

existem

so

no

efetivas.

receitas

Porm,

correntes

no

efetivas (cobrana da dvida ativa) e

receitas

de

capital

efetivas

(transferncias de capital).

Prof. M.Sc. Giovanni Pacelli

www.estrategiaconcursos.com.br

23 de 64

Execuo Oramentria e Financeira

Tcnico Federal de Controle Externo - TCU

Prof. M.Sc Giovanni Pacelli - Aula 01

Na aula de la n am e n tos, e n tra re m o s nos d e ta lh e s dos lan a m e n to s

e n v o lv e n d o as receitas efetivas e no efetivas (desta aula ) e as

despesas efetivas e no efetivas (da aula seguinte ).

Por en q u an to , posso a d ia n ta r o seg u in te. Na receita no efetiva o

estado recebe d in h eiro a p artir da perda de um bem ou de um d ireito ou

do su rg im e n to de um a ob rig ao . Na receita efetiva o estad o receb e o

din h eiro sem p erd er um bem ou direito, ou sem g a n h a r um a ob rig ao . O

Q u ad ro 12 m ostra alg un s exem p los.

Quadro 12: Exemplos de receitas no efetivas (por mutao patrimonial)

Exemplo de

baixado um

receita

bem/direito ou

ganha uma

Como se d o processo?

obrigao?

ganha uma

No momento da arrecadao quando

Operao de

obrigao

ocorre do aumento do caixa (no ativo),

crdito

(emprstimos a

ocorre simultaneamente um aumento

pagar).

de uma obrigao (no passivo).

No momento da arrecadao quando

Alienao de

baixado um bem

ocorre do aumento do caixa (no ativo),

bens

mvel ou imvel.

ocorre simultaneamente uma baixa de

um bem (no ativo).

Amortizao de

emprstimo

Recebimento

da dvida ativa

baixado um

direito (emDrstimo

a receber).

baixado um

direito (dvida ativa

a receber).

No momento da arrecadao quando

ocorre do aumento do caixa (no ativo),

ocorre simultaneamente uma baixa de

um direito (no ativo).

No momento da arrecadao quando

ocorre do aumento do caixa (no ativo),

ocorre simultaneamente uma baixa de

um direito (no ativo).

Legenda: lem bre-se que o p atrim n io co m p o sto por bens, d ireito s e

ob rig a es.

Prof. M.Sc. Giovanni Pacelli

www.estrategiaconcursos.com.br

24 de 64

Execuo Oramentria e Financeira

Tcnico Federal de Controle Externo - TCU

Prof. M.Sc Giovanni Pacelli - Aula 01

Prof. M.Sc. Giovanni Pacelli

www.estrategiaconcursos.com.br

25 de 64

Execuo Oramentria e Financeira

Tcnico Federal de Controle Externo - TCU

Prof. M.Sc Giovanni Pacelli - Aula 01

CERTO, uma das receitas correntes no efetivas.

Prof. M.Sc. Giovanni Pacelli

www.estrategiaconcursos.com.br

26 de 64

Execuo Oramentria e Financeira

Tcnico Federal de Controle Externo - TCU

Prof. M.Sc Giovanni Pacelli - Aula 01

5. CLASSIFICAO QUANTO COERTICIVIDADE

A doutrina classifica as receitas pblicas, quanto procedncia, em

originrias e derivadas. Essa classificao possui uso acadmico e no

normatizada; portanto, no utilizada como classificador oficial da

receita

pelo

poder pblico . O Quadro

13 mostra os conceitos e

exemplos de cada uma.

Quadro 13: receitas derivadas e originrias

Classificao

Conceito

Exemplo de

Exemplo de

receita

receita de

corrente

capital

Segundo a doutrina, so as

arrecadadas por meio da

explorao

de

atividades

econmicas

pela

Administrao

Pblica.

Resultam, principalmente, de

Receitas

rendas

do

pblicas

mobilirio

originrias

patrimnio

patrimoniais,

do

agropecurias,

Estado (receita de aluguel),

industriais, de

de

preos

imobilirio

Receitas

pblicos

ou

prestao

de

tarifas,

de

servios

comerciais

servios.

Operaes de

crditos,

alienao de

bens,

amortizao de

emprstimos.

de

venda de produtos industriais

ou agropecurios.

So receitas voluntrias.

Segundo a doutrina, so as

obtidas pelo poder pfj blico

Receitas

pblicas

derivadas

por

meio

da

soberania

estatal. Decorrem de norma

constitucional ou legal e, por

isso,

so

auferidas

de

Receitas

Receitas de

tributrias e de

emprstimos

contribuies.

compulsrios.

forma impositiva.

So receitas compulsrias.

Prof. M.Sc. Giovanni Pacelli

www.estrategiaconcursos.com.br

27 de 64

Execuo Oramentria e Financeira

Tcnico Federal de Controle Externo - TCU

Prof. M.Sc Giovanni Pacelli - Aula 01

Existem

so

^ 7 * t o m e nota!

receitas

derivadas

correntes

que

so

que

originrias . Assim, como existem

receitas

de

capital

que

so

(emDrstimos

derivadas

comDulsrios)

que

so

originrias.

Taxas so compulsrias (decorrem de lei). O que legitima o Estado a

cobrar a taxa a prestao de servios pblicos especficos e divisveis

ou o regular exerccio do Poder de Polcia. A relao decorre de lei,

sendo regida por normas de DIREITO PBLICO.

Preo

Pblico,

sinnimo

de

tarifa , decorre

da

utilizao

de

servios facultativos que a Administrao Pblica, de forma direta ou

por delegao

(concesso

ou

permisso),

coloca

disposio

da

populao, que poder escolher se os contrata ou no. So servios

prestados em decorrncia de uma relao contratual regida pelo

DIREITO PRIVADO .

HORA DE

praticar!

8 . (Cespe/STM/2011/Analista) Se determinado municpio, aps

construir uma praa, decidir cobrar contribuio de melhoria

sobre os imveis localizados em torno do local, o produto da

arrecadao dessa contribuio constituir receita originria.

Prof. M.Sc. Giovanni Pacelli

www.estrategiaconcursos.com.br

28 de 64

Execuo Oramentria e Financeira

Tcnico Federal de Controle Externo - TCU

Prof. M.Sc Giovanni Pacelli - Aula 01

COMENTRIOS QUESTO

ERRADO, neste caso ser uma receita derivada.

6. CLASSIFICAO DA RECEITA PARA APURAO DO RESULTADO

PRIMRIO

Esta

classificao

oramentria

da

receita

no

tem

carter

obrigatrio e foi instituda para a Unio com o objetivo de identificar

quais so as receitas e as despesas que compem o resultado primrio

do Governo Federal, que representado pela diferena entre as Receitas

Primrias e as Despesas Primrias.

As

receitas

do

Governo

Federal

podem

ser

divididas

entre

primrias e no primarias (financeiras).

O primeiro grupo refere-se predominantemente a receitas

correntes

e composto daquelas que advm dos tributos, das

contribuies sociais, das concesses, dos dividendos recebidos

pela

Unio, da

decorrentes

do

cota-parte

prprio

das compensaes financeiras,

esforo

de

arrecadao

das

das

unidades

oramentrias, das provenientes de doaes e convnios e outras

tambm consideradas prim rias .

J as receitas no primrias (financeiras) so aquelas que no

contribuem para o resultado primrio ou no alteram o endividamento

lquido do Governo (setor pblico no financeiro) no exerccio financeiro

correspondente, uma vez que criam uma obrigao ou extinguem um

direito, ambos de natureza financeira, junto ao setor privado interno e/ou

externo, alterando concomitantemente o ativo e o passivo financeiros.

So adquiridas junto ao mercado financeiro, decorrentes da

emisso de ttulos, da contratao de operaes de crdito por

organismos oficiais, das receitas de aplicaes financeiras da

Unio (juros recebidos, por exemplo), das privatizaes e outras .

Prof. M.Sc. Giovanni Pacelli

www.estrategiaconcursos.com.br

29 de 64

Execuo Oramentria e Financeira

Tcnico Federal de Controle Externo - TCU

Prof. M.Sc Giovanni Pacelli - Aula 01

7. CLASSIFICAO QUANTO FONTE DE RECURSOS

A classificao

recursos

tem

financiamento

recursos

oramentria

como

dos

renem

objetivo

previamente estabelecidas.

de

Naturezas

Por meio

Fontes/Destinaces

identificar

pblicos .

gastos

certas

por

As

de

as

fontes

Fontes/Destinaes

Receita

conforme

do oramento

de

de

de

regras

pblico,

essas

Fontes/Destinaes so associadas a determinadas despesas de

forma a evidenciar os meios para atingir os objetivos pblicos.

Como mecanismo integrador entre a receita e a despesa, o cdigo

de

Fonte/Destinao

de

recursos

exerce

um

duplo

papel

no

processo oram entrio .

Para a receita oramentria, esse cdigo

tem a finalidade de indicar a destinao

^ S * t o m e nota!

de

recursos

Dara

realizao

de

determinadas despesas oramentrias. Para

despesa

oriaem

oramentria,

dos

recursos

que

identifica

esto

sendo

utilizados.

A figura 6 ilustra essa associao entre a receita e a despesa.

Figura 6: Fonte de recurso: relao entre receita e despesa

RECEITA PUBLICA

(Estgios)

RECEITA PUBLICA

Previso da

Receita

\n e cada o

Recolhimento

Destinao dos Recursos

IDUSO

GRUPO DE FONTE DE RECURSOS

ESPECIFICAO DAS FONTES DE RECURSOS

DETALHAMENTO DAS FONTES DE RECURSOS

I a Digito

2 Digito

3 e 4 Digitos

5a a n Digitos

Transparncia da Gesto Pblica

Prof. M.Sc. Giovanni Pacelli

www.estrategiaconcursos.com.br

30 de 64

Execuo Oramentria e Financeira

Tcnico Federal de Controle Externo - TCU

Prof. M.Sc Giovanni Pacelli - Aula 01

Observa-se que a classificao por fonte de recursos ao

mesmo tempo uma classificao da receita e da despesa . Assim,

mesmo cdigo utilizado para controle das destinaces da receita

oramentria tambm utilizado na despesa , para controle das

fontes

financiadoras

da

despesa

oramentria.

Desta

forma,

este

mecanismo contribui para o atendimento do pargrafo nico do art. 8 da

LRF e o art. 50, inciso I da mesma Lei:

Art. 8 [...]

Pargrafo nico. Os recursos leaalmente vinculados a finalidade

especfica sero utilizados exclusivamente para atender ao

objeto de sua vinculaco, ainda que em exerccio diverso daquele em

que ocorrer o ingresso.

Art. 50. Alm de obedecer s demais normas de contabilidade pblica, a

escriturao das contas pblicas observar as seguintes:

I - a disponibilidade de caixa constar de registro prprio, de modo

que os recursos vinculados a rgo, fundo ou despesa obrigatria

fiquem identificados e escriturados de forma individualizada;

natureza

da

receita

oramentria

busca

identificar

origem do recurso segundo seu fato gerador . Existe, ainda, a

necessidade de identificar a destinao dos recursos arrecadados .

Para

tanto,

classificao

por

Fonte/Destinao

de

Recursos

identifica se os recursos so vinculados ou no e, no caso dos

vinculados, pode indicar a sua finalidade . A destinao pode ser

classificada em vinculada e ordinria. O Quadro 14 mostra os conceitos de

cada destinao.

Prof. M.Sc. Giovanni Pacelli

www.estrategiaconcursos.com.br

31 de 64

Execuo Oramentria e Financeira

Tcnico Federal de Controle Externo - TCU

Prof. M.Sc Giovanni Pacelli - Aula 01

Quadro 14: classificao das destinaes de recursos

Tipo de

Conceito

destinao

Destinao

Vinculada

o processo de vinculao entre a oriaem e a aplicao

de recursos. em atendimento s finalidades especficas

estabelecidas pela norma.

Destinao

Ordinria

o processo de alocao livre entre a oriaem e a

aplicao

de

recursos,

para

atender

quaisquer

finalidades.

A criao de vinculaces para as receitas deve ser pautada

em

mandamentos

recursos , seja

leaais

para

que

funes

regulamentam

essenciais,

seja

para

aplicao

entes,

de

rgos,

entidades e fundos. Outro tipo de vinculaco aquela derivada de

convnios e contratos de emprstimos e financiam entos , cujos

recursos so obtidos com finalidade especfica.

7.1. Cdiaos Utilizados

Chegou a hora de apresentarmos os cdigos que permitem a

operacionalizao das fontes de recursos. A classificao de fonte de

recursos consiste em um cdigo de trs dgitos. O 1 daito representa

o

arupo

de

fon te ,

enquanto

representam

especificao da fonte. O Quadro 15 mostra a classificao por fonte de

recursos.

Prof. M.Sc. Giovanni Pacelli

www.estrategiaconcursos.com.br

32 de 64

Execuo Oramentria e Financeira

Tcnico Federal de Controle Externo - TCU

Prof. M.Sc Giovanni Pacelli - Aula 01

Quadro 15: C la ssifica o por fo n te de recu rsos

Classificao

por fonte de

Grupo fonte de

Especificao das fontes de

recursos

recursos

recursos

o cdig o que in d ivid u aliza cada

Possui

parte

significativa

da

destin ao.

mais

classificao .

Sua

apresentao

Id en tifica

se

os

recursos

so

ou

segrega

as

destinaes em dois grupos :

D e stin a e s

no

do

P rim ria s

No-

tesouro

prim rias.

Finalidade

nacional ;

pertencem

se

ao

A s Destinaes Primrias so

aq u e la s n o -fin an ceiras.

exerccio

atual

ou

Destinaes

As

No-

anteriores .

Prim rias ,

ta m b m

fin a n ce ira s,

so

ch a m a d a s

re p re se n ta d a s

de form a geral por o p e ra e s de

crdito,

a m o rtiza e s

de

e m p rstim o s.

Exemplo de

1

00

cdigo

Descrio do

T e s o u ro nacional

cdigo

ex erccio co rren te

R e cu rsos o rd in rio s

O b se rv a -se no e x em p lo acim a que os recu rsos so o rig in rio s do

T e s o u ro N acional e podem ser a p lica d o s em q u a isq u e r fin alidad es.

Na seq u n cia, a Figura 7 contm os demais cdiaos do arupo

fonte de recursos.

Prof. M.Sc. Giovanni Pacelli

www.estrategiaconcursos.com.br

33 de 64

Execuo Oramentria e Financeira

Tcnico Federal de Controle Externo - TCU

Prof. M.Sc Giovanni Pacelli - Aula 01

Figura 7: C d igo de gru po fo n te de recu rsos

Cd. G R U PO da Fonte de R ecurso (1~ D gito)

1

R ecursos do T esouro - Exerccio C orrente

2

R ecursos de O utras Fontes - Exerccio C orrente

3

R ecursos do T esouro - E xerccios A nteriores

6

R ecursos de O utras Fontes - Exerccios A nteriores

9

R ecursos C ondicionados

tome nota!

-Os Recursos do Tesouro so aqueles geridos de forma centralizada pelo

Poder

Executivo, que

detm

responsabilidade

controle

sobre

as

disponibilidades financeiras.

-Os Recursos de Outras Fontes so aqueles arrecadados e controlados de

forma descentralizada e cuja disponibilidade est sob responsabilidade

desses rgos e entidades, mesmo nos casos em que dependam de

autorizao do rgo Central de Programao Financeira para dispor

desses valores.

De forma

geral

esses

recursos tm origem no esforo

prprio das entidades, seja pelo fornecimento de bens, prestao de servios

ou explorao econmica do patrimnio prprio.

-Os Recursos Condicionados, que so aqueles includos na previso da

receita oramentria, mas que dependem da aprovao de alteraes na

legislao para integralizao dos recursos. Quando confirmadas tais

proposies, os recursos so remanejados para as destinaes adequadas e

definitivas.

P ro sse g u in d o

contm

a lg u n s

na cla ssifica o

e x e m p lo s

de

por fo n te

c d ig o s

da

de

recursos,

e sp e cifica o

da

a Figura

fo n te

8

de

recursos, en q u an to a Figura 9 co n tm co m b in a e s dos g ru p o s fo n te s e

e sp e cific a e s das fontes.

Prof. M.Sc. Giovanni Pacelli

www.estrategiaconcursos.com.br

34 de 64

Execuo Oramentria e Financeira

Tcnico Federal de Controle Externo - TCU

Prof. M.Sc Giovanni Pacelli - Aula 01

Figura 8: E x em p lo s de e sp e cific a e s de fo n te de recu rsos

RECURSOS

FONTES

In g re s s o d e o p e ra e s d e c r d ito

4 6 , 4 7 , 4 8 e 49

R e cu rso s p r p rio s n o -fin a n c e iro s e fin a n c e iro s

50 e 80

Taxas

74 e 75

O u tra s c o n trib u i e s e c o n m ic a s e s o c ia is

1 1 ,7 2 e 76

D oaes

94, 95 e 96

C o n v n io s

81

R e s titu i o d e C o n v n io s e C o n g n e re s

82

C o m p e n s a e s fin a n c e ira s p ela e x p lo ra o d e p e tr le o ou gs n a tu ra l

42

R e cu rso s d a s O p e ra e s O fic ia is d e C r d ito

59, 60, 71, 73 e 89

R e s u lta d o do B a n c o C e n tra l

52

A lie n a o de T tu lo s e V a lo re s M o b ili rio s

87

R e cu rso s d a s O p e ra e s O fic ia is d e C r d ito - R e to rn o de

R e fin a n c ia m e n to d e D vid a s do C lu b e d e P a ris

89

Figura 9: E x em p los de co m b in a e s e n tre gru po e e sp e cific a e s de

fo n te de recu rsos

Ia D G IT O

(G rupo da Fonte)

1 - R ecursos do T esouro - E xerccio

C oriente

2 - R ecursos de O utras Fontes E xerccio C orrente

2 R ecursos de O utras F ontes E xerccio C orrente

3 - R ecursos do T esouro E xerccios

A nteriores

6 - R ecursos de O utras Fontes

E xerccios A nteriores

2a e 3a D G IT O S

(E sp ecificao da Fonte)

12 - R ecu rso s D estinados M an u ten o e

D esen v o lv im en to do E nsino

50 - R ecursos P r p rio s N o F in an ceiro s

93 - P ro d u to da A p licao dos R ecu rso s C onta do

S alrio-E ducao

693

9 - R ecursos C ondicionados

00 - R ecursos O rdinrios

900

Prof. M.Sc. Giovanni Pacelli

www.estrategiaconcursos.com.br

FONTE

112

250

93 - P ro d u to da A p licao dos R ecu rso s C onta do

S alrio-E ducao

12 - R ecursos D estinados M anuteno e

293

312

35 de 64

Execuo Oramentria e Financeira

Tcnico Federal de Controle Externo - TCU

Prof. M.Sc Giovanni Pacelli - Aula 01

7.2. Aplicao da fonte de recursos

Pessoal gostaria de a p re se n ta r um ltim o co n ceito d escrito a seguir.

Uma mesma receita arrecadada pode

no momento da arrecadao ter mais

de uma fonte.

Por exemplo,

renda

ter

a receita

de

imposto de

3 especificaes

de

fontes

distintas: 00, 01 e 12.

A seguir, v a m o s d e ta lh a r cada um a das esp ecifica es.

A fonte 00 corresponde aos Recursos Ordinrios . R eceitas do

T e s o u ro N acional, de n atu reza trib u t ria , de co n trib u i e s, p a trim o n ial, de

tra n sfe r n cia s co rre n te s e ou tras, sem d e stin a o e sp ecfica , isto , que

no

esto

p a ssve is

v in cu la d a s

de

n enh um

tra n sfe r n cia s

Constituem

M un icpios.

para

rgo

ou

p ro g ra m a o

os E sta d o s,

recursos

o D istrito

disponveis

nem

so

F e d e ra l

os

para

livre

program ao .

Temos como exem plos : a Receita do Principal do Imposto de

Importao,

do

imposto

de

renda,

do

imposto

de

produtos

industrializados . Im p o sto s E x tra o rd in rio s, A lu g u is, arre n d a m e n to s.

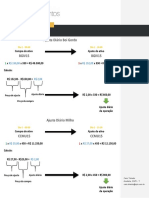

A fonte 01 corresponde s transferncias do imposto sobre a

renda e sobre produtos industrializados . a fo n te co m p osta pelas

tra n sfe r n cia s dos recu rsos p ro v e n ie n te s da a rre ca d a o d e sse s trib utos,

seg u n d o

art.

159

da

C o n stitu i o

Federal

(alterad o

pela

Em enda

C o n stitu cio n a l n 55, de 20 de se te m b ro de 2007). A figura 10 m ostra a

rep arti o d e sse s im postos.

Figura 10: Repartio do imposto de renda e do imposto dos produtos

industrializados

TRANSFERNCIAS

Fundo de Participao dos Estados - FPE

Fundo de Participao dos Municpios - FPM

Estados Exportadores

Programas de Financiamento ao Setor Produtivo

Prof. M.Sc. Giovanni Pacelli

IR (%)

IPI (%)

21,5

23,5

21,5

23,5

10,0

3,0

3,0

www.estrategiaconcursos.com.br

36 de 64

Execuo Oramentria e Financeira

Tcnico Federal de Controle Externo - TCU

Prof. M.Sc Giovanni Pacelli - Aula 01

Isso

imposto

sig nifica

de

q ue

renda .

guando

R$

a Unio arrecada

23,50

so

d e stin a d o s

100

ao

reais de

Fundo

de

Participao dos Municpios : R$ 21,50 . ao Fundo de Participao

dos Estados : e

R$ 3,00 . aos fundos constitucionais do

Norte,

Nordeste e Centro-Oeste .

A

fonte

12

corresponde

aos

recursos

destinados

manuteno e desenvolvimento do ensino . a fo n te co m p osta pela

parcela mnima de 18% do p rod u to da a rre ca d a o dos im postos,

lqu idos de tra n sfe r n cia s co n stitu cio n a is, que a Unio deve aplicar na

manuteno e desenvolvimento do ensino , de aco rd o com o art. 212

da

C o n stitu i o

Federal.

No caso dos Estados, Distrito Federal e

Municpios o v a lo r a ser a p lica d o de 25% so b re os im p osto s lqu idos

de tra n sfe r n cia s co n stitu cio n a is.

Por fim , ap re se n to a Figura 11 que co n tm a d istrib u i o de um a

receita de a rrecad ad a de R$ 100,00 de im posto de renda.

Figura 11: Repartio de 100 reais de imposto de renda

Pessoal no caiu em prova at hoje, porm vou a p re se n ta r com o

ch eg u ei

aos

v a lo re s

dos

recu rsos

d e stin a d o s

m a n u te n o

d e se n v o lv im e n to do en sino e dos recu rsos ordin rios. O Q u ad ro 16 e 17

contm os d etalhes.

Prof. M.Sc. Giovanni Pacelli

www.estrategiaconcursos.com.br

37 de 64

Execuo Oramentria e Financeira

Tcnico Federal de Controle Externo - TCU

Prof. M.Sc Giovanni Pacelli - Aula 01

Quadro 16: Memria de calculo dos recursos destinados manuteno e

desenvolvimento do ensino 4

5

A - Imposto de renda bruto

B- Desvinculao das Receitas da

Unio (B = A x 20%)4

C- FPE (C = A x 21,5%)

D- FPM (D = A x 23,5%)

E - Imposto de renda lquido

(E = A - C - D)5

Valor a ser aplicado manuteno e

desenvolvimento do ensino

(E x 18%)

R$ 100,00

R$ 20,00

R$ 21,50

R$ 23,50

R$ 55,00

R$ 9,90

Quadro 17: Memria de ca culo dos recursos ordinrios

A - Imposto de renda bruto

R$ 100,00

B- FPE (B = A x 20%)

R$ 21,50

C- FPM (D = A x 23,5%)

R$ 23,50

D - FNE, FNO e FCO (D = A x 3%)

R$ 3,00

E - Manuteno e desenvolvimento do

R$ 9,90

ensino

F - Recursos ordinrios

R$ 42,10

(F = A - B - C - D - E)

4 A r t . 7 6 d o A D C T d a C F / 1 9 8 8 . S o d e s v in c u la d o s d e r g o , f u n d o o u d e s p e s a , a t 3 1 d e d e z e m b r o d e 2 0 1 5 ,

2 0 % ( v in t e p o r c e n t o ) d a a r r e c a d a o d a U n i o d e im p o s t o s , c o n t r ib u i e s s o c ia is e d e in t e r v e n o n o

d o m n io e c o n m ic o , j in s t it u d o s o u q u e v ie r e m a s e r c r ia d o s a t a r e f e r id a d a t a , s e u s a d ic io n a is e r e s p e c t iv o s

a c r s c im o s le g a is .

1 O d is p o s t o n o caput d e s t e a r t ig o n o r e d u z ir a b a s e d e c lc u lo d a s t r a n s f e r n c i a s a E s t a d o s , D is t r it o

F e d e r a l e M u n ic p io s n a f o r m a d o s a r ts . 1 5 3 , 5 [ o u r o c o m o a t i v o f in a n c e ir o : 3 0 % v a i p a r a E s t a d o s , D is t r it o

F e d e r a l, T e r r i t r i o s

e 7 0 % v a i p a r a o s M u n i c p i o s 1 ;1 5 7 , I [ I m p o s t o d e R e n d a d a A d m in is t r a o D ir e t a +

A u t a r q u i a s + F u n d a e s P b lic a s d o s E s t a d o s e D is t r it o F e d e r a l 1 ;1 5 8 , I [ I m p o s t o d e R e n d a d a A d m in is t r a o

D ir e t a + A u t a r q u i a s +

F u n d a e s P b lic a s d o s M u n i c p i o s ]; e

II [ 5 0 %

Im p o s to

T e r r it o r ia l R u r a l q u e

d e s t in a d o a o s M u n i c p i o s ]; e 1 5 9 , I, a [ F u n d o d e P a r t i c ip a o d o s E s t a d o s e D F : c o m p o s t o p o r 2 1 ,5 % IP I e

I m p o s t o d e R e n d a i e b [ F u n d o d e P a r t i c ip a o d o s M u n ic p io s : 2 3 ,5 % IP I e I m p o s t o d e R e n d a i; e II [ 1 0 % d a

c o t a p a r t e d o IP I E x p o r t a o d e s t in a d o a o s E s t a d o s e D is t r it o F e d e r a l ], d a C o n s t it u i o , b e m c o m o a b a s e d e

c lc u lo d a s d e s t in a e s a q u e s e r e f e r e o a rt. 1 5 9 , I, c [ 3 % IP I e IR p a r a F u n d o c o n s t it u c io n a l d o N o r d e s t e ,

N o r t e e C e n t r o - O e s t e l , d a C o n s t it u i o

2 E x c e t u a - s e d a d e s v in c u la o d e q u e t r a t a o c a p u t a a r r e c a d a o d a c o n t r i b u i o s o c ia l d o s a l r io e d u c a o a q u e s e r e f e r e o 5 d o a rt. 2 1 2 d a C o n s t it u i o F e d e r a l.

3 P a r a e f e it o d o c lc u lo d o s r e c u r s o s p a r a m a n u t e n o e d e s e n v o l v i m e n t o d o e n s i n o d e q u e t r a t a o a rt.

2 1 2 d a C o n s t it u i o F e d e r a l, o p e r c e n t u a l r e f e r id o n o c a p u t s e r n u lo .

5 Id e m .

Prof. M.Sc. Giovanni Pacelli

www.estrategiaconcursos.com.br

38 de 64

Execuo Oramentria e Financeira

Tcnico Federal de Controle Externo - TCU

Prof. M.Sc Giovanni Pacelli - Aula 01

HORA DE

praticar!

9. (C e sp e /D P U /2 0 1 0 /C o n ta d o r) O cdig o de cla ssifica o de fo n te s de

recu rsos co m p o sto por trs dg itos, sendo que o prim eiro indica o grupo

de fo n te s de recursos, e o seg u n d o e te rce iro , a e sp e cifica o das fo n te s

de recursos. O in d ica d o r de gru po de fo n te s de recu rsos identifica se o

recurso

ou

no

o rig in rio

do

T e s o u ro

N a cio n a l

se

p erten ce

ao

e x erccio co rre n te ou a e x e rccio s an te riores.

10. (C e sp e /2 0 1 3 /M M E ) A cerca da norm a

o ra m e n t ria

da

receita

de to d o s

brasileira

para

cla ssifica o

os en tes da F e d e ra o ,

a ssin a le

op o correta.

A) A s receitas fin a n c e ira s referem -se, p re d o m in a n te m e n te , s receitas

co rre n te s

que

advm

dos

trib u to s,

das

co n trib u i e s

sociais,

das

co n ce ss e s e dos d iv id e n d o s rece b id o s pela Unio.

B) A s receitas so cla ssifica d a s de aco rd o com a natu reza da op era o

e co n m ica so b re a qual o trib u to incide.

C) A

n atu reza

da

receita

o ra m e n t ria

busca

id e n tifica r a orig em

do

recurso seg u n d o seu fato g erad or, ao passo q u e a cla ssifica o da fo n te

de

recu rsos

tem

fin a lid a d e

de

id e n tifica r

destino

dos

recu rsos

a rrecad ad os.

D) Na cla ssifica o das receitas por m eio do id e n tifica d o r de resultado

prim rio, as o b rig a e s dos b an co s pb licos e sta ta is en tram no clcu lo

do resultad o prim rio.

E) A s receitas fin a n c e ira s do g o vern o in flu en ciam o clcu lo do resultado

prim rio.

COMENTRIOS S QUESTES

Prof. M.Sc. Giovanni Pacelli

www.estrategiaconcursos.com.br

39 de 64

Execuo Oramentria e Financeira

Tcnico Federal de Controle Externo - TCU

Prof. M.Sc Giovanni Pacelli - Aula 01

9. CERTO, co n fo rm e v im o s nesta seo.

10. (C e sp e /2 0 1 3 /M M E ) A cerca da norm a

o ra m e n t ria

da

receita

de to d o s

brasileira

os en tes da

para

cla ssifica o

Fed erao,

a ssin a le

op o correta.

A) A s receitas financeiras referem -se, p re d o m in a n te m e n te , s receitas

co rre n te s

q ue

ad vm

dos

trib u tos,

das

co n trib u i e s

sociais,

das

natureza

da

co n ce ss e s e dos d iv id e n d o s rece b id o s pela U nio.

ERRADO , neste caso, so as receitas prim rias .

B)

As

receitas

so

cla ssifica d a s

de

acordo

com

operao econmica sobre a qual o tributo incide .

ERRADO , as receitas so classificadas quanto natureza, fonte e

resultado primrio.

C) A

n atu reza

da

receita

o ra m e n t ria

busca

id e n tifica r a orig em

do

recurso seg u n d o seu fato g erad or, ao passo q ue a cla ssifica o da fo n te

de

recu rsos

tem

fin a lid a d e

de

id e n tifica r

destino

dos

recu rsos

arrecad ad os.

CERTO .

D) Na cla ssifica o das receitas por m eio do id e n tifica d o r de resultado

prim rio, as o b rig a e s dos b ancos pb licos e statais entram no clculo

do resultado primrio.

ERRADO , essas so obrigaes financeiras que no afetam as

despesas primrias, mas as financeiras .

E) A s receitas fin a n c e ira s do g o vern o in flu en ciam o clcu lo do resultado

prim rio.

ERRADO, essas receitas no influenciam, apenas as primrias.

Prof. M.Sc. Giovanni Pacelli

www.estrategiaconcursos.com.br

40 de 64

Execuo Oramentria e Financeira

Tcnico Federal de Controle Externo - TCU

Prof. M.Sc Giovanni Pacelli - Aula 01

8.TABELA-SNTESE DA CLASSIFICAO DA RECEITA

Receita

quanto

Classificao quanto

coerticividade

categoria

econmica

Derivada

Originria

Classificao quanto aos

efeitos sobre o Patrimnio

Lquido

Efetiva

No efetiva

Classificao quanto ao

resultado primrio

Primria

Financeira

Receita de

a p licao

R e ce ita do

P a trim o n ia is,

A g ro p e cu ria s,

Corrente

T rib u t ria ,

In d u striais,

C o n trib u ies.

S ervios,

tra n sfe r n cia s

fin an ceira

receb im en to

(in te g ra m as

Em regra as

da dvida

Em regra as

receitas

ativa; Receita

receitas

corren tes.

de alien ao

co rren tes.

p atrim o niais);

receitas de

de bens

co rren tes.

receitas

ju ro s (integ ram

ap reen d id os.

as receitas de

servios)

O p e ra e s de

E m p r stim o s

cr d ito ;

a lien ao de

Capital

E m p r stim o s

b ens;

C om p u lsrio s.

am o rtiza o de

e m p r stim o s;

co m p u ls rios;

R e ce ita de

Em regra as

A lie n a o de

Em regra as

tra n sfe r n cia s

receitas de

bens m veis e

receitas de

de capital.

capital.

im veis;

capital.

tra n sfe r n cia s

tra n sfe r n cia s

de capital.

de capital.

Prof. M.Sc. Giovanni Pacelli

www.estrategiaconcursos.com.br

41 de 64

Execuo Oramentria e Financeira

Tcnico Federal de Controle Externo - TCU

Prof. M.Sc Giovanni Pacelli - Aula 01

1a Dica: No h g e n e ra liza e s, ou seja, no se pode a firm a r que tod as

as receitas co rre n te s so receitas orig in ria s, q ue to d a s as receitas de

capital so receitas fin an ceiras.

2a Dica: Existe um a d iv e rg n cia n orm ativa e n tre o M TO (M an u al de

T cn ico do O ram en to ) e o M anual de D e m o n stra tiv o s Fiscais.

Pelo

M D F as

receitas

de

capital

de

a lien ao

de

bens

so

receitas

fin an ceiras.

Pelo M TO um a parte das receitas de capital de alie n a o de bens so

receitas fin a n ce ira s (alien a o de E sto q u es da Poltica de G a ra n tia de

Preos M n im os - PG PM ), en q u an to outra parte so receitas p rim rias

(A lien ao de T tu lo s M ob ilirios, alie n a o de bens m veis, alie n a o de

bens im veis, alie n a o de e m b a rca e s, alie n a o de eq u ip a m e n to s).

Ou seja, pelo MTO apenas uma alnea (5 e 6 nveis) da rubrica

(4 nvel) alienao de estoques receita financeira . T o d a s as

d em a is receitas de alie n a o de bens so receitas prim rias.

Pelo

MDF

as

receitas

de

alienao

de

bens

so

receitas

financeiras.

Prof. M.Sc. Giovanni Pacelli

www.estrategiaconcursos.com.br

42 de 64

Execuo Oramentria e Financeira

Tcnico Federal de Controle Externo - TCU

Prof. M.Sc Giovanni Pacelli - Aula 01

9. ETAPAS DA RECEITA E DA DESPESA ORAMENTRIA

In icia lm e n te g o staria de a p re se n ta r as etap as das receitas e das

d e sp e sa s as q uais co n stam no Q u ad ro 18.

Quadro 18: Etapas da receita e da despesa

Fonte: Manual de Contabilidade Aplicada ao Setor Pblico - MCASP (2011)

A ssim ,

e sta b e le cid o

o b se rv a m o s

pela

q ue

S T N ( rg o

na

cen tral

a d m in istra o

de

pblica

co n ta b ilid a d e )

as

co n fo rm e

etap as

da

receita e da d esp esa so as m esm as. A d iferen a e st nos e stg ios que

esto d entro de cada etapa.

Algumas questes , porm , podem ainda trabalhar com os

estaios da receita e da despesa antes da publicao do MCASP . O

Q u ad ro 19 m ostra os estgios.

Quadro 19: Estgios da receita e da despesa

O b se rv a -se q ue o Q u ad ro 18 m ais co m p leto q ue o Q u ad ro 19,

dessa fo rm a, d e v e -se ter total a ten o q uan to n o m e n clatu ra utiliza na

prova.

Prof. M.Sc. Giovanni Pacelli

www.estrategiaconcursos.com.br

43 de 64

Execuo Oramentria e Financeira

Tcnico Federal de Controle Externo - TCU

Prof. M.Sc Giovanni Pacelli - Aula 01

HORA DE

praticar!

11. (C e sp e /T R F 1a R e g i o /2 0 0 1 /A n a lista Ju d ici rio ) A s eta p a s a q ue se

su b m e te m

as d e sp e sa s,

d esd e

a fix a o

at seu

p ag am en to , devem

n e ce ssa ria m e n te o b se rv a r a se g u in te seqncia:

a) em p en h o , licitao, ordem de p ag am en to , liq u id a o .

b) licitao, liqu ida o, em p en h o , ordem de p a g a m e n to .

c) em p en h o , licitao, liqu ida o, ordem de p agam en to.

d) licitao, em p en h o , ordem de p ag am en to , liq u id a o .

e) licitao, e m p e n h o , liqu ida o, ordem de p agam ento.

COMENTRIOS QUESTO

Prof. M.Sc. Giovanni Pacelli

www.estrategiaconcursos.com.br

44 de 64

Execuo Oramentria e Financeira

Tcnico Federal de Controle Externo - TCU

Prof. M.Sc Giovanni Pacelli - Aula 01

A p e s a r da q u esto

ser antiga

ela traz a noo

im p ortan te de que a

licitao p reced e ao em p en h o co n fo rm e v im o s no Q u ad ro 18. A ssim , a

resposta co rreta a letra E.

10. ETAPAS/ESTGIOS DA RECEITA ORAMENTRIA

V im o s na seo a n te rio r as eta p a s e os e st g io s da receita. A Figura

10 ilustra a seq u n cia d esd e a p reviso at o recolh im en to.

Figura 10: Estgios da receita

Um

q u e stio n a m e n to

inicial

re co rre n te

em

provas

se

lanamento seria ou no um estgio da receita . H oje no resta

d vida de que o lanamento sim estgio da receita . Porm , ele no

se aplica

a to d a s as

receitas.

A figura

11

ilustra

o e n te n d im e n to

do

M anual T c n ico do O ra m e n to (M TO).

Figura 11: Estgios da receita

Fonte: MTO (2012)

Prof. M.Sc. Giovanni Pacelli

www.estrategiaconcursos.com.br

45 de 64

Execuo Oramentria e Financeira

Tcnico Federal de Controle Externo - TCU

Prof. M.Sc Giovanni Pacelli - Aula 01

Nem todas as etapas citadas ocorrem para todos os tipos de

receitas oram entrias . Pode ocorrer arrecadao

no s das

receitas que no foram previstas (no tendo, naturalmente, passado

pela etapa da previso), mas tambm das que no foram "lanadas".

como o caso de uma doao em espcie recebida pelos entes pblicos

Previso e lanamento so estgios da

receita, porm nem todas as receitas

passam por eles.