You might also like

- Anexo 3.3Document4 pagesAnexo 3.3Evelyn Carolina GavilanezNo ratings yet

- Anexo 2.2Document6 pagesAnexo 2.2Evelyn Carolina GavilanezNo ratings yet

- Prueba 14 1 Ex2Document1 pagePrueba 14 1 Ex2Evelyn Carolina GavilanezNo ratings yet

- Prueba3 - Fila1Document2 pagesPrueba3 - Fila1Evelyn Carolina GavilanezNo ratings yet

- Instalacion Medit 2017Document6 pagesInstalacion Medit 2017Edwin CahuatijoNo ratings yet

- Cuantías MínimasDocument42 pagesCuantías MínimasEvelyn Carolina GavilanezNo ratings yet

- Prueba 14 2 Ex2 2Document1 pagePrueba 14 2 Ex2 2Evelyn Carolina GavilanezNo ratings yet

- Acero de Refuerzo Muro 1 A-H PlanillaDocument2 pagesAcero de Refuerzo Muro 1 A-H PlanillaEvelyn Carolina GavilanezNo ratings yet

- Instalacion Medit 2017Document1 pageInstalacion Medit 2017Evelyn Carolina GavilanezNo ratings yet

- Van FinalDocument64 pagesVan FinalEvelyn Carolina GavilanezNo ratings yet

- Apa6 PDFDocument27 pagesApa6 PDFsach1116No ratings yet

- Prueba 9 Fila 2Document2 pagesPrueba 9 Fila 2Evelyn Carolina GavilanezNo ratings yet

- En CuestaDocument4 pagesEn CuestaEvelyn Carolina GavilanezNo ratings yet

- Arquitectonico Fenix 02Document1 pageArquitectonico Fenix 02Evelyn Carolina GavilanezNo ratings yet

- Cortes FenixDocument1 pageCortes FenixEvelyn Carolina GavilanezNo ratings yet

- Prueba 13 1 Ex1Document2 pagesPrueba 13 1 Ex1Evelyn Carolina GavilanezNo ratings yet

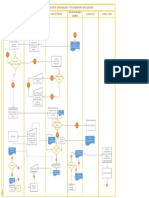

- Flujograma 1Document1 pageFlujograma 1Evelyn Carolina GavilanezNo ratings yet

- Prueba 3 Fila2Document1 pagePrueba 3 Fila2Evelyn Carolina GavilanezNo ratings yet

- Archicad Comandos EspanolDocument114 pagesArchicad Comandos EspanolJuan Villanueva100% (2)

- LegalDocument1 pageLegalEvelyn Carolina GavilanezNo ratings yet

- Prueba 1 Fila1Document2 pagesPrueba 1 Fila1Evelyn Carolina GavilanezNo ratings yet

- Prueba2 - Fila1Document2 pagesPrueba2 - Fila1Evelyn Carolina GavilanezNo ratings yet

- Memoria de Cálculo Tanque de ReservaDocument12 pagesMemoria de Cálculo Tanque de ReservaEvelyn Carolina GavilanezNo ratings yet

- Aceptación Del TutorDocument1 pageAceptación Del TutorEvelyn Carolina GavilanezNo ratings yet

- Prueba 3 Fila1Document1 pagePrueba 3 Fila1Evelyn Carolina GavilanezNo ratings yet

- Memoria de CálculoDocument13 pagesMemoria de CálculoEvelyn Carolina GavilanezNo ratings yet

- Prueba 1 Fila2Document2 pagesPrueba 1 Fila2Evelyn Carolina GavilanezNo ratings yet

- Fallas geológicas locales y sus efectos en eventos sísmicos recientesDocument12 pagesFallas geológicas locales y sus efectos en eventos sísmicos recientesEvelyn Carolina GavilanezNo ratings yet

- Conexiones Viga ColumnaDocument30 pagesConexiones Viga Columnaeriquito191No ratings yet

- Principios Básicos de La ComputaciónDocument19 pagesPrincipios Básicos de La ComputaciónEvelyn Carolina GavilanezNo ratings yet

- Régimen cambiario EcuadorDocument3 pagesRégimen cambiario EcuadorTeo Sullon Inga100% (1)

- Manual de ProcedimientoDocument434 pagesManual de Procedimientonapodefaz1969No ratings yet

- Manual Verifone Vx520 Vx680GPRSDocument18 pagesManual Verifone Vx520 Vx680GPRSRuben DarioNo ratings yet

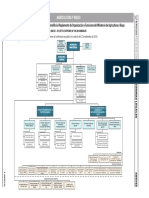

- 2016 ORGANIGRAMA DS 0018-2016-Minagri PDFDocument1 page2016 ORGANIGRAMA DS 0018-2016-Minagri PDFjose quispeNo ratings yet

- 3 Guia 2 AnualidadesDocument4 pages3 Guia 2 AnualidadesChristian Andres Celsi SprohnleNo ratings yet

- Historia de La Banca en BoliviaDocument1 pageHistoria de La Banca en BoliviadaquisanNo ratings yet

- Encaje BancarioDocument17 pagesEncaje BancarioDilma GomezNo ratings yet

- MANDATODocument2 pagesMANDATOYeraldyJavieraVelascoNo ratings yet

- Trabajo Unidad # 3Document6 pagesTrabajo Unidad # 3Daniela AvileNo ratings yet

- Reinscripción a Licenciatura y TSU Febrero-Julio 2022Document1 pageReinscripción a Licenciatura y TSU Febrero-Julio 2022miriam gonzalezNo ratings yet

- TERMINOS CONTABLES EN INGLESDocument6 pagesTERMINOS CONTABLES EN INGLESsatidujNo ratings yet

- Basilea 1 2 3Document4 pagesBasilea 1 2 3JHOSSELYN MACHACA ZEBALLOSNo ratings yet

- Resumen de Las Sociedades Anónimas EspecialesDocument8 pagesResumen de Las Sociedades Anónimas EspecialesBayron Perez GaliciaNo ratings yet

- Actividad Eje 3 - Evalue Financieramente Un ProyectoDocument17 pagesActividad Eje 3 - Evalue Financieramente Un ProyectoJair Rodrigo Sequera EspañaNo ratings yet

- Introducción Documentacion MercantilDocument10 pagesIntroducción Documentacion MercantilDaniel Tarazona LeyvaNo ratings yet

- Planilla Excel Ejercicio ResueltoDocument5 pagesPlanilla Excel Ejercicio ResueltoJean TorresNo ratings yet

- Abono y Cargo de Las Cuentas de ContabilidadDocument21 pagesAbono y Cargo de Las Cuentas de ContabilidadHector Moises LopeNo ratings yet

- PCGA 14 Cuentas Por Cobrar AccionistasDocument3 pagesPCGA 14 Cuentas Por Cobrar AccionistasNoticiero del Contador100% (3)

- Manejo de La Exposicion de Riesgo de Las TransaccionesDocument6 pagesManejo de La Exposicion de Riesgo de Las TransaccionesgmNo ratings yet

- Excel FinancieroDocument13 pagesExcel Financierodeysi100% (1)

- Crédito público objetivos procesosDocument2 pagesCrédito público objetivos procesosEsmerolinNo ratings yet

- ReferenciaDomiciliariaDocument2 pagesReferenciaDomiciliariarotwailerNo ratings yet

- Comparacion PCGR - PCGEDocument86 pagesComparacion PCGR - PCGEMilton NCNo ratings yet

- Ejercicio de ContabilidadDocument11 pagesEjercicio de Contabilidadisaac osesNo ratings yet

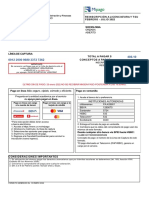

- Tarifario BNDocument128 pagesTarifario BNPRINCE ARIASNo ratings yet

- Ejercicios Sociedades Caso - 2Document14 pagesEjercicios Sociedades Caso - 2Any PerezNo ratings yet

- Evidencia Analisis de Caso Planes de InversionDocument2 pagesEvidencia Analisis de Caso Planes de InversionLAURA100% (1)

- Ayudantía 1 PautaDocument2 pagesAyudantía 1 PautaJavier GómezNo ratings yet

- Cuenta T: concepto y aplicaciónDocument11 pagesCuenta T: concepto y aplicaciónJuank RamírezNo ratings yet

- Documentos2021-12-08 - 17 49 44Document1 pageDocumentos2021-12-08 - 17 49 44Brisa LencinaNo ratings yet