You might also like

- Asiento de CentralizaciónDocument3 pagesAsiento de CentralizaciónMIKAELLA25110% (1)

- Asientos Contables Casos PracticosDocument41 pagesAsientos Contables Casos PracticosEvert Felix RamosNo ratings yet

- Caso Práctico DetraccionesDocument4 pagesCaso Práctico DetraccionesManuel Pareja100% (1)

- Asientos de Depreciacion - Cuenta 68Document8 pagesAsientos de Depreciacion - Cuenta 68Giacomo YapoNo ratings yet

- Practica Registro de Ventas 1Document9 pagesPractica Registro de Ventas 1jhonatan Huaman Perez0% (1)

- Casos Practivos IgvDocument20 pagesCasos Practivos IgvElecodelcontadorContadoresAsociados79% (28)

- Registro de Ventas TeoriaDocument6 pagesRegistro de Ventas TeoriaMICHAELEV100% (1)

- Manual Del Concar IDocument34 pagesManual Del Concar IAileen ArgandoñaNo ratings yet

- Cuenta 40Document3 pagesCuenta 40Michael V. MarleyNo ratings yet

- Trabajo Elemento 6-7-8Document100 pagesTrabajo Elemento 6-7-8Roxana Velásquez100% (7)

- Asiento de PlanillaDocument3 pagesAsiento de PlanillaArainga Blas Tomas50% (4)

- Asientos Contables 64 y 65Document6 pagesAsientos Contables 64 y 65Gerardo Regalado Salvador100% (1)

- Descuentos Cuenta 73Document1 pageDescuentos Cuenta 73Anonymous xROzLKmV2No ratings yet

- Casos PracticosDocument22 pagesCasos PracticosHarry Shapiama Isuiza100% (3)

- Cuenta 65Document32 pagesCuenta 65Jesús Vega Huanuco100% (3)

- Dinámica de La Cuenta 27Document3 pagesDinámica de La Cuenta 27lourdes antonia checca escobedoNo ratings yet

- Cuenta 67 - Gastos FinancierosDocument3 pagesCuenta 67 - Gastos Financierosjeanfrancoaguilar67% (6)

- ELEMENTO 9 ResumenDocument1 pageELEMENTO 9 ResumenJhosyNo ratings yet

- El Libro Caja y Bancos OkDocument11 pagesEl Libro Caja y Bancos OkRonald Orbegoso86% (43)

- Ejercicios Desarrollados y Propuestos de La Cuenta 20 y 24Document4 pagesEjercicios Desarrollados y Propuestos de La Cuenta 20 y 24Maicol Irigoin Edquen70% (10)

- Casos Prácticos de Asientos de VentasDocument12 pagesCasos Prácticos de Asientos de VentasJuan Mendoza VegaNo ratings yet

- 15 Autores Del Sistema FinancieroDocument2 pages15 Autores Del Sistema FinancieroTreysi Perez75% (4)

- Caso Practico Planilla de Remuneraciones 1Document2 pagesCaso Practico Planilla de Remuneraciones 1rosita preciado100% (1)

- Monografia La Estrellita S.A.C.Document6 pagesMonografia La Estrellita S.A.C.Takeshi Sendo100% (1)

- FICHA TAREA 2 SALIDA 13-10-2021 - C Grupo 7Document14 pagesFICHA TAREA 2 SALIDA 13-10-2021 - C Grupo 7Joseph Raymundo Prudencio100% (1)

- Caso Práctico Reconocimiento - Activo, Pasivo y PatrimonioDocument8 pagesCaso Práctico Reconocimiento - Activo, Pasivo y PatrimonioKatty Marcelo Roncal80% (5)

- Dinámica Contable Del Elemento 2Document36 pagesDinámica Contable Del Elemento 2Clinico-gestalgico Inst0% (3)

- Monografia Contable Desarrollada Pascual Ayala ZavDocument23 pagesMonografia Contable Desarrollada Pascual Ayala Zavpanchito45No ratings yet

- Cuenta 58Document5 pagesCuenta 58Lys Portugal R100% (1)

- Asiento de AperturaDocument10 pagesAsiento de AperturaMaria Tucto100% (2)

- Asiento de Venta de MercaderiasDocument3 pagesAsiento de Venta de MercaderiasJeferson Cordova100% (1)

- Modulo2 Casos PracticosDocument35 pagesModulo2 Casos PracticosHéctor Ortega Jimenez67% (6)

- 5 11603 53157 PDFDocument3 pages5 11603 53157 PDFKurumi MaoNo ratings yet

- Monografia de Contabilidad Completa en ExcelDocument58 pagesMonografia de Contabilidad Completa en ExcelMagaly QuerevaluNo ratings yet

- Tratamiento Contable y Tributario Anticipos - Noticiero ContableDocument39 pagesTratamiento Contable y Tributario Anticipos - Noticiero ContableJuan Pablo ReyesNo ratings yet

- Ejercicios ContablesDocument14 pagesEjercicios ContablesMarina CharallaNo ratings yet

- Introduccion Al SiscontDocument22 pagesIntroduccion Al Siscontkarolina aranaNo ratings yet

- Ejemplos de Operaciones No Gravadas e InafectasDocument2 pagesEjemplos de Operaciones No Gravadas e InafectasNataly Abanto Vasquez67% (3)

- Asientos ContablesDocument13 pagesAsientos ContablesFlordeli Santos DiazNo ratings yet

- Casos Practicos de ContabilidadDocument41 pagesCasos Practicos de ContabilidadHunter Chavez100% (3)

- Practica Inventario Inicial Libro DiarioDocument2 pagesPractica Inventario Inicial Libro DiarioJhordan Delgado ArandaNo ratings yet

- Modulo 3 CasosDocument36 pagesModulo 3 CasosAlexander T. MachacaNo ratings yet

- Asientos Contables 20Document10 pagesAsientos Contables 20Jesus FanningNo ratings yet

- Operaciones Gravadas y No Gravadas Del IGV - CCPLL - 11-03-2020Document31 pagesOperaciones Gravadas y No Gravadas Del IGV - CCPLL - 11-03-2020jorge luisNo ratings yet

- Casos Practicos Del Regimen EspecialDocument5 pagesCasos Practicos Del Regimen EspecialFernandez Alex0% (1)

- Caso Práctico - Disolución Josue Carrillo GDocument32 pagesCaso Práctico - Disolución Josue Carrillo GJOSUE C.GNo ratings yet

- Cuenta 69Document6 pagesCuenta 69PERCYGAVIDIARODRIGUENo ratings yet

- Caso Practico Cuenta 40Document4 pagesCaso Practico Cuenta 40Luis LezamaNo ratings yet

- 75 Otros Ingresos de Gestión Clase DelDocument24 pages75 Otros Ingresos de Gestión Clase DelRodholfo EshuNo ratings yet

- Análisis y Dinámica Del Nuevo PCGE 2020 Por Subcuentas y Su Aplicación Práctica PDFDocument679 pagesAnálisis y Dinámica Del Nuevo PCGE 2020 Por Subcuentas y Su Aplicación Práctica PDFMiguelManco100% (6)

- Asientos Contables Contabilización de Una Venta, Según El Plan Contable EmpresarialDocument13 pagesAsientos Contables Contabilización de Una Venta, Según El Plan Contable EmpresarialNestor Torres SalinasNo ratings yet

- Asientos Modelo ContablesDocument13 pagesAsientos Modelo ContablesNathy Ubalter RozasNo ratings yet

- 20190530140514Document12 pages20190530140514Mariela Haruky Estrada HumireNo ratings yet

- Asiento de AperturaDocument22 pagesAsiento de AperturaYngrid Gabriela0% (1)

- Asientos Contables Casos PracticosDocument29 pagesAsientos Contables Casos PracticosLiler Contadores ConsultoresNo ratings yet

- Asientos ContablesDocument14 pagesAsientos ContablesLinda Valentina Perez Pereda100% (1)

- Asiento de Compra de MercaderíasDocument9 pagesAsiento de Compra de MercaderíasMaria Yovana Cruz YoveraNo ratings yet

- ContaDocument55 pagesContaWiliam Cesar Levita FrancoNo ratings yet

- Asientos Contables ComunesDocument14 pagesAsientos Contables ComunesRoy PercaNo ratings yet

- Asiento ContableDocument6 pagesAsiento ContablesilvanaNo ratings yet

- TrujilloDocument1 pageTrujilloCalderon JasonNo ratings yet

- Certicado de Calibracion de TelurometroDocument3 pagesCerticado de Calibracion de TelurometroCalderon JasonNo ratings yet

- Li5670 - Quives - A-01-05Document5 pagesLi5670 - Quives - A-01-05Calderon JasonNo ratings yet

- GT-PR-VC-01 Ver 00 Formato de Inspección de Vaciado de ConcretoDocument2 pagesGT-PR-VC-01 Ver 00 Formato de Inspección de Vaciado de ConcretoCalderon JasonNo ratings yet

- Copia de Reporte de Avance 01-06-19 Nodo TrapicheDocument4 pagesCopia de Reporte de Avance 01-06-19 Nodo TrapicheCalderon JasonNo ratings yet

- Reporte de Avance 12-06-19 Nodo OlivarDocument2 pagesReporte de Avance 12-06-19 Nodo OlivarCalderon JasonNo ratings yet

- Departamento de UcayaliDocument1 pageDepartamento de UcayaliCalderon JasonNo ratings yet

- Cuadro de Configuraciones Vehiculares PeruDocument1 pageCuadro de Configuraciones Vehiculares PeruNadia Herrera Peña100% (4)

- LimaDocument1 pageLimaAngel AlmonteNo ratings yet

- PabloDocument1 pagePabloCalderon JasonNo ratings yet

- Diseño de La Columna Nº20Document3 pagesDiseño de La Columna Nº20Calderon JasonNo ratings yet

- AmazonasDocument1 pageAmazonasCalderon JasonNo ratings yet

- PunoDocument1 pagePunoCalderon JasonNo ratings yet

- Asignar Muros de CorteDocument3 pagesAsignar Muros de CorteCalderon JasonNo ratings yet

- Tía María22Document4 pagesTía María22Calderon JasonNo ratings yet

- Departamento de UcayaliDocument1 pageDepartamento de UcayaliCalderon JasonNo ratings yet

- Departamento de UcayaliDocument1 pageDepartamento de UcayaliCalderon JasonNo ratings yet

- PiscoDocument1 pagePiscoCalderon JasonNo ratings yet

- PiscoDocument1 pagePiscoCalderon JasonNo ratings yet

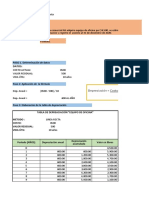

- Datos de ProblemaDocument1 pageDatos de ProblemaCalderon JasonNo ratings yet

- Folleto Tia MariaDocument9 pagesFolleto Tia MariaFernandita KarolinitaNo ratings yet

- Diseño de Mezcla Metodo ACI 211Document9 pagesDiseño de Mezcla Metodo ACI 211Calderon JasonNo ratings yet

- Diseño de EscaleraDocument3 pagesDiseño de EscaleraCalderon JasonNo ratings yet

- Machu PicchuDocument1 pageMachu PicchuCalderon JasonNo ratings yet

- Evaluación - Módulo EtabsDocument2 pagesEvaluación - Módulo EtabsCalderon JasonNo ratings yet

- CuzcoDocument1 pageCuzcoCalderon JasonNo ratings yet

- PunoDocument2 pagesPunoCalderon JasonNo ratings yet

- Sing ApurDocument1 pageSing ApurCalderon JasonNo ratings yet

- CuzcoDocument1 pageCuzcoCalderon JasonNo ratings yet

- LimaDocument1 pageLimaAngel AlmonteNo ratings yet

- Examen 4 Terminos Bancarios 2Document2 pagesExamen 4 Terminos Bancarios 2Edwin Alferez FloresNo ratings yet

- FAG3Document3 pagesFAG3lenin belalcazarNo ratings yet

- TARIFARIO Caja PiuraDocument2 pagesTARIFARIO Caja PiuraMercedes JinezNo ratings yet

- Tema-3 de Contabilidad y Fiscalidad de MacmillanDocument71 pagesTema-3 de Contabilidad y Fiscalidad de MacmillanJordy Andres100% (2)

- Comprobante de Pago (P) V. 2.0 Folio Fiscal Fecha Del ComprobanteDocument2 pagesComprobante de Pago (P) V. 2.0 Folio Fiscal Fecha Del ComprobanteDavidNo ratings yet

- Ejercicios Conciliacion BancariaDocument72 pagesEjercicios Conciliacion BancariaAnonymous HGEL832No ratings yet

- RENTA - CuestionarioDocument21 pagesRENTA - Cuestionariolaura gomezNo ratings yet

- PDF Doc E001 103810311339856Document1 pagePDF Doc E001 103810311339856hermogenes cano huilcaNo ratings yet

- Clases Del Segundo Parcial de Derecho Mercantil IIDocument39 pagesClases Del Segundo Parcial de Derecho Mercantil IIJuan RojopNo ratings yet

- Factura SoniaDocument1 pageFactura SoniapaolaNo ratings yet

- Factura A: Original Carrier FueguinaDocument1 pageFactura A: Original Carrier FueguinaOri BerzoniNo ratings yet

- Factura Electrónica: RUC: 20524269440 F001-77893Document1 pageFactura Electrónica: RUC: 20524269440 F001-77893Yurubi Angelica Bustamante RamirezNo ratings yet

- ResumenDocument10 pagesResumenkarinaNo ratings yet

- Factura Electronica - ImpresionDocument1 pageFactura Electronica - ImpresionAtelier El Closet de las PrincesasNo ratings yet

- Sancion Mal Liquidada y Sancion ExogenaDocument8 pagesSancion Mal Liquidada y Sancion ExogenaLaura Viviana serrano BáezNo ratings yet

- Estado de CuentaDocument14 pagesEstado de Cuentajmisaelramirez76No ratings yet

- Tarqui / Alborada 8va Etapa MZ 843 Sol5 Y .: FacturaDocument1 pageTarqui / Alborada 8va Etapa MZ 843 Sol5 Y .: FacturaNorisa AsesoresNo ratings yet

- UD 6. Existencias, Compras y VentasDocument33 pagesUD 6. Existencias, Compras y Ventasmelany quezadaNo ratings yet

- Titulos y Operaciones de CreditoDocument8 pagesTitulos y Operaciones de CreditoAioros 01No ratings yet

- 0 - 19395837550 Grupo Baliza SasDocument2 pages0 - 19395837550 Grupo Baliza SasKatherineNo ratings yet

- 2023-11-13Document10 pages2023-11-13Vanessa Carmina CampoyNo ratings yet

- EJercicios - Resuelto de Depreciación 1Document16 pagesEJercicios - Resuelto de Depreciación 1Alezandro BenitezNo ratings yet

- Análisis CódigoDocument3 pagesAnálisis CódigoSERGIO JAVIER LEAL GARZANo ratings yet

- 09 Informe Tecnico Avance Coyuntural Jul 2022Document14 pages09 Informe Tecnico Avance Coyuntural Jul 2022CINDY SADID CUSIYUPANQUI QUISPENo ratings yet

- Documento CETA - OFICIO 1348 906395Document3 pagesDocumento CETA - OFICIO 1348 906395ANGELICANo ratings yet

- Regimen ConfianzaDocument36 pagesRegimen ConfianzaJorge Armando Barrera CoyocNo ratings yet

- 01 F017 00006392Document1 page01 F017 00006392NathalieNo ratings yet

- Ingenieria Economica, Entregable #2Document17 pagesIngenieria Economica, Entregable #2Dayana JimenezNo ratings yet

- DXN Fact-10-20 PDFDocument54 pagesDXN Fact-10-20 PDFAndy Ticona AriNo ratings yet

- Txs Financieras 2Document135 pagesTxs Financieras 2AlfredoNo ratings yet