You might also like

- Resumen de Pida la palabra de Alan GarcíaDocument1 pageResumen de Pida la palabra de Alan GarcíaEber Challco Choque100% (1)

- Pida La PalabraDocument7 pagesPida La PalabraEber Challco Choque33% (3)

- 2-Dones Del Espiritu Santo-PhiliponDocument185 pages2-Dones Del Espiritu Santo-PhiliponMaya Mesas100% (1)

- Guía Del Trabajo Final - Gestión de Procesos, Simulación y Mejora ContinuaDocument5 pagesGuía Del Trabajo Final - Gestión de Procesos, Simulación y Mejora ContinuaalicosakNo ratings yet

- Diferencia y VentajasDocument4 pagesDiferencia y VentajasEber Challco ChoqueNo ratings yet

- Licencia Recuperación Dispositivo WindowsDocument7 pagesLicencia Recuperación Dispositivo WindowsEber Challco ChoqueNo ratings yet

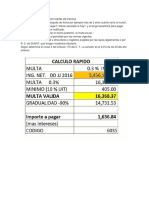

- Liquidacion Impuestos 2020 Estudio Contable MOZVELDocument1 pageLiquidacion Impuestos 2020 Estudio Contable MOZVELEber Challco ChoqueNo ratings yet

- Brochure Cadenillas Alvarado y Asociados SCRL 10dic21Document51 pagesBrochure Cadenillas Alvarado y Asociados SCRL 10dic21Eber Challco ChoqueNo ratings yet

- Peritaje Actual 2Document4 pagesPeritaje Actual 2Eber Challco ChoqueNo ratings yet

- Ese Dedo Meñique-ResumenDocument2 pagesEse Dedo Meñique-ResumenEber Challco Choque50% (2)

- La Cadena de Valor de Una EmpresaDocument3 pagesLa Cadena de Valor de Una EmpresaEber Challco ChoqueNo ratings yet

- Tabla de verdad: operadores lógicos y valores de verdadDocument2 pagesTabla de verdad: operadores lógicos y valores de verdadEber Challco ChoqueNo ratings yet

- La Guerra FriaDocument2 pagesLa Guerra FriaEber Challco ChoqueNo ratings yet

- La Importancia de La Caja ChicaDocument1 pageLa Importancia de La Caja ChicaEber Challco ChoqueNo ratings yet

- Ese Dedo Meñique-ResumenDocument2 pagesEse Dedo Meñique-ResumenEber Challco Choque50% (2)

- Diferencia y VentajasDocument4 pagesDiferencia y VentajasEber Challco ChoqueNo ratings yet

- Diferencia y VentajasDocument2 pagesDiferencia y VentajasEber Challco ChoqueNo ratings yet

- Diferencia y VentajasDocument2 pagesDiferencia y VentajasEber Challco ChoqueNo ratings yet

- Licencias LaboralesDocument2 pagesLicencias LaboralesEber Challco ChoqueNo ratings yet

- Diferencia Entre Decreto SupremoDocument1 pageDiferencia Entre Decreto SupremoEber Challco ChoqueNo ratings yet

- El Presupuesto Público 2017Document1 pageEl Presupuesto Público 2017Eber Challco ChoqueNo ratings yet

- Rentas de Segunda CategoriaDocument4 pagesRentas de Segunda CategoriaEber Challco ChoqueNo ratings yet

- Plan de Incentivos 2018Document39 pagesPlan de Incentivos 2018Eber Challco ChoqueNo ratings yet

- Legalización de Libro Fuera de FechaDocument1 pageLegalización de Libro Fuera de FechaEber Challco ChoqueNo ratings yet

- Triptico Aire Acondicionado CaseroDocument2 pagesTriptico Aire Acondicionado CaseroEber Challco Choque100% (1)

- Crip To MonedaDocument3 pagesCrip To MonedaEber Challco ChoqueNo ratings yet

- Guia Registro Electronico SEACE PDFDocument18 pagesGuia Registro Electronico SEACE PDFJulio D. Páucar SalvadorNo ratings yet

- Cuadrante Flujo de EfectivoDocument2 pagesCuadrante Flujo de EfectivoEber Challco ChoqueNo ratings yet

- Comercio Electronico en El PeruDocument3 pagesComercio Electronico en El PeruEber Challco ChoqueNo ratings yet

- Normas de Auditoria Gubernamental NaguDocument101 pagesNormas de Auditoria Gubernamental NaguEber Challco ChoqueNo ratings yet

- Devolucion de PercepcionDocument2 pagesDevolucion de PercepcionEber Challco Choque100% (1)

- Las Niif en El PeruDocument2 pagesLas Niif en El PeruEber Challco ChoqueNo ratings yet

- Esc Lid PredicacionyEnseñanza M1B1A2 CLASS6Document4 pagesEsc Lid PredicacionyEnseñanza M1B1A2 CLASS6luisNo ratings yet

- Clasificación de Los BienesDocument5 pagesClasificación de Los BienesITZEL ZUÑIGANo ratings yet

- Como Pensamos de John DeweyDocument3 pagesComo Pensamos de John Deweyzairajazmin0% (1)

- Análisis FODA empresa LAIVEDocument5 pagesAnálisis FODA empresa LAIVEYhonneer LizarasoNo ratings yet

- Insumos Técnicos para La Agenda de Las Mujeres y La Igualdad de GéneroDocument383 pagesInsumos Técnicos para La Agenda de Las Mujeres y La Igualdad de GéneroAsamblea Unidad Cantonal MontúfarNo ratings yet

- Guia - Censal Modelo 036 037Document435 pagesGuia - Censal Modelo 036 037Xenia FernandezNo ratings yet

- EstereotiposDocument3 pagesEstereotiposangie mongeNo ratings yet

- Curriculum Vitae Diana RamosDocument2 pagesCurriculum Vitae Diana RamosLiz GutierrezNo ratings yet

- Historia Económica TEMA 5 2019Document33 pagesHistoria Económica TEMA 5 2019TODAS MISFOTOSNo ratings yet

- Guía Educación Vial transeúntes agentes tránsitoDocument2 pagesGuía Educación Vial transeúntes agentes tránsitoPatricia AlvarengaNo ratings yet

- Resumen Del Libro (Amor, El Diario Del Daniel)Document4 pagesResumen Del Libro (Amor, El Diario Del Daniel)Marina Sánchez100% (2)

- T 0 EjerciciosDocument7 pagesT 0 Ejerciciossilvia graoNo ratings yet

- Informe N°06 de Descanso MedicoDocument4 pagesInforme N°06 de Descanso MedicoFanny Llavilla RipaNo ratings yet

- Entrevista Imaginaria A Karl Marx 2229Document10 pagesEntrevista Imaginaria A Karl Marx 2229Martina OliverNo ratings yet

- 28 03 14 CosmomxDocument148 pages28 03 14 CosmomxAdriana Jiménez RomeroNo ratings yet

- Registro de entrega de EPPDocument8 pagesRegistro de entrega de EPPLola CarpioNo ratings yet

- Epistemología: análisis de los métodos de adquisición del conocimientoDocument3 pagesEpistemología: análisis de los métodos de adquisición del conocimientoOmar MontenegroNo ratings yet

- Tarea de Clase 8 de Principios de EconomíaDocument4 pagesTarea de Clase 8 de Principios de EconomíaJesusNo ratings yet

- Guía modelo evento en vivo psicoterapiaDocument5 pagesGuía modelo evento en vivo psicoterapiaCARLOS JAVIER ACEROS BLANCONo ratings yet

- Estudio de Preinversion - ASOCAFE SUAZADocument65 pagesEstudio de Preinversion - ASOCAFE SUAZALuis Lamilla100% (1)

- Examen Parcial 2Document7 pagesExamen Parcial 2Un canal pendejo para morros pendejosNo ratings yet

- Formaciones Del InconscienteDocument4 pagesFormaciones Del InconscienteAlexander SupertrampNo ratings yet

- Boletin Informativo Del Proyecto de Desarrollo Económico Local y Comercio de ColombiaDocument16 pagesBoletin Informativo Del Proyecto de Desarrollo Económico Local y Comercio de ColombiaDirección de Micro, Pequeña y Mediana EmpresaNo ratings yet

- Rito de Envio para Delegados de La Palabra de DiosDocument2 pagesRito de Envio para Delegados de La Palabra de DiosParroquia de BaracoaNo ratings yet

- SAND U2 AutoevaluacionDocument3 pagesSAND U2 AutoevaluacionLolis Mary MaresNo ratings yet

- Empresas Descubridoras en AmericaDocument3 pagesEmpresas Descubridoras en AmericaYenny Patricia100% (2)

- Primerísimos lectoresDocument72 pagesPrimerísimos lectoresEmi EmilianoNo ratings yet

- Reco 09-2019 Sobre Aseguramiento de Vehículos y Depósitos VehicularesDocument70 pagesReco 09-2019 Sobre Aseguramiento de Vehículos y Depósitos VehicularesIrwing Olid ArandaNo ratings yet