You might also like

- Manual de Aplicacion Del Catalogo de CuentasDocument37 pagesManual de Aplicacion Del Catalogo de CuentasJaneth SortoNo ratings yet

- Resumen de La Derogada Nic 30Document2 pagesResumen de La Derogada Nic 30Hermes Castro100% (2)

- Manual de CuentasDocument8 pagesManual de CuentasYeralin J. Acuña AbalosNo ratings yet

- Ajustes y Arqueo de CajaDocument12 pagesAjustes y Arqueo de CajaKhatty Natt S0% (1)

- Tema 8 Ajustes y Hoja de TrabajoDocument15 pagesTema 8 Ajustes y Hoja de TrabajoPatiño Dan LucasNo ratings yet

- Origen & Catàlogo de Cuentas (F)Document8 pagesOrigen & Catàlogo de Cuentas (F)Gabriel F. VásquezNo ratings yet

- Manual de CuentasDocument15 pagesManual de CuentasOmar Alvarenga100% (1)

- 1 Efectivo en Caja y BancoDocument20 pages1 Efectivo en Caja y Bancodjlink2100% (1)

- Catalogo D Cuenta Agropecuaria para Clase # 01Document87 pagesCatalogo D Cuenta Agropecuaria para Clase # 01Roberto LopezNo ratings yet

- Tratamiento de Los Dividendos - Trabajo Completo ArregladoDocument12 pagesTratamiento de Los Dividendos - Trabajo Completo ArregladoLeon GustavoNo ratings yet

- 02.10.2020 Plan Contable Financiero BancarioDocument54 pages02.10.2020 Plan Contable Financiero BancarioContador GeneralNo ratings yet

- Auditoría cuentas por cobrar clientesDocument30 pagesAuditoría cuentas por cobrar clientesvanesajuliaNo ratings yet

- La Recepcion de Mercancias en El Inventario de Una Compañía Distribuidora de Repuesto de VehiculosDocument4 pagesLa Recepcion de Mercancias en El Inventario de Una Compañía Distribuidora de Repuesto de VehiculosEmiliomanuel Leyba100% (1)

- Activo DisponibleDocument6 pagesActivo DisponibleJennifer Andrea ChilitoNo ratings yet

- Nia 10Document9 pagesNia 10Darwin Mauricio Villa100% (1)

- Contabilidad Superior-Sucursales y AgenciasDocument5 pagesContabilidad Superior-Sucursales y AgenciasJAIRO DE JESUS PADILLA BLANQUICETH ESTUDIANTENo ratings yet

- Diferencia de Agencias y SucursalesDocument2 pagesDiferencia de Agencias y SucursalesJAQUELINE NOEMI SOLORZANO BARRIOSNo ratings yet

- Cedula SumariaDocument7 pagesCedula SumariaElsa PeraltaNo ratings yet

- Orden compraDocument10 pagesOrden compraCarlos Mejia100% (2)

- Portafolio de Contabilidad Superior IDocument114 pagesPortafolio de Contabilidad Superior IMary Ramírez MielesNo ratings yet

- Modelo Notas Explicativas y Politicas ContablesDocument14 pagesModelo Notas Explicativas y Politicas ContablesJimmy Fernando Ricardo RosalesNo ratings yet

- Plan Cuentas Conta IDocument4 pagesPlan Cuentas Conta Imariajose_fi0% (1)

- NIA 501 Elementos A Tener en Cuenta para La Auditoría de Inventarios.Document2 pagesNIA 501 Elementos A Tener en Cuenta para La Auditoría de Inventarios.YANINANo ratings yet

- Tema 5. Otros ActivosDocument17 pagesTema 5. Otros ActivosJair CuellarNo ratings yet

- Cuenta 1103Document6 pagesCuenta 1103Jannet Marianela Hurtado Rey0% (1)

- Ajustes contables para gastos, ingresos, inventarios y activos fijosDocument2 pagesAjustes contables para gastos, ingresos, inventarios y activos fijosMiChael Alvizuri FernandezNo ratings yet

- Examen Del Activo Fijo TangibleDocument2 pagesExamen Del Activo Fijo TangibleManny Da HoundNo ratings yet

- Auditar sistema activo fijoDocument3 pagesAuditar sistema activo fijoCarla SPNo ratings yet

- Previsiones ContablesDocument4 pagesPrevisiones Contablesmari gonzaNo ratings yet

- Tema #9 Diseño de Sistema Administrativo FinancieroDocument5 pagesTema #9 Diseño de Sistema Administrativo Financierobrayan banus aro100% (1)

- Tema 7 DISPONIBILIDADESDocument1 pageTema 7 DISPONIBILIDADESHeidy Canaza0% (1)

- Marco Integrado de Control Interno Latinoamericano (MICILDocument11 pagesMarco Integrado de Control Interno Latinoamericano (MICILamaliaNo ratings yet

- Tema 2. Estudio de Las Cuentas Del Disponoble-1Document53 pagesTema 2. Estudio de Las Cuentas Del Disponoble-1Luis Hector Salas100% (1)

- Introduccion A Las NIAs Antecedentes y ContextoDocument23 pagesIntroduccion A Las NIAs Antecedentes y ContextoJose Manuel Garcia GarciaNo ratings yet

- A-6 Programa DisponibleDocument2 pagesA-6 Programa DisponibleAldoNo ratings yet

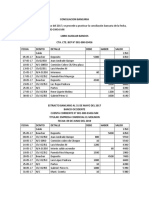

- Conciliacion BancariaDocument6 pagesConciliacion BancariaSantos AndinoNo ratings yet

- Auditoría efectivo control interno transaccionesDocument44 pagesAuditoría efectivo control interno transaccionesAngela Cabrera0% (1)

- Manual de Aplicación de Cuentas Del CatalogoDocument9 pagesManual de Aplicación de Cuentas Del CatalogoSusy HernándezNo ratings yet

- Plan de Cuenta ClinicaDocument12 pagesPlan de Cuenta ClinicaAnthony MoranNo ratings yet

- Conclusión de CajaDocument8 pagesConclusión de CajaDiego TarquiNo ratings yet

- Auditoria de Inversiones y Activos DiferidosDocument11 pagesAuditoria de Inversiones y Activos Diferidosrossy lunaNo ratings yet

- Norma Internacional de Auditoría 230Document52 pagesNorma Internacional de Auditoría 230Dayana ReyesNo ratings yet

- Practica 3 Ejercicio Matriz y SucursalDocument2 pagesPractica 3 Ejercicio Matriz y SucursalBRAYAN OMAR SANTOS VELÁZQUEZNo ratings yet

- Planillas de EvidenciasDocument3 pagesPlanillas de EvidenciasAngie ValentinaNo ratings yet

- Trabajo Final Auditoria 2Document57 pagesTrabajo Final Auditoria 2VIDAL FERNANDEZNo ratings yet

- Manual de CuentasDocument23 pagesManual de Cuentasdetodounpoco57No ratings yet

- Microsoft Word - Unidad 2 Auditoria II IAFIC 2011Document8 pagesMicrosoft Word - Unidad 2 Auditoria II IAFIC 2011LAURANo ratings yet

- Contabilidad IV - Evaluación: Agencias y SucursalesDocument2 pagesContabilidad IV - Evaluación: Agencias y SucursalesAntonio MoralesNo ratings yet

- Objetivos de Auditoria para Gastos DiferidosDocument17 pagesObjetivos de Auditoria para Gastos DiferidosluisanaNo ratings yet

- Contabilidad BancariaDocument7 pagesContabilidad Bancariafabian FernándezNo ratings yet

- Manual de Activos Fijos PDFDocument12 pagesManual de Activos Fijos PDFDaniel Walter CalatayudNo ratings yet

- AudiDocument18 pagesAudiDaniela BermeoNo ratings yet

- ConsignaciónDocument3 pagesConsignaciónMauricio CNo ratings yet

- Rubro de Pasivos y Capital ContableDocument59 pagesRubro de Pasivos y Capital ContableFernanda PeregrinaNo ratings yet

- Procedimiento Administrativo Del Area de Tesoreria y CajaDocument17 pagesProcedimiento Administrativo Del Area de Tesoreria y CajaJuan Andre Tolentino ScharffNo ratings yet

- Sistema Contable y Manual de Cuentas EjemploDocument39 pagesSistema Contable y Manual de Cuentas EjemploIsmael RiveraNo ratings yet

- Manual de Cuentas CompletoDocument29 pagesManual de Cuentas CompletoMaria Luz Calle100% (1)

- Manual de Cuentas CompletoDocument9 pagesManual de Cuentas CompletoWilwaldo Amurrio0% (1)

- Manual de cuentas contablesDocument28 pagesManual de cuentas contablesBrayan HuancaNo ratings yet

- SueldosDocument5 pagesSueldosVanesa Lopez LeivaNo ratings yet

- Resumen Estructura 2013 CompletoDocument270 pagesResumen Estructura 2013 Completovane_loyalNo ratings yet

- Práctica ExcelDocument8 pagesPráctica ExcelVanesa Lopez LeivaNo ratings yet

- Liquidacion de SueldosDocument34 pagesLiquidacion de SueldosNelson CastilloNo ratings yet

- Afip Paso A Paso GananciasDocument14 pagesAfip Paso A Paso GananciasVanesa Lopez LeivaNo ratings yet

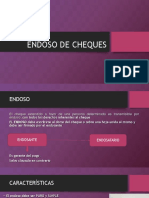

- Endoso de Cheques-Comisión 1-2015 1er C AnexoDocument6 pagesEndoso de Cheques-Comisión 1-2015 1er C AnexoVanesa Lopez LeivaNo ratings yet

- ChequesDocument9 pagesChequesVanesa Lopez LeivaNo ratings yet

- Curso de AccesDocument26 pagesCurso de AccesKevin SantivañezNo ratings yet

- Importancia del arqueo de cajaDocument11 pagesImportancia del arqueo de cajaVanesa Lopez LeivaNo ratings yet

- Análisis Del Balance 2 PDFDocument15 pagesAnálisis Del Balance 2 PDFEDUARD CASTILLONo ratings yet

- Marco Legal Financiero PDFDocument391 pagesMarco Legal Financiero PDFTomas DelfinerNo ratings yet

- Activo CorrienteDocument7 pagesActivo CorrienteVanesa Lopez LeivaNo ratings yet

- Depósitos BancariosDocument8 pagesDepósitos BancariosVanesa Lopez LeivaNo ratings yet

- Diferencia de CambioDocument10 pagesDiferencia de CambioVanesa Lopez LeivaNo ratings yet

- Importancia del arqueo de cajaDocument11 pagesImportancia del arqueo de cajaVanesa Lopez LeivaNo ratings yet

- Endoso de ChequesDocument6 pagesEndoso de ChequesVanesa Lopez LeivaNo ratings yet

- PBI 2015 Nuevo Economía Argentina ÚltimoDocument67 pagesPBI 2015 Nuevo Economía Argentina ÚltimoVanesa Lopez LeivaNo ratings yet

- Adm y Cont Publica. ResumenDocument81 pagesAdm y Cont Publica. ResumenVanesa Lopez LeivaNo ratings yet

- Tarea 3Document4 pagesTarea 3andreinaNo ratings yet

- Etica Del ContadorDocument8 pagesEtica Del ContadorNidya RamirezNo ratings yet

- Modelo RH Drogueria CasamedDocument260 pagesModelo RH Drogueria CasamedJacqueline Yamileth SánchezNo ratings yet

- CEMENTADODocument8 pagesCEMENTADOOsmir De Jesus GuerraNo ratings yet

- Caso Práctico Unidad 3 Sistema de CostosDocument10 pagesCaso Práctico Unidad 3 Sistema de CostosKaren Castro50% (2)

- Como Crear Valor Sostenible para Su EmpresaDocument2 pagesComo Crear Valor Sostenible para Su EmpresaGuillermo Avila RiveraNo ratings yet

- Elementos Que Intervienen en El Comercio InternacionalDocument5 pagesElementos Que Intervienen en El Comercio InternacionalXIOMARA CRISSTEL CASTILLO MARTINEZNo ratings yet

- Análisis de costos y presupuesto de sueldos en empresa de vidrioDocument5 pagesAnálisis de costos y presupuesto de sueldos en empresa de vidrioAshly Stephany Rivera MonterrosoNo ratings yet

- Finanzas II Semana 4 IaccDocument6 pagesFinanzas II Semana 4 IaccCamila BugueñoNo ratings yet

- Actividad 1 Estructura OrganizacionalDocument4 pagesActividad 1 Estructura OrganizacionalANDRES OLANNo ratings yet

- Larico PCM-Ochoa CAJ-SDDocument218 pagesLarico PCM-Ochoa CAJ-SDalfonso curayNo ratings yet

- Investigación de mercado sobre el consumo de café en BogotáDocument17 pagesInvestigación de mercado sobre el consumo de café en BogotáCindy OrtNo ratings yet

- Marcela Echeverry 000379124 PDFDocument1 pageMarcela Echeverry 000379124 PDFCristhian TenorioNo ratings yet

- 1.1.-La Contabilidad y Su Importancia en La Gestión EmpresarialDocument23 pages1.1.-La Contabilidad y Su Importancia en La Gestión EmpresarialGrosman Hesgar Pastor Alayo100% (1)

- Mercado, Restricción Presupuestaria y PreferenciasDocument7 pagesMercado, Restricción Presupuestaria y PreferenciasGabriel RamírezNo ratings yet

- Proyecto de Diseñoproducion de Hongos ComestiblesDocument94 pagesProyecto de Diseñoproducion de Hongos ComestiblesJimmy RojVallNo ratings yet

- Planilla Declaracion Ingresos BrutosDocument1 pagePlanilla Declaracion Ingresos BrutosTupapaJeicodNo ratings yet

- Manual de Reparaciones Celulares JejeDocument16 pagesManual de Reparaciones Celulares JejeJonathan MeléndezNo ratings yet

- Activos fijos 2013Document2 pagesActivos fijos 2013SalomeParraNo ratings yet

- Trabajo Descripcion y Dinamica Cuentas (Puc)Document12 pagesTrabajo Descripcion y Dinamica Cuentas (Puc)Madeleine NarvaezNo ratings yet

- Proyecto Integrador Etapa 1y 2Document19 pagesProyecto Integrador Etapa 1y 2Emiliano Aponte Vazquez VelaNo ratings yet

- Series VariablesDocument41 pagesSeries VariablesALEJANDRA AGUIRRE MONSALVENo ratings yet

- Caja Escolar Digital: Cupones y descuentos para gastos escolaresDocument1 pageCaja Escolar Digital: Cupones y descuentos para gastos escolarescristian_gonzalez_hernandezNo ratings yet

- Balance ScorecardDocument6 pagesBalance ScorecardJhon Jairo Pereira PionNo ratings yet

- Control 26 06Document7 pagesControl 26 06Josefina DíasNo ratings yet

- Unidad 2 Tarea 4Document13 pagesUnidad 2 Tarea 4Junna PerezNo ratings yet

- Kanye WestDocument3 pagesKanye WestAlejandro100% (1)

- Honorarios Estimados AphisemaDocument3 pagesHonorarios Estimados AphisemaYamila Ana Greco100% (1)

- Tarea 7 Finanzas InternacionalesDocument3 pagesTarea 7 Finanzas InternacionalesOsiris EstebanNo ratings yet

- Ejercicio de Excel Avanzado - Parte 3Document15 pagesEjercicio de Excel Avanzado - Parte 3Efren Meyer TalonNo ratings yet