You might also like

- Ingresos PublicosDocument15 pagesIngresos PublicosEvelyn Yormari Gonzalez Abreu100% (1)

- Ingresos públicos clasificaciónDocument19 pagesIngresos públicos clasificaciónJohanderxon DominguezNo ratings yet

- Marco Legal de Los Ingresos Públicos en VenezuelaDocument5 pagesMarco Legal de Los Ingresos Públicos en VenezuelaBrabifromhell88% (8)

- Exenciones y Exoneraciones TributariasDocument25 pagesExenciones y Exoneraciones TributariasKarina VillatoroNo ratings yet

- Análisis reformas código tributario HondurasDocument7 pagesAnálisis reformas código tributario HondurasMercadal MendozaNo ratings yet

- Principales Causas de Crecimiento Del Gasto PublicoDocument2 pagesPrincipales Causas de Crecimiento Del Gasto PublicoCasas En Guatemala77% (13)

- Plan de Investigación Grupal Final 19 3 Lic.Document34 pagesPlan de Investigación Grupal Final 19 3 Lic.Brian100% (1)

- Ciclo PresupuestarioDocument60 pagesCiclo Presupuestarioyesiutrera40% (5)

- Ciencias de Las FinanzasDocument14 pagesCiencias de Las FinanzasLyn Khayan Babikian67% (6)

- Coleccion Bicentenario Libro de Ingles 1er AnoDocument208 pagesColeccion Bicentenario Libro de Ingles 1er AnoCRUZ6772% (43)

- Tema 1. La Actividad Financiera Del Estado Venezolano NuevoDocument39 pagesTema 1. La Actividad Financiera Del Estado Venezolano Nuevogordinflas75% (4)

- Teoria de Actividad Financiera (Exposicion)Document6 pagesTeoria de Actividad Financiera (Exposicion)Wilson Francisco ChachalNo ratings yet

- Unidad IVDocument11 pagesUnidad IVJhon AcuñaNo ratings yet

- Analisis Actividad FinancieraDocument9 pagesAnalisis Actividad FinancieraJavier Antonio Pupiro AguirreNo ratings yet

- Principios Generales Que Rigen El Crédito PúblicoDocument10 pagesPrincipios Generales Que Rigen El Crédito PúblicoEsther Castillo100% (1)

- Teoría General Del Crédito PúblicoDocument3 pagesTeoría General Del Crédito PúblicoEsther CastilloNo ratings yet

- Acción Financiera Del EstadoDocument7 pagesAcción Financiera Del EstadoIvan Cubillán100% (2)

- Unidad Ii La Ciencia de Las FinanzasDocument12 pagesUnidad Ii La Ciencia de Las FinanzasEsther Castillo100% (5)

- Actividad Económica y Actividad FinancieraDocument6 pagesActividad Económica y Actividad FinancieraGeoconda Elizabeth Hidalgo Castro100% (1)

- Criterios de Clasificación Del Ingreso Publico Según La Ley Orgánica de La Hacienda Pública NacionalDocument3 pagesCriterios de Clasificación Del Ingreso Publico Según La Ley Orgánica de La Hacienda Pública NacionalEsther Castillo100% (4)

- Manifestaciones Conductuales Críticas en El Trabajo y Estrategias para AbordarlasDocument9 pagesManifestaciones Conductuales Críticas en El Trabajo y Estrategias para AbordarlasEsther Castillo100% (1)

- Unidad IIIDocument11 pagesUnidad IIIJhon AcuñaNo ratings yet

- Tema 4 Teoría General de Los Gastos PúblicosDocument26 pagesTema 4 Teoría General de Los Gastos PúblicosDeivis GuaracheNo ratings yet

- Unidad I - La Accion Financiera Del EstadoDocument13 pagesUnidad I - La Accion Financiera Del EstadoEsther CastilloNo ratings yet

- Compotamiento Unidad 5Document5 pagesCompotamiento Unidad 5briana89% (9)

- Unidad II Finanzas PublicasDocument6 pagesUnidad II Finanzas PublicasDOCENTEUNERMB100% (1)

- Análisis Sobre El Estado de Venezuela y Su Actividad FinancieraDocument3 pagesAnálisis Sobre El Estado de Venezuela y Su Actividad Financieraceciromer60% (5)

- Costos y Gastos Comunes A Ingresos Nacionales y Extranjeros.Document9 pagesCostos y Gastos Comunes A Ingresos Nacionales y Extranjeros.ybgh100% (1)

- GESTION DE PERSONAL UNERMB GABY (Autoguardado)Document24 pagesGESTION DE PERSONAL UNERMB GABY (Autoguardado)Gabriel Robles100% (1)

- Determinación de La Clasificación de Una MercancíaDocument2 pagesDeterminación de La Clasificación de Una MercancíaEsther CastilloNo ratings yet

- Unidad I J Introducción A Las FinanzasDocument20 pagesUnidad I J Introducción A Las FinanzasJhon AcuñaNo ratings yet

- Características de Los Problemas DE Decisión en Contexto CiertoDocument2 pagesCaracterísticas de Los Problemas DE Decisión en Contexto Ciertoperez1juan-2100% (3)

- ISLR Los Ingresos Brutos Globales y DisponiblesDocument16 pagesISLR Los Ingresos Brutos Globales y DisponiblesEmily Nathaly Santiago50% (2)

- Comportamiento organizacional fundamentosDocument20 pagesComportamiento organizacional fundamentosMilagros F. de Piña75% (4)

- Sistema Financiero SimpleDocument5 pagesSistema Financiero SimpleMarbelis Umbria100% (1)

- Finanzas Publica Unidad III AuraDocument13 pagesFinanzas Publica Unidad III AuraAura MendezNo ratings yet

- Clasificacion Del Gasto PublicoDocument6 pagesClasificacion Del Gasto PublicoEyeline Aguilar100% (1)

- Presentacion Efectos de La Estructura Sobre El ComportamientoDocument11 pagesPresentacion Efectos de La Estructura Sobre El ComportamientoEdison HernandezNo ratings yet

- Sistemas Financieros CompuestoDocument5 pagesSistemas Financieros CompuestoMauricio Gómez100% (2)

- Arancel Venezolano IutirlaDocument24 pagesArancel Venezolano IutirlaGabriela Beatriz Moya Lista40% (5)

- Normativa Legal Sobre Valoración AduaneraDocument12 pagesNormativa Legal Sobre Valoración AduaneraLorenis RomeroNo ratings yet

- Finanzas FuncionalesDocument7 pagesFinanzas FuncionalesEmily Campos PretelNo ratings yet

- Ingresos Publicos y NacionalesDocument9 pagesIngresos Publicos y Nacionalesrizkylord0% (1)

- Los Regímenes Aduaneros Especiales Son Un Conjunto de NormasDocument8 pagesLos Regímenes Aduaneros Especiales Son Un Conjunto de NormasCarhen VenturaNo ratings yet

- Rentas Presuntas.Document3 pagesRentas Presuntas.Pedro Salazar100% (1)

- Unidad I Fundamentos de Auditoria Aduanera y TributariaDocument11 pagesUnidad I Fundamentos de Auditoria Aduanera y Tributariadavid garciaNo ratings yet

- Regímenes aduaneros especiales y territorialesDocument6 pagesRegímenes aduaneros especiales y territorialesHenry David Maya100% (2)

- Evolución finanzas públicas VenezuelaDocument13 pagesEvolución finanzas públicas VenezuelaLuis Alejandro Rojas AgüeroNo ratings yet

- Naturaleza Juridica Del Acto IlicitoDocument12 pagesNaturaleza Juridica Del Acto Ilicitoyelinekt100% (5)

- Impuesto Sobre La Renta Bases LegalesDocument6 pagesImpuesto Sobre La Renta Bases LegalesJoximar Peñalver'Belisario100% (1)

- Aspectos Conceptuales y Fundamentales Del Presupuesto Público en VenezuelaDocument8 pagesAspectos Conceptuales y Fundamentales Del Presupuesto Público en VenezuelaMartha Bolivar100% (1)

- Nomenclatura Aduanera.Document14 pagesNomenclatura Aduanera.Juliana MoralesNo ratings yet

- Contabilización de Las Operaciones Derivadas Del Presupuesto de IngresosDocument2 pagesContabilización de Las Operaciones Derivadas Del Presupuesto de IngresosGuadalupe Borrero Ferreira100% (1)

- Gasto PublicoDocument8 pagesGasto PublicoRicardoNo ratings yet

- Unidad Iv Toma de Decisiones en Condiciones de Incertidumbre y HostilidadDocument11 pagesUnidad Iv Toma de Decisiones en Condiciones de Incertidumbre y HostilidadJariannys ArgüellesNo ratings yet

- La Importancia de La Declaración de Impuestos en VenezuelaDocument6 pagesLa Importancia de La Declaración de Impuestos en VenezuelaTania Jimenez100% (1)

- Manifestaciones Conductuales Críticas en El Trabajo y Estrategias para AbordarlasDocument5 pagesManifestaciones Conductuales Críticas en El Trabajo y Estrategias para Abordarlasendrina33% (3)

- Sistema Presupuestario en VenezuelaDocument6 pagesSistema Presupuestario en VenezuelaR̶o̶n̶a̶l̶d̶R̶o̶d̶r̶i̶g̶u̶e̶z̶No ratings yet

- Unidad IV Ingresos PúblicosDocument12 pagesUnidad IV Ingresos Públicosewimary montilla leonNo ratings yet

- Contribuciones y Sus Elementos EsencialesDocument12 pagesContribuciones y Sus Elementos EsencialesLIZ582100% (1)

- Ingresos PublicisDocument12 pagesIngresos PublicisKatherine MarquezNo ratings yet

- 3.2 Ingresos PúblicosDocument11 pages3.2 Ingresos PúblicosiggnacioalmadaNo ratings yet

- Material Ingresos Fiscales y Clasificacion EconomicaDocument15 pagesMaterial Ingresos Fiscales y Clasificacion Economicadbritoreynoso3No ratings yet

- MATERIAL INGRESOS FISCALESDocument10 pagesMATERIAL INGRESOS FISCALESDaisy MartinezNo ratings yet

- Conflicto Ruanda y El Papel de La OnuDocument1 pageConflicto Ruanda y El Papel de La OnuArmando HarrisNo ratings yet

- Auto Transform Ad orDocument1 pageAuto Transform Ad orArmando HarrisNo ratings yet

- Transferencia de CalorDocument28 pagesTransferencia de CalorArmando HarrisNo ratings yet

- Actividad RecreativaDocument11 pagesActividad RecreativaArmando HarrisNo ratings yet

- Imprenta Ecuador Filtros Acc. ZuliaDocument1 pageImprenta Ecuador Filtros Acc. ZuliaArmando HarrisNo ratings yet

- Cuáles Son Los Factores A Analizar Del Diagnóstico OrganizacionalDocument1 pageCuáles Son Los Factores A Analizar Del Diagnóstico OrganizacionalArmando HarrisNo ratings yet

- Neni VoleibolDocument1 pageNeni VoleibolArmando HarrisNo ratings yet

- Deberes EscolaresDocument1 pageDeberes EscolaresArmando HarrisNo ratings yet

- Minuta 2Document6 pagesMinuta 2Armando HarrisNo ratings yet

- Artículo 68Document5 pagesArtículo 68Armando HarrisNo ratings yet

- GeometriaDocument4 pagesGeometriaArmando HarrisNo ratings yet

- SISTEMA OPERATIVO. Franyelis CalderaDocument10 pagesSISTEMA OPERATIVO. Franyelis CalderaArmando HarrisNo ratings yet

- Maquina Ponedora de BloquesDocument5 pagesMaquina Ponedora de BloquesArmando Harris100% (1)

- Historia y objetivos de la Escuela Técnica Pedro José HernándezDocument14 pagesHistoria y objetivos de la Escuela Técnica Pedro José HernándezArmando Harris0% (3)

- Efemerides EneroDocument2 pagesEfemerides EneroArmando HarrisNo ratings yet

- Historia y objetivos de la Escuela Técnica Pedro José HernándezDocument14 pagesHistoria y objetivos de la Escuela Técnica Pedro José HernándezArmando Harris0% (3)

- Gimn AsiaDocument10 pagesGimn AsiaArmando HarrisNo ratings yet

- Cuáles Son Los Factores A Analizar Del Diagnóstico OrganizacionalDocument1 pageCuáles Son Los Factores A Analizar Del Diagnóstico OrganizacionalArmando HarrisNo ratings yet

- Cocotero regional de 12-30mDocument2 pagesCocotero regional de 12-30mArmando HarrisNo ratings yet

- Ejercicios Estadísticos Donde DesarrollenDocument1 pageEjercicios Estadísticos Donde DesarrollenArmando HarrisNo ratings yet

- Producto Interno Bruto 01Document14 pagesProducto Interno Bruto 01Armando HarrisNo ratings yet

- Empresa PetrocabimasDocument8 pagesEmpresa PetrocabimasArmando HarrisNo ratings yet

- Tema IiDocument10 pagesTema IiArmando HarrisNo ratings yet

- Liquidos Biologicos LismarDocument12 pagesLiquidos Biologicos LismarArmando Harris100% (1)

- Ensayo WindowsDocument6 pagesEnsayo WindowsArmando HarrisNo ratings yet

- Trabajoa HarrinsoDocument11 pagesTrabajoa HarrinsoArmando HarrisNo ratings yet

- Santa Rita de CasiaDocument2 pagesSanta Rita de CasiaArmando HarrisNo ratings yet

- Instrumento de ValidezDocument8 pagesInstrumento de ValidezArmando HarrisNo ratings yet

- TRIBUTACIONDocument6 pagesTRIBUTACIONRuth DiazNo ratings yet

- Introduccion Al Derecho Financiero y Tributario PDFDocument14 pagesIntroduccion Al Derecho Financiero y Tributario PDFDIEGO ALEJANDRO NEIRA GARCIANo ratings yet

- Finanzas Territoriales - PresentacionDocument57 pagesFinanzas Territoriales - PresentacionFmeloaNo ratings yet

- Texto Unico Ordenado de La Ley de Tributacion Municipal D. S. #156-2004-EfDocument60 pagesTexto Unico Ordenado de La Ley de Tributacion Municipal D. S. #156-2004-EfJorge AntonioNo ratings yet

- Crédito Fiscal Personas Naturales Impuestos BoliviaDocument3 pagesCrédito Fiscal Personas Naturales Impuestos BoliviaEffren Nazir Roca BalcazarNo ratings yet

- Impuesto A La Renta de Tercera CategoriaDocument22 pagesImpuesto A La Renta de Tercera CategoriaBrandon Cuno VargasNo ratings yet

- SeparataDocument36 pagesSeparataKira YagamiNo ratings yet

- Marco TeoricoDocument9 pagesMarco TeoricoEliAnha Acvdo LNo ratings yet

- Los Principios de Los Tributos ExplícitosDocument9 pagesLos Principios de Los Tributos ExplícitosRoberto SalinasNo ratings yet

- Jurisprudencia Ordenanzas Municipales Exp #00003-2009-PI-TC - Sentencia Del TC - (La Perla)Document14 pagesJurisprudencia Ordenanzas Municipales Exp #00003-2009-PI-TC - Sentencia Del TC - (La Perla)anamariaNo ratings yet

- Regimenes FiscalesDocument3 pagesRegimenes FiscalesArce Mora Esquivel0% (1)

- Demanda Contecioso AdministrativaDocument12 pagesDemanda Contecioso AdministrativaGerardo OlanoNo ratings yet

- Beatriz Choque HuarsayaDocument152 pagesBeatriz Choque HuarsayaMARYITO2No ratings yet

- Principios básicos de contabilidad para la familia y la comunidadDocument19 pagesPrincipios básicos de contabilidad para la familia y la comunidadSolano Bravo DanaéNo ratings yet

- Derecho Fiscal (2° Material)Document27 pagesDerecho Fiscal (2° Material)solNo ratings yet

- Igv y Isc AnalisisDocument77 pagesIgv y Isc AnalisisKarol MendietaNo ratings yet

- Comunidad Andina y El Sector Empresarial en Peru y Ecuador - TRIBUTACION INTERNACIONALDocument60 pagesComunidad Andina y El Sector Empresarial en Peru y Ecuador - TRIBUTACION INTERNACIONALjorgeNo ratings yet

- Apunte de Finanzas Unidad 6Document6 pagesApunte de Finanzas Unidad 6YamilaNo ratings yet

- Historia de Los Impuestos-Resumen RealizadoDocument4 pagesHistoria de Los Impuestos-Resumen RealizadoJose Ramon RodriguezNo ratings yet

- Temario Subido Por GénovaDocument134 pagesTemario Subido Por GénovaAlejandra RancelNo ratings yet

- ImpuestoEmbarcacionesRecreo2015Document2 pagesImpuestoEmbarcacionesRecreo2015Astrid Massiel Maldonado VasquezNo ratings yet

- Obligaciones TributariasDocument4 pagesObligaciones TributariasMadelin CarvajalNo ratings yet

- Ajuste por inflación y deberes formales en VenezuelaDocument21 pagesAjuste por inflación y deberes formales en VenezuelaJhon Escalante100% (1)

- Requisitos Sunat 2016Document25 pagesRequisitos Sunat 2016Juan PérezNo ratings yet

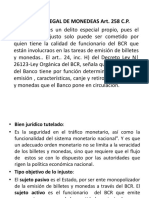

- 05 - Emisión Ilegal de Monedas.Document17 pages05 - Emisión Ilegal de Monedas.asdasdasd100% (1)

- Análisis de Variables Cualitativas y CuantitativasDocument37 pagesAnálisis de Variables Cualitativas y CuantitativasPablo Eduardo Torres Cespedes0% (1)

- INCES Gaceta Oficial Nro 41.046Document5 pagesINCES Gaceta Oficial Nro 41.046RichardRamirezMartesNo ratings yet