You might also like

- Cuentas de ContabilidadDocument5 pagesCuentas de ContabilidadCyberSolutions MazateNo ratings yet

- Cuentas de Activo y Pasivo IlustradasDocument4 pagesCuentas de Activo y Pasivo IlustradasLetty RuchNo ratings yet

- Cuentas Que Integran El Estado de ResultadosDocument6 pagesCuentas Que Integran El Estado de ResultadosNathalie MeloNo ratings yet

- ProveedoresDocument6 pagesProveedoresROSADELA vasquezNo ratings yet

- Clase 02 27 de Enero ActivosDocument5 pagesClase 02 27 de Enero Activosmartin palomino sayritupacNo ratings yet

- Tema 2 Clasificacion de Cuentas de Activo, Pasivo y CapitalDocument11 pagesTema 2 Clasificacion de Cuentas de Activo, Pasivo y CapitalJosefina SantiagoNo ratings yet

- 17 Contabilidad I PDFDocument23 pages17 Contabilidad I PDFAlux Gomez100% (2)

- UNI-Contabilidad1-CuentasDocument13 pagesUNI-Contabilidad1-CuentasAlexia AvilaNo ratings yet

- El Manejo de Las Principales Cuentas Contables Depende Del Tipo de Empresa o Entidad y de La Estructura Contable Que Se Haya EstablecidoDocument2 pagesEl Manejo de Las Principales Cuentas Contables Depende Del Tipo de Empresa o Entidad y de La Estructura Contable Que Se Haya EstablecidoLizeth TuapantaNo ratings yet

- Activividad Quiz - Electiva Iv - 2021-02Document2 pagesActivividad Quiz - Electiva Iv - 2021-02Alexis NiviaNo ratings yet

- 2.1 - 2.2 - 2.3 - CUENTAS CONTABLES - DefininiciónDocument3 pages2.1 - 2.2 - 2.3 - CUENTAS CONTABLES - DefininiciónBlanca ReyesNo ratings yet

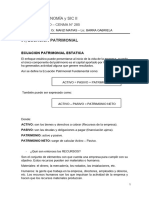

- 01 - Ecuación PatrimonialDocument5 pages01 - Ecuación PatrimonialMate RosalezNo ratings yet

- Conta Bili DadDocument112 pagesConta Bili DadIchy Galán100% (1)

- Evaluacion de Conocimientos Previos Fase de Ejecución ContabilidadDocument2 pagesEvaluacion de Conocimientos Previos Fase de Ejecución Contabilidaddaniela mayorgaNo ratings yet

- Ciclo, Principio ContablesDocument18 pagesCiclo, Principio ContablesElba Hablich SanchezNo ratings yet

- Preguntas procesos contables WorldSkillsDocument32 pagesPreguntas procesos contables WorldSkillsnathaliaNo ratings yet

- Apartado de Estado de Resultado 1Document5 pagesApartado de Estado de Resultado 1Alondra Garza MartinezNo ratings yet

- Cuentas ContablesDocument5 pagesCuentas ContablesSaúl E. OrtizNo ratings yet

- Partes Del Balance GeneralDocument4 pagesPartes Del Balance GeneralChapvera RiveroNo ratings yet

- Taller 1 Costos y Presupuestos-4Document7 pagesTaller 1 Costos y Presupuestos-4OscarNacionalNo ratings yet

- Cuentas ContablesDocument5 pagesCuentas Contableserikasapon202231783No ratings yet

- Que Es El Balance GeneralDocument10 pagesQue Es El Balance Generalwilliam_a77No ratings yet

- Unidad IvDocument53 pagesUnidad IvTonny AxelrodNo ratings yet

- Contabilidad GeneralDocument3 pagesContabilidad Generalobdulio hurtadoNo ratings yet

- Trabajo Guiado #1 de Contabilidad, Costos y Presupuestos Secc. 61Document3 pagesTrabajo Guiado #1 de Contabilidad, Costos y Presupuestos Secc. 61Camila Urzua JulioNo ratings yet

- Definición ContabilidadDocument5 pagesDefinición ContabilidadLuis Gerardo Perez CelisNo ratings yet

- Actividad 3. Clasificacion de Cuentas de Activo, Pasivo y CapitalDocument10 pagesActividad 3. Clasificacion de Cuentas de Activo, Pasivo y CapitalAna Victoria Ramirez SaldañaNo ratings yet

- Trabajo ContabilidadDocument19 pagesTrabajo ContabilidadJulia Prieto SaavedraNo ratings yet

- Clasificación de Las Cuentas de ActivoDocument10 pagesClasificación de Las Cuentas de ActivoJavier Huallpa CondoriNo ratings yet

- 2 - Taller 2 Conceptos (Rta)Document9 pages2 - Taller 2 Conceptos (Rta)Cesar PhoenixNo ratings yet

- Las CUENTASDocument53 pagesLas CUENTASEdwinNo ratings yet

- Contabilidad IntermediaDocument13 pagesContabilidad IntermediaCristina BolivarNo ratings yet

- Fundamentos de ContabilidadDocument11 pagesFundamentos de Contabilidadmeli26No ratings yet

- Cuentas de Activo CorrienteDocument7 pagesCuentas de Activo CorrienteJose Tax67% (15)

- Trabajo Semanal, ContabilidadDocument3 pagesTrabajo Semanal, ContabilidadMaría Fernanda RamosNo ratings yet

- 25 Cuentas Perdidas y GananciasDocument4 pages25 Cuentas Perdidas y GananciasMoses John56% (140)

- Significado y clases de cuentas contablesDocument8 pagesSignificado y clases de cuentas contablesCarlos PerezNo ratings yet

- Descripcion de La Cuentas de Un Catalogo de CuentasDocument7 pagesDescripcion de La Cuentas de Un Catalogo de CuentasFranklin Sanchez BelloNo ratings yet

- EJE 3 Gestión de ProyectosDocument8 pagesEJE 3 Gestión de ProyectosAlejandra CamargoNo ratings yet

- Conceptos Básicos de La Información FinancieraDocument22 pagesConceptos Básicos de La Información FinancieraLipsi Roxana Reyes GutierrezNo ratings yet

- Clasificación de Las Cuentas de ContabilidadDocument6 pagesClasificación de Las Cuentas de ContabilidadYeni RiveraNo ratings yet

- 3 El Que No Se GuardoDocument3 pages3 El Que No Se GuardoJose AlexanderNo ratings yet

- Clasificacion de Cuentas ContablesDocument7 pagesClasificacion de Cuentas ContableshightechtigoNo ratings yet

- Términos básicos de contabilidadDocument5 pagesTérminos básicos de contabilidadMartha GarciaNo ratings yet

- Significado de Cuentas de ContabilidadDocument9 pagesSignificado de Cuentas de ContabilidadBrenda Gonzalez100% (1)

- FP. 1roBGU 19 AL 23 DE JULIO DEL 2021 EmprendimientoDocument8 pagesFP. 1roBGU 19 AL 23 DE JULIO DEL 2021 EmprendimientoMaï JsjsNo ratings yet

- DIAGNOSTICODocument11 pagesDIAGNOSTICOMarcel Andres Charry FuentesNo ratings yet

- Cuentas ContabilidadDocument12 pagesCuentas ContabilidadRey ArturoNo ratings yet

- Cuentas de Activo y PasivoDocument4 pagesCuentas de Activo y PasivoMilton JavierNo ratings yet

- GUIACONTDocument6 pagesGUIACONTJessica VelázquezNo ratings yet

- Tarea Contabilidad JulianDocument3 pagesTarea Contabilidad JulianJoselyn GissellNo ratings yet

- Control Semana 6 Contabilidades EspecialesDocument5 pagesControl Semana 6 Contabilidades EspecialesJoel CortesNo ratings yet

- CF-NT-5 La Cuenta de Resultados, Pedro LozaDocument15 pagesCF-NT-5 La Cuenta de Resultados, Pedro LozaMaría DíazNo ratings yet

- 100 Cuentas Contables Activo y PasivoDocument19 pages100 Cuentas Contables Activo y PasivoHugo Castellanos59% (32)

- 2023 02 12 05 48 34 202120060133 Tarea 2-Primer ParcialDocument4 pages2023 02 12 05 48 34 202120060133 Tarea 2-Primer ParcialJanai Martell100% (1)

- ESF ERI y Balance de Comprobacion Contabilidad I, Emgy Diaz y Diana Valero (ADE II)Document11 pagesESF ERI y Balance de Comprobacion Contabilidad I, Emgy Diaz y Diana Valero (ADE II)Emgy DiazNo ratings yet

- Balance GeneralDocument10 pagesBalance GeneralDeimer YTNo ratings yet

- Plan Único de Cuentas para ComerciantesDocument4 pagesPlan Único de Cuentas para Comerciantesjuan albaNo ratings yet

- Costos y Presupuestos Taller 1Document7 pagesCostos y Presupuestos Taller 1yesicaandrea9016100% (1)

- Aplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108From EverandAplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108No ratings yet

- Formato Final InacapDocument22 pagesFormato Final InacapElvis Rene VizcarraNo ratings yet

- Un Conjunto Numérico Que Esta AquiDocument1 pageUn Conjunto Numérico Que Esta AquiElias Ignacio Soto FuentesNo ratings yet

- OptimizacionDocument11 pagesOptimizacionElias Ignacio Soto FuentesNo ratings yet

- Evaluación Sumativa #1.1 - Informe de AnteproyectoDocument3 pagesEvaluación Sumativa #1.1 - Informe de AnteproyectoElias Ignacio Soto FuentesNo ratings yet

- Evaluación Sumativa N°2 - Informe AvanceDocument4 pagesEvaluación Sumativa N°2 - Informe AvanceElias Ignacio Soto FuentesNo ratings yet

- OptimizacionDocument11 pagesOptimizacionElias Ignacio Soto FuentesNo ratings yet

- Port AdaDocument1 pagePort AdaVictor SnchzNo ratings yet

- Como Ser Mejor PersonaDocument1 pageComo Ser Mejor PersonaElias Ignacio Soto FuentesNo ratings yet

- Ejercicio de Error de EstimacionDocument5 pagesEjercicio de Error de EstimacionElias Ignacio Soto FuentesNo ratings yet

- Guia 5 CLIMA SUBTERRANEODocument4 pagesGuia 5 CLIMA SUBTERRANEOKoke Hernández RichardsNo ratings yet

- Drenaje Acido de MinaDocument1 pageDrenaje Acido de MinaElias Ignacio Soto FuentesNo ratings yet

- Manejo de Agua PotableDocument2 pagesManejo de Agua PotableElias Ignacio Soto FuentesNo ratings yet

- Formato Final InacapDocument22 pagesFormato Final InacapElvis Rene VizcarraNo ratings yet

- Proyectos Mineros en ChileDocument1 pageProyectos Mineros en ChileElias Ignacio Soto FuentesNo ratings yet

- Guia 2 Tipos de GasesDocument5 pagesGuia 2 Tipos de GasesElias Ignacio Soto FuentesNo ratings yet

- Malla de PreforacionDocument2 pagesMalla de PreforacionElias Ignacio Soto FuentesNo ratings yet

- Guia 1 Distribución de Aire Ventilación Minera SubterráneaDocument6 pagesGuia 1 Distribución de Aire Ventilación Minera SubterráneaElias Ignacio Soto FuentesNo ratings yet

- VentilacionDocument4 pagesVentilacionElias Ignacio Soto FuentesNo ratings yet

- CuestionarioTeoria ContabilidadDocument4 pagesCuestionarioTeoria ContabilidadElias Ignacio Soto FuentesNo ratings yet

- Caudal para PersonasDocument1 pageCaudal para PersonasElias Ignacio Soto FuentesNo ratings yet

- Informe de Laboratorio Metalúrgico N° 1Document17 pagesInforme de Laboratorio Metalúrgico N° 1Elias Ignacio Soto Fuentes100% (1)

- Clase de Secuencias de ExplotacionDocument60 pagesClase de Secuencias de ExplotacionElias Ignacio Soto FuentesNo ratings yet

- 1 Clase Geologia EstructuralDocument59 pages1 Clase Geologia EstructuralElias Ignacio Soto FuentesNo ratings yet

- Trabajo MinerometalurgicoDocument2 pagesTrabajo MinerometalurgicoElias Ignacio Soto FuentesNo ratings yet

- Guia de Estudio de Presupuestos OperativosDocument8 pagesGuia de Estudio de Presupuestos OperativosElias Ignacio Soto FuentesNo ratings yet

- Explicacion de Método Elección de ExplosivoDocument2 pagesExplicacion de Método Elección de ExplosivoElias Ignacio Soto FuentesNo ratings yet

- AP1 - Objetivo de La ContabilidadDocument4 pagesAP1 - Objetivo de La ContabilidadElias Ignacio Soto FuentesNo ratings yet

- Electro Qui MicaDocument13 pagesElectro Qui MicaDebbiie Sandoval AguiileraNo ratings yet

- Infraestructura y Servicios A La Mina PDFDocument27 pagesInfraestructura y Servicios A La Mina PDFKevin Guao BolañoNo ratings yet

- Las Crisis Económicas y Sus Efectos 2Document16 pagesLas Crisis Económicas y Sus Efectos 2oscaNo ratings yet

- Ejercicios Matematica FinancieraDocument40 pagesEjercicios Matematica FinancieraNalt Lomeli SimentalNo ratings yet

- Documentación mercantil: Importancia y clasificaciónDocument11 pagesDocumentación mercantil: Importancia y clasificaciónBrayam Rodney Acuña AlarconNo ratings yet

- Apalancamiento FinancieroDocument3 pagesApalancamiento FinancieroAnonymous LADJ51RkONo ratings yet

- Apuntes Contabilidad IVDocument11 pagesApuntes Contabilidad IVgcotelessoNo ratings yet

- Taller 4 - ResueltoDocument36 pagesTaller 4 - ResueltoDEYNERNo ratings yet

- Cristhian Vera Del Aguila - Marielena MendietaDocument29 pagesCristhian Vera Del Aguila - Marielena MendietaFABIOLANo ratings yet

- SimpleDocument5 pagesSimpleDayaRomanNo ratings yet

- Inflación y Análisis FinancieroDocument13 pagesInflación y Análisis FinancierokalwinchesterNo ratings yet

- Indicadores FinancierosDocument105 pagesIndicadores FinancierosMayra Simbaña0% (1)

- 2.1 SimplesDocument17 pages2.1 SimplescesiapitonesNo ratings yet

- Contabilidad de costos: Conceptos y clasificacionesDocument20 pagesContabilidad de costos: Conceptos y clasificacionesavan070% (1)

- Parcial - Escenario 4 - PRIMER BLOQUE-TEORICO - PRACTICO - MATEMATICAS FINANCIERAS - (GRUPO B12)Document11 pagesParcial - Escenario 4 - PRIMER BLOQUE-TEORICO - PRACTICO - MATEMATICAS FINANCIERAS - (GRUPO B12)Misael SeguraNo ratings yet

- Valor Del Dinero en El TiempoDocument10 pagesValor Del Dinero en El TiempoHenrry Aponte NoaNo ratings yet

- Algoritmos EjerciciosDocument3 pagesAlgoritmos EjerciciosSandra Rocio Pinedo LagosNo ratings yet

- Evaluación Proyecto Cosmética MontecarloDocument2 pagesEvaluación Proyecto Cosmética MontecarloGianella Pérez De La TorreNo ratings yet

- Historia Del Sistema Financiero de PeruDocument9 pagesHistoria Del Sistema Financiero de PeruIsabelGavinoGamboaa100% (2)

- Finanzas en La ParejaDocument2 pagesFinanzas en La ParejaPablo Carlos Huambachano Koc-LemNo ratings yet

- Empresa Editora El Comercio S ACTUALDocument7 pagesEmpresa Editora El Comercio S ACTUALKevin CcenteNo ratings yet

- Obligacion TributariaDocument5 pagesObligacion TributariaNAYIBE ALEJANDRA PARRA CASTELBLANCONo ratings yet

- Tarea Compraventa de Bienes Inmuebles y de VehículosDocument12 pagesTarea Compraventa de Bienes Inmuebles y de VehículosOscar MendezNo ratings yet

- Ensayo "Cuentas Nacionales"Document8 pagesEnsayo "Cuentas Nacionales"David Alfonso Martínez Medrano100% (2)

- Informe 060-2012 SUNAT PERUDocument4 pagesInforme 060-2012 SUNAT PERUJesus UKamNo ratings yet

- Actividad Evaluativa Eje 4 - Capital de TrabajoDocument7 pagesActividad Evaluativa Eje 4 - Capital de Trabajoeduar ArangoNo ratings yet

- Nic 12 Diferidos PeruDocument26 pagesNic 12 Diferidos PeruPriss Priss67% (3)

- La economía metafísica y las energías renovablesDocument4 pagesLa economía metafísica y las energías renovablesJoyci MedranoNo ratings yet

- Presidentes Frente NalDocument8 pagesPresidentes Frente NalJuan G MontielNo ratings yet

- Negocios Internacionales Omar Miravete Entregable 1Document7 pagesNegocios Internacionales Omar Miravete Entregable 1Omar MiraveteNo ratings yet

- Laura Arias 100585741 Cuestionario 4.1 de ContabilidadDocument8 pagesLaura Arias 100585741 Cuestionario 4.1 de ContabilidadCarolyn Patricia Arias PérezNo ratings yet

- Triptico Fscu3Document2 pagesTriptico Fscu3Marcelo Alejandro Bugueño BugueñoNo ratings yet