You might also like

- Estado y Origen de La Aplicación de FondosDocument10 pagesEstado y Origen de La Aplicación de FondosFiorica PezoNo ratings yet

- Origen y Aplicación Fondos (OAFDocument5 pagesOrigen y Aplicación Fondos (OAFKEVIN JUNIOR RIVERA MEDRANONo ratings yet

- FlujoEfectivoEconomicasUSACDocument10 pagesFlujoEfectivoEconomicasUSACLuis PerezNo ratings yet

- Orígenes y Aplicaciones de Fondos y Presupuestos de CajaDocument22 pagesOrígenes y Aplicaciones de Fondos y Presupuestos de CajaOscar Mauricio RiveraNo ratings yet

- Ejercicios Administración Del EfectivoDocument4 pagesEjercicios Administración Del EfectivokriseilNo ratings yet

- Origen y Aplicación de Fondos - 2023-1Document10 pagesOrigen y Aplicación de Fondos - 2023-1José GregorioNo ratings yet

- Estado de Flujo de EfectivoDocument26 pagesEstado de Flujo de EfectivoLeslie GallardoNo ratings yet

- BA VEN-NIF Boletines de AplicaciónDocument3 pagesBA VEN-NIF Boletines de Aplicaciónelizabethyusellys100% (1)

- Primera Práctica de Contabilidad FinancieraDocument5 pagesPrimera Práctica de Contabilidad Financieraheavenb0% (1)

- Ejemplo de Reexpresion de Estados FinancierosDocument176 pagesEjemplo de Reexpresion de Estados FinancierosDaniely GaonaNo ratings yet

- Nif B-10Document4 pagesNif B-10Nanis Sanz100% (1)

- Presupuesto de caja: métodos y elaboraciónDocument6 pagesPresupuesto de caja: métodos y elaboraciónDIANANo ratings yet

- 01 Lara Flores Elias. 2006 - Cuentas de PDFDocument4 pages01 Lara Flores Elias. 2006 - Cuentas de PDFSaharahhiMtzNo ratings yet

- Pasivos circulantes corto plazo clasificación cuentasDocument8 pagesPasivos circulantes corto plazo clasificación cuentasÅälexs IisNo ratings yet

- Estudio Integral de Los Estados Financieros para Fines de CreditoDocument7 pagesEstudio Integral de Los Estados Financieros para Fines de CreditoDiana GonzalezNo ratings yet

- Sistemas Contables AutomatizadosDocument28 pagesSistemas Contables AutomatizadosMarco Jose Narvaez VillamizarNo ratings yet

- Estados FinancierosDocument3 pagesEstados FinancierosBianky CruzNo ratings yet

- Liquidez, rentabilidad y crecimiento con apalancamiento financieroDocument18 pagesLiquidez, rentabilidad y crecimiento con apalancamiento financieroWendy CarazasNo ratings yet

- Unidad 4Document1 pageUnidad 4GLuis AiditaNo ratings yet

- Aumentos y DisminucionesDocument9 pagesAumentos y DisminucionesJA Chechenko TenorioNo ratings yet

- Mapa Mental Agencias y Sucursales Contabilidad IvDocument14 pagesMapa Mental Agencias y Sucursales Contabilidad IvJudith RubinNo ratings yet

- Cuestionario Conversión de Moneda ExtranjeraDocument9 pagesCuestionario Conversión de Moneda ExtranjeraGreen100% (1)

- Tema 1 - Fundamento Del Capital Neto de TrabajoDocument11 pagesTema 1 - Fundamento Del Capital Neto de TrabajoFrancisco Jesus Gonzales AvilesNo ratings yet

- Unidad 2 Proceso ContableDocument40 pagesUnidad 2 Proceso Contablejesus ramirez gongoraNo ratings yet

- Contabilidad agropecuaria: concepto, funciones y aplicacionesDocument6 pagesContabilidad agropecuaria: concepto, funciones y aplicacionesGómez GómezNo ratings yet

- Cuestionario Nif A-1Document5 pagesCuestionario Nif A-1Bárbara Barrera GonzalezNo ratings yet

- NIF C-4 Inventarios: objetivos, alcance, definiciones, métodos de valuación y normasDocument5 pagesNIF C-4 Inventarios: objetivos, alcance, definiciones, métodos de valuación y normasAnnika SteeleNo ratings yet

- Nif B-15Document12 pagesNif B-15Jime CortésNo ratings yet

- Nif C-7Document3 pagesNif C-7Alex Cepero Justo100% (1)

- Flujo de EfectivoDocument12 pagesFlujo de EfectivoSarahí NesmeNo ratings yet

- Conversión de Los Estados Financieros A Moneda ExtranjeraDocument10 pagesConversión de Los Estados Financieros A Moneda Extranjeraericka urueña garciaNo ratings yet

- Problemas de Razones Financier AsDocument3 pagesProblemas de Razones Financier Asximis100% (1)

- Tema 2 Analisis E Interpretacion de Los Estados Financieros Y Apalancamineto Financiero Primera ParteDocument4 pagesTema 2 Analisis E Interpretacion de Los Estados Financieros Y Apalancamineto Financiero Primera ParteJose Luis Lazcano AguilarNo ratings yet

- ContaDocument11 pagesContaEmili HamiltonNo ratings yet

- ESTADO CAMBIOS PATRIMONIODocument22 pagesESTADO CAMBIOS PATRIMONIOsheillah0803No ratings yet

- Análisis de La Rentabilidad WordDocument7 pagesAnálisis de La Rentabilidad WordLiz Emili Escobar GaviriaNo ratings yet

- Diferencias entre sistemas de costos por órdenes y procesosDocument1 pageDiferencias entre sistemas de costos por órdenes y procesosDjGaspar.No ratings yet

- Segunda Unidad Gestion y Toma de DecisionesDocument15 pagesSegunda Unidad Gestion y Toma de DecisionesDani MesoNo ratings yet

- Sistema de costos históricos por órdenes de producciónDocument21 pagesSistema de costos históricos por órdenes de producciónOrlando Dominguez100% (2)

- DPC 07 Estados ConsolidadosDocument8 pagesDPC 07 Estados Consolidadosjose martinezNo ratings yet

- 1 4956582951836975210 PDFDocument432 pages1 4956582951836975210 PDFBeatriz TapiaNo ratings yet

- Ejercicio Arrenda Financiero 26octb2020 AlumnosDocument5 pagesEjercicio Arrenda Financiero 26octb2020 AlumnosJoseph Ortega DelgadoNo ratings yet

- Análisis Vertical y HorizontalDocument4 pagesAnálisis Vertical y HorizontalOlga Palacios CorreaNo ratings yet

- Costos Por Ordenes de ProduccionDocument31 pagesCostos Por Ordenes de ProduccionAndres Felipe PradaNo ratings yet

- El Estado de Origen y Aplicación de FondosDocument6 pagesEl Estado de Origen y Aplicación de FondosMarcus DalfordNo ratings yet

- Contabilidad Basica 1er. ModuloDocument56 pagesContabilidad Basica 1er. Modulorusbilet rodriguezNo ratings yet

- Contabilidad y Costos (Apuntes)Document14 pagesContabilidad y Costos (Apuntes)Erick Jimenez SalasNo ratings yet

- Mapa Conceptual Teoria de Costos Danny MarquezDocument2 pagesMapa Conceptual Teoria de Costos Danny MarquezGenesisNo ratings yet

- Resumen Nic 36Document3 pagesResumen Nic 36joal151287No ratings yet

- Maestria Gestion Financiera y Rentabilidad EmpresarialDocument2 pagesMaestria Gestion Financiera y Rentabilidad EmpresarialCarlos Zamudio100% (1)

- Razones Financieras PDFDocument18 pagesRazones Financieras PDFElda M López CastroNo ratings yet

- Portafolio de Administracion IiDocument192 pagesPortafolio de Administracion IiMishel Rosalia Rueda RodriguezNo ratings yet

- Análisis horizontal estados financierosDocument8 pagesAnálisis horizontal estados financierosRonBiersackNo ratings yet

- Reexpresión de Estados FinancierosDocument7 pagesReexpresión de Estados FinancierosbetojalNo ratings yet

- Procedimientos para ventas a plazoDocument143 pagesProcedimientos para ventas a plazoValentin Ramirez LeonNo ratings yet

- Importancia de los procedimientos de auditoría interna en la evaluación de funcionesDocument2 pagesImportancia de los procedimientos de auditoría interna en la evaluación de funcionesJoali BolañosNo ratings yet

- Contabilidad industrial: introducción y procesoDocument1 pageContabilidad industrial: introducción y procesoAnderson PuentesNo ratings yet

- Método de Aumentos y DisminucionesDocument12 pagesMétodo de Aumentos y DisminucionesMary ValleNo ratings yet

- Trabajo Estado de Origen y Aplicación de Los RecursosDocument12 pagesTrabajo Estado de Origen y Aplicación de Los RecursosfiloNo ratings yet

- TESORERIA 1.ppt - PpsDocument53 pagesTESORERIA 1.ppt - PpsMarilynMorenoNo ratings yet

- Crisis PetroleoDocument26 pagesCrisis PetroleoAlexis Chacon ChaconNo ratings yet

- 03 - Algebra U2 2016Document37 pages03 - Algebra U2 2016Alexis Chacon ChaconNo ratings yet

- Contabilidad de CostosDocument149 pagesContabilidad de Costosemze_franz100% (1)

- Apunte Docente Contabilidadde Costos YRDocument0 pagesApunte Docente Contabilidadde Costos YRMarcelo_DelpinoNo ratings yet

- Unidad IIIDocument78 pagesUnidad IIIAlexis Chacon ChaconNo ratings yet

- Matematica Financiera Al 25-08-2015Document65 pagesMatematica Financiera Al 25-08-2015Alexis Chacon ChaconNo ratings yet

- Mate Matic As Financier AsDocument155 pagesMate Matic As Financier AsEduardo SucreNo ratings yet

- Mercado de Dinero Y Cambiario.: Bloque 3Document13 pagesMercado de Dinero Y Cambiario.: Bloque 3Ricardo RikisNo ratings yet

- Gerencia Estrategica TotalDocument30 pagesGerencia Estrategica TotalLAURA ANDREANo ratings yet

- Diagramas de Flujo Equivalente. Ecuaciones de Valor VF VPDocument29 pagesDiagramas de Flujo Equivalente. Ecuaciones de Valor VF VPSamuel Alfaro GonzalesNo ratings yet

- Ensayo Bolsa de ValoresDocument3 pagesEnsayo Bolsa de Valoressophiemata20No ratings yet

- Final Gerencia 1 IntentoDocument12 pagesFinal Gerencia 1 Intentosilia DiazNo ratings yet

- Finanzas Internacionales I 2012Document6 pagesFinanzas Internacionales I 2012David Quispe PonceNo ratings yet

- 1) Libro de Finanzas V PDFDocument290 pages1) Libro de Finanzas V PDFJhonn Paco QuinoNo ratings yet

- Tipo de cambio DefiniciónDocument5 pagesTipo de cambio DefiniciónRonn Ramirez NeyraNo ratings yet

- Tipo de Acciones Que Existen en ColombiaDocument6 pagesTipo de Acciones Que Existen en ColombiamariajoseNo ratings yet

- Examen Final - Semana 8 Gerencia FinancieraDocument12 pagesExamen Final - Semana 8 Gerencia Financierayudys hernandez80% (10)

- CIT Normas de Pago PDFDocument4 pagesCIT Normas de Pago PDFKrlos OkNo ratings yet

- Scalping, Breakout y Método de Cruce - Consejos de Estrategia de ForexDocument2 pagesScalping, Breakout y Método de Cruce - Consejos de Estrategia de Forexmaddeningexclus90No ratings yet

- Atardecer Con Bancolombia - Reporte Del MercadoDocument12 pagesAtardecer Con Bancolombia - Reporte Del MercadoMaricruz Gonzalez MonsalveNo ratings yet

- ArqueoCajaGruasRioverdeDocument2 pagesArqueoCajaGruasRioverdeEDUARDO HERRERA ALVAREZNo ratings yet

- Bonos Finanzas InternacionalesDocument18 pagesBonos Finanzas InternacionalesRufino FerreiraNo ratings yet

- Las 5 Reglas Del TradingDocument17 pagesLas 5 Reglas Del TradingMauri Alvarez100% (1)

- Derivados financieros futuros mercados materias primasDocument17 pagesDerivados financieros futuros mercados materias primasSandra Vizcarra RiosNo ratings yet

- His Pa TradingDocument37 pagesHis Pa TradingRoland ValNo ratings yet

- Fondos MutuosDocument2 pagesFondos MutuosdjmanuelitotarapotoNo ratings yet

- Portafolio de Inversión 2015Document6 pagesPortafolio de Inversión 2015jufemulaNo ratings yet

- Administración Financiera 13251 PDFDocument12 pagesAdministración Financiera 13251 PDFAsesorías en fisica y matematicas0% (1)

- Coeficiente de Correlación para Llevarlo Hecho PDFDocument2 pagesCoeficiente de Correlación para Llevarlo Hecho PDFlandovasquez33% (3)

- Estados Financieros Bajo NIIFDocument3 pagesEstados Financieros Bajo NIIFdanielaNo ratings yet

- Monto Transado y Rendimiento Bonos HaciendaDocument6 pagesMonto Transado y Rendimiento Bonos HaciendaJosé Alfredo Guerrero BautistaNo ratings yet

- Fabricación equipos personalizados industria plásticoDocument2 pagesFabricación equipos personalizados industria plásticoNorma Acosta0% (1)

- Contabilidad II Laboratorio 1 Apertura de Sociedades PDFDocument5 pagesContabilidad II Laboratorio 1 Apertura de Sociedades PDFAndrés RodasNo ratings yet

- Componentes de Costos Comerciales e Industriales. FinalDocument9 pagesComponentes de Costos Comerciales e Industriales. FinalJhams Huamaní Ventura40% (5)

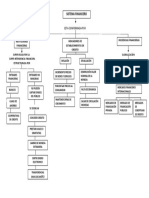

- Mapa Conceptual Servicios FinancierosDocument1 pageMapa Conceptual Servicios FinancierosDEISY ROMERO0% (1)

- Renta de Primera Categoría y Segunda PDFDocument12 pagesRenta de Primera Categoría y Segunda PDFCENIA NAZARI QUISPE QUISPE100% (1)

- FORWARD DE MONEDA: COBERTURA DE RIESGO CAMBIARIODocument22 pagesFORWARD DE MONEDA: COBERTURA DE RIESGO CAMBIARIOPaula Ventura ChávezNo ratings yet