You might also like

- Nic2 EJERCICIODocument6 pagesNic2 EJERCICIOPablo Alejandro100% (1)

- Resumen Nic 2Document6 pagesResumen Nic 2Valeria VásquezNo ratings yet

- Nic 2 TareaDocument8 pagesNic 2 TareaEster Cusquisiban VillosladaNo ratings yet

- Nic 2 CasosDocument16 pagesNic 2 CasosFresly Abigail Seclen SantosNo ratings yet

- Nic 2Document9 pagesNic 2Damaris ArdianoNo ratings yet

- Norma IAS 2 inventariosDocument4 pagesNorma IAS 2 inventariosJhonathan RodriguezNo ratings yet

- NIICDocument44 pagesNIICRosie PazNo ratings yet

- Foro 1 Bimestre I Contabilidad de Costos IIDocument3 pagesForo 1 Bimestre I Contabilidad de Costos IIBorys YepezNo ratings yet

- Lectura Normas NiifDocument31 pagesLectura Normas NiifMarcos GomezNo ratings yet

- Separata NIC 2Document44 pagesSeparata NIC 2CM KaterinNo ratings yet

- Analisis de La NIC 2Document3 pagesAnalisis de La NIC 2Jessica ItzelNo ratings yet

- Nicc 2Document12 pagesNicc 2wilsonNo ratings yet

- Analisis de La Seccion 13 de Las NiifDocument2 pagesAnalisis de La Seccion 13 de Las Niifpaocastell67% (3)

- Elaborar Un Informe de Lectura BreveDocument4 pagesElaborar Un Informe de Lectura BreveAnabel PerezNo ratings yet

- Resumen de La Norma Nic-2Document4 pagesResumen de La Norma Nic-2Luz reyesNo ratings yet

- Medicion de Inventarios Según NIIF para Pymes.Document20 pagesMedicion de Inventarios Según NIIF para Pymes.Jorge Jesús Morales González80% (5)

- TAREA 1 COSTOS ABC Marvin CanalDocument4 pagesTAREA 1 COSTOS ABC Marvin Canalmarvincf10No ratings yet

- Nic 2Document3 pagesNic 2Juditsa Rossibel Silva RuizNo ratings yet

- Guía 14. InventariosDocument7 pagesGuía 14. InventariosKelly RodriguezNo ratings yet

- Nic 2 Inventarios Presentacion Clase N 6 Prof Michelena3 1 1Document33 pagesNic 2 Inventarios Presentacion Clase N 6 Prof Michelena3 1 1seherrosingNo ratings yet

- Resumen Sobre La Norma Internacional de Contabilidad 2Document8 pagesResumen Sobre La Norma Internacional de Contabilidad 2Mrocio30No ratings yet

- Trabajo Del Marco Juridico de Los Costos Aplicados A Una EntidadDocument12 pagesTrabajo Del Marco Juridico de Los Costos Aplicados A Una EntidadRamied Azarep0% (1)

- Resumen NIC 2Document3 pagesResumen NIC 2Jeaustin AriasVNo ratings yet

- Nic 2Document3 pagesNic 2Alejandra Infante RamiresNo ratings yet

- Nic 2Document6 pagesNic 2Kelvin León NietoNo ratings yet

- Cuestionario de Repaso Nic 2Document3 pagesCuestionario de Repaso Nic 2Karol Lissette N C100% (3)

- Teoria InventariosDocument10 pagesTeoria InventariosEduardo IbarraNo ratings yet

- Medición de Los InventariosDocument6 pagesMedición de Los InventariosErick CedeñoNo ratings yet

- Inventarios: definición, medición y control interno según NIC 2Document20 pagesInventarios: definición, medición y control interno según NIC 2Rafael ZambranoNo ratings yet

- Tarea 3 EnsayoDocument8 pagesTarea 3 EnsayoSTEPHANIE ZAMORANONo ratings yet

- Normas contables para inventariosDocument10 pagesNormas contables para inventariosRony NajarroNo ratings yet

- Aca 1 Costsos EstandaresDocument14 pagesAca 1 Costsos EstandaresmayerNo ratings yet

- NIC 2 InventariosDocument13 pagesNIC 2 InventariosAnnghel AdrianaNo ratings yet

- Teoria de InventariosDocument20 pagesTeoria de Inventariosdaniel rodriguezNo ratings yet

- Ejercicio NIC #2 - ExistenciasDocument9 pagesEjercicio NIC #2 - ExistenciasFredy ValbuenaNo ratings yet

- Nic 2 - EnsayoDocument6 pagesNic 2 - Ensayolorena villarragaNo ratings yet

- 3 - Unidad Iii InventarioDocument15 pages3 - Unidad Iii InventarioNayibe LampignanoNo ratings yet

- Aud 7Document3 pagesAud 7Luis DiazNo ratings yet

- NIC2Document2 pagesNIC2Shandaluz Mamani RodríguezNo ratings yet

- IAS 2 ExistenciasDocument7 pagesIAS 2 Existenciasnecoco1711No ratings yet

- Trabajo Nic 2Document31 pagesTrabajo Nic 2sandravasquezzegarra0% (1)

- Nic 2Document28 pagesNic 2Laura Apaza QuispeNo ratings yet

- Norma Internacional de Contabilidad 2Document8 pagesNorma Internacional de Contabilidad 2Stephanie PaolaNo ratings yet

- Costos de Los InventariosDocument5 pagesCostos de Los InventariosMargaritaCespedesAnchiaNo ratings yet

- Elementos Escenciales de La Ética.: Las Normas Información Contable Nic-2Document10 pagesElementos Escenciales de La Ética.: Las Normas Información Contable Nic-2dmvalderramaNo ratings yet

- Auditoría de inventariosDocument15 pagesAuditoría de inventariosMARIANNA LUCIBET DIAZ LINAREZNo ratings yet

- Análisis de La ObsolescenciaDocument18 pagesAnálisis de La ObsolescenciaShaemar Shaemar ReinosoNo ratings yet

- 03 Politica Inventarios-OkDocument5 pages03 Politica Inventarios-Okfredy quinteroNo ratings yet

- Nic+2+ +inventariosDocument20 pagesNic+2+ +inventarioskarol100% (1)

- Normas inventarios NIF C4Document5 pagesNormas inventarios NIF C4Lalo CamachoNo ratings yet

- Guía de Las Normas Internacionales de Contabilidad NIC 2Document7 pagesGuía de Las Normas Internacionales de Contabilidad NIC 2Danny DelgadoNo ratings yet

- Nic2 3 PDFDocument4 pagesNic2 3 PDFYsabel MMNo ratings yet

- Que Son Los InventariosDocument23 pagesQue Son Los InventariosCarlosAlbertoAvendañoBarbozaNo ratings yet

- NIC 2: Medición e inventariosDocument4 pagesNIC 2: Medición e inventariosYamil Xhaka Mendoza FarfanNo ratings yet

- Auditoría de InventariosDocument11 pagesAuditoría de InventariosJavierMingoNo ratings yet

- UF0255 - Análisis y control de la desviación presupuestaria del producto editorialFrom EverandUF0255 - Análisis y control de la desviación presupuestaria del producto editorialNo ratings yet

- Divisiones de La EconomiaDocument10 pagesDivisiones de La EconomiaMilton LimaNo ratings yet

- Album RecursosDocument8 pagesAlbum RecursosGloria Alicia Acevedo GarciaNo ratings yet

- Marketing - AlejandraDocument20 pagesMarketing - AlejandraMaritza PorllesNo ratings yet

- Auditoria en Base A Riesgos - PeruDocument19 pagesAuditoria en Base A Riesgos - PeruJimmy LafuenteNo ratings yet

- 7 Principios de La PersuasiónDocument11 pages7 Principios de La PersuasiónCristian GarciaNo ratings yet

- Ética y responsabilidad social en casos de mercadeoDocument3 pagesÉtica y responsabilidad social en casos de mercadeoEsteban Gómez OspinaNo ratings yet

- Examen Parcial 2Document2 pagesExamen Parcial 2danoNo ratings yet

- 8 Guia Estudio de MercadoDocument8 pages8 Guia Estudio de Mercadocarlos julio ariza lealNo ratings yet

- Test EMAU MarketingDocument12 pagesTest EMAU MarketingNPAAAANo ratings yet

- Estudio Económico de Un ProyectoDocument2 pagesEstudio Económico de Un ProyectoKarla Denisse Rmz OchoaNo ratings yet

- Monografia Interbank 3Document29 pagesMonografia Interbank 3Maria Charca100% (1)

- .Principios y Estrategias de Marketing (Metodos para Fijar Precios)Document42 pages.Principios y Estrategias de Marketing (Metodos para Fijar Precios)Antonio SalazarNo ratings yet

- Material Taller Excel Basico PDFDocument62 pagesMaterial Taller Excel Basico PDFYajairaNo ratings yet

- Curvas de demanda y oferta de zapatos JBCDocument4 pagesCurvas de demanda y oferta de zapatos JBCViviana Jimenez SánchezNo ratings yet

- Auditoría de caja y bancos, ventas y créditos por ventasDocument18 pagesAuditoría de caja y bancos, ventas y créditos por ventasHector CamayaNo ratings yet

- Idioma y Globalización RakutenDocument16 pagesIdioma y Globalización RakutensoledadyanireNo ratings yet

- Re 1021Document6 pagesRe 1021Enrique_CNo ratings yet

- Cartel PublicitarioDocument17 pagesCartel PublicitarioMafer CovarrubiasNo ratings yet

- GFPI-F-135GuiadeAprendizaje V2 GUIA 7Document8 pagesGFPI-F-135GuiadeAprendizaje V2 GUIA 7Daniel martinez garcesNo ratings yet

- Estudio de Mercado Confecciones TextilesDocument31 pagesEstudio de Mercado Confecciones Textilesandree1702895100% (4)

- Henrry Fayol PDFDocument7 pagesHenrry Fayol PDFAlex RMNo ratings yet

- Los 3 Puntos Mágicos para Hacer Dinero en InternetDocument28 pagesLos 3 Puntos Mágicos para Hacer Dinero en InternetDavidNo ratings yet

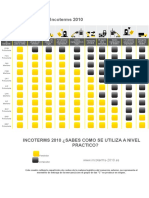

- Puntos Logísticos IncotermsDocument3 pagesPuntos Logísticos IncotermsNervys Alvarez GonzálezNo ratings yet

- Costos 1Document41 pagesCostos 1Falero Paico E0% (1)

- Análisis UnileverDocument2 pagesAnálisis UnileverJackelineNo ratings yet

- Canvas NutresaDocument1 pageCanvas NutresaYessica LizarazoNo ratings yet

- Analisis Del PuenteDocument3 pagesAnalisis Del PuenteNorbil Sarabia PerezNo ratings yet

- Control inventarios: Mejores prácticasDocument15 pagesControl inventarios: Mejores prácticasAntonio ZavaletaNo ratings yet

- Práctica 1 Creación de ValorDocument5 pagesPráctica 1 Creación de ValorBianca LeyvaNo ratings yet

- La Identidad Urbana La Razon de Ser La CiudadDocument27 pagesLa Identidad Urbana La Razon de Ser La CiudadxavierNo ratings yet