You might also like

- Reglamento para La Elaboracion y Defensa de Tesis y de TesinasDocument8 pagesReglamento para La Elaboracion y Defensa de Tesis y de TesinasCarpinteria Metalurgica Achucarro SneadNo ratings yet

- Evidencia 1 Foro Sistemas de InformacionDocument3 pagesEvidencia 1 Foro Sistemas de InformacionLucas Orlando Romero CharrryNo ratings yet

- Redaccion Mapa ConceptualDocument1 pageRedaccion Mapa Conceptualenzo100% (1)

- SUNAT Control Insumos Quimicos IQPF PDFDocument11 pagesSUNAT Control Insumos Quimicos IQPF PDFPilar Rios RiosNo ratings yet

- Resumen CEDocument114 pagesResumen CEPilar Rios RiosNo ratings yet

- Charla - Registro - IQBF 26-11-2013Document86 pagesCharla - Registro - IQBF 26-11-2013Pilar Rios RiosNo ratings yet

- IQBFDocument150 pagesIQBFPilar Rios Rios100% (1)

- Charla - Registro - IQBF 26-11-2013Document86 pagesCharla - Registro - IQBF 26-11-2013Pilar Rios RiosNo ratings yet

- DL - 1126 Medidas de Control IPQFDocument17 pagesDL - 1126 Medidas de Control IPQFEnrique AyalaNo ratings yet

- Charla Registro IQBF FinalDocument31 pagesCharla Registro IQBF FinalPilar Rios Rios100% (1)

- W Agua VirtualDocument3 pagesW Agua VirtualPilar Rios RiosNo ratings yet

- TrabajoDocument47 pagesTrabajokhriz2767No ratings yet

- COTIZACION DOLAR MAS IGV INTEGRASAT .Xls - Copia de COTIZACION DOLAR + IGVDocument2 pagesCOTIZACION DOLAR MAS IGV INTEGRASAT .Xls - Copia de COTIZACION DOLAR + IGVPilar Rios RiosNo ratings yet

- Acervo Bibliotecologia Escalas Escala de LikertDocument2 pagesAcervo Bibliotecologia Escalas Escala de Likertwiseguy1977No ratings yet

- Planeamiento Tributario 2015 PDFDocument110 pagesPlaneamiento Tributario 2015 PDFPilar Rios RiosNo ratings yet

- 01 Analisisi de EE FF BNDocument180 pages01 Analisisi de EE FF BNPilar Rios RiosNo ratings yet

- Sesión 02-2010 CDEDocument44 pagesSesión 02-2010 CDEPilar Rios RiosNo ratings yet

- EBITDADocument12 pagesEBITDAPilar Rios Rios100% (1)

- 007 Inv. Inicial AplicativoDocument19 pages007 Inv. Inicial AplicativoPilar Rios RiosNo ratings yet

- 009 Registro Operac WebDocument14 pages009 Registro Operac WebPilar Rios RiosNo ratings yet

- Sesión 02-2010 CDE PDFDocument44 pagesSesión 02-2010 CDE PDFPilar Rios RiosNo ratings yet

- Seace 120522111448 Phpapp01 PDFDocument91 pagesSeace 120522111448 Phpapp01 PDFPilar Rios RiosNo ratings yet

- Guía Mapas Riesgo EIRDDocument8 pagesGuía Mapas Riesgo EIRDMaximo CancheNo ratings yet

- 01 Analisisi de EE FF BNDocument180 pages01 Analisisi de EE FF BNPilar Rios RiosNo ratings yet

- Contabilidad Gerencial Curso PDFDocument116 pagesContabilidad Gerencial Curso PDFPilar Rios RiosNo ratings yet

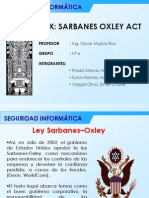

- Sarbanesoxleyact 110725150207 Phpapp02Document11 pagesSarbanesoxleyact 110725150207 Phpapp02Pilar Rios RiosNo ratings yet

- Ley de TributacionDocument40 pagesLey de TributacionPilar Rios RiosNo ratings yet

- Cardass 091213154104 Phpapp01Document49 pagesCardass 091213154104 Phpapp01Pilar Rios RiosNo ratings yet

- Aplicacion PracticaDocument8 pagesAplicacion PracticaPilar Rios RiosNo ratings yet

- ds115 2002 ROF PCMDocument26 pagesds115 2002 ROF PCMPilar Rios RiosNo ratings yet

- Tupa 2013Document1 pageTupa 2013Pilar Rios RiosNo ratings yet

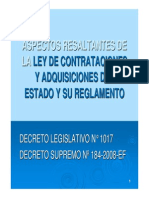

- Ley de ContratacionesDocument103 pagesLey de ContratacionesJuan Piero Santisteban QuirozNo ratings yet

- Sobre Pierre HadotDocument19 pagesSobre Pierre HadotFrancisco Javier SantanoNo ratings yet

- Derecho Disciplinario AplicadoDocument9 pagesDerecho Disciplinario AplicadoLuis BejaranoNo ratings yet

- Guillermina Tiramonti - La Escuela en La Encrucijada Del Cambio EpocalDocument22 pagesGuillermina Tiramonti - La Escuela en La Encrucijada Del Cambio Epocalrubenlab50% (2)

- 1er Material Algebra Pre 2022-1Document47 pages1er Material Algebra Pre 2022-1victor leonardo urrutia alarcon100% (1)

- Saga de Los Sistemadores - El Joven JeronDocument45 pagesSaga de Los Sistemadores - El Joven JeronIwazuki - ChanNo ratings yet

- Estudio Fitoquimico Preliminar Del Fruto de La EspecieDocument115 pagesEstudio Fitoquimico Preliminar Del Fruto de La EspecieLP LENo ratings yet

- Cuestionario SedimentologiaDocument35 pagesCuestionario SedimentologiaLuis RivasNo ratings yet

- Asociación Española de Contabilidad y Administracion de EmpresasDocument18 pagesAsociación Española de Contabilidad y Administracion de EmpresasJaime CorralNo ratings yet

- Informe de Tesis JCDocument84 pagesInforme de Tesis JCJoselynNo ratings yet

- Voleibol Segundo Periodo 7 GradoDocument6 pagesVoleibol Segundo Periodo 7 GradoIzaura ParraNo ratings yet

- Literatura Del Renacimiento Espaã - OlaDocument9 pagesLiteratura Del Renacimiento Espaã - OlaInternet Pueblo Nuevo La 15No ratings yet

- Cdec1 TM Fronteras DDocument1 pageCdec1 TM Fronteras DWiktoriaGrzywaczewskaNo ratings yet

- Guia 3P Etica Grado 10° 2023Document5 pagesGuia 3P Etica Grado 10° 2023Jairo Antonio Aristizabal PernettNo ratings yet

- Historia de Modelos AtómicosDocument7 pagesHistoria de Modelos AtómicosAndrea Jezabel López GonzálezNo ratings yet

- Fundamentación Del MóduloDocument90 pagesFundamentación Del Módulocnrd22No ratings yet

- BolejeDocument30 pagesBolejeLaleshka Carolina J. TácunanNo ratings yet

- Rubrica InfografiaDocument1 pageRubrica InfografiaAlejandra Casanova BarriaNo ratings yet

- Amenaza de Nuevos Competidores y Acciones para Rducir.Document2 pagesAmenaza de Nuevos Competidores y Acciones para Rducir.Gredy SalloNo ratings yet

- Cuestionario Estilo Hombre ClienteDocument4 pagesCuestionario Estilo Hombre Clienteayaxyax15No ratings yet

- El Informe de Costos de ProducciónDocument23 pagesEl Informe de Costos de ProducciónFranyeli De JesusNo ratings yet

- Cotización 2019 - Delphin Express BIM 360 v106Document2 pagesCotización 2019 - Delphin Express BIM 360 v106LG Bim RevitNo ratings yet

- Pediatría Exámenes Fase IIDocument38 pagesPediatría Exámenes Fase IIGrace GarcíaNo ratings yet

- Personalidad Del AnticristoDocument7 pagesPersonalidad Del AnticristoJulio ProzzaglioNo ratings yet

- Pasos para Registrar Una Empresa en VenezuelaDocument20 pagesPasos para Registrar Una Empresa en VenezuelaAbog Jhonny Jose Amundaray MisselNo ratings yet

- Caso Lehigh Steel - Grupo - Cadena de SuministroDocument3 pagesCaso Lehigh Steel - Grupo - Cadena de SuministroGERALDINE GIANELLY CASTILLO SANCHEZNo ratings yet

- Emociones Básicas y Enfoques Sobre La EmociónDocument3 pagesEmociones Básicas y Enfoques Sobre La EmociónCarmen maria Vargas felizNo ratings yet

- QigongDocument15 pagesQigongRigo SuárezNo ratings yet