You might also like

- Factura CambiariaDocument11 pagesFactura CambiariaFam De León Alonzo100% (1)

- La Factura CambiariaDocument3 pagesLa Factura CambiariaCharlyPorSangreEstradaNo ratings yet

- Examen MercantilDocument13 pagesExamen Mercantilsharonn alquijayNo ratings yet

- Expediente 3108-2009 LaboralDocument10 pagesExpediente 3108-2009 LaboralHector VaspesNo ratings yet

- Bono Bancario Versión 2Document7 pagesBono Bancario Versión 2Randy Gustavo OrellanaNo ratings yet

- Titulos de CreditoDocument22 pagesTitulos de CreditoLuis Fernando MaxNo ratings yet

- Tesis Titulos de Credito Usac GuatemalaDocument105 pagesTesis Titulos de Credito Usac GuatemalaDavid BarreraNo ratings yet

- Arancel Abogados GuatemalaDocument6 pagesArancel Abogados GuatemalajorgeNo ratings yet

- Actas de Requerimiento DoctrinaDocument15 pagesActas de Requerimiento DoctrinaGerónimo Ancelmo Jeteyá Roquel100% (1)

- Tipos de Contratos en GuatemalaDocument218 pagesTipos de Contratos en GuatemalaLuis ÁlvarezNo ratings yet

- Nociones Del Derecho Mercantil Marítimo en GuatemalaDocument6 pagesNociones Del Derecho Mercantil Marítimo en Guatemalaandony coronadoNo ratings yet

- Inspección protocolo notarial 2016Document2 pagesInspección protocolo notarial 2016Sulmi xirumNo ratings yet

- Titulos de Credito GuatemalaDocument87 pagesTitulos de Credito GuatemalaAndres GarcíaNo ratings yet

- Obligaciones Sociales o DebenturesDocument6 pagesObligaciones Sociales o DebenturesTerapias Y MasajesNo ratings yet

- Bono BancarioDocument3 pagesBono BancarioCarlos CancinosNo ratings yet

- Cuestionario Primer Parcial Derecho Mercantil IiiDocument16 pagesCuestionario Primer Parcial Derecho Mercantil IiiJacky Alvarez MoralesNo ratings yet

- Ley de Bancos y Grupos FinancierosDocument14 pagesLey de Bancos y Grupos FinancierosLuisNo ratings yet

- Laboratorio de Laboral 60 PreguntasDocument16 pagesLaboratorio de Laboral 60 PreguntasAlex Zárate100% (1)

- ResumenDocument108 pagesResumenCarlos Rodas100% (1)

- Bono BancarioDocument13 pagesBono BancarioMari Ambrosio100% (1)

- Esquema de Certificado de DepositoDocument2 pagesEsquema de Certificado de DepositoKaren PerezNo ratings yet

- Modelo de DebenturesDocument4 pagesModelo de DebenturesVictor Manuel Dubón ToledoNo ratings yet

- Bonos Bancarios PDFDocument45 pagesBonos Bancarios PDFLuis Fernando Rivera Erazo100% (1)

- Cuestionario de Procesal Civil II Derecho UsacDocument4 pagesCuestionario de Procesal Civil II Derecho UsacRDRG_17100% (1)

- Clases Mercantil Primer ParcialDocument30 pagesClases Mercantil Primer ParcialAndyLú Guerra Santos100% (1)

- Contenido Derecho Procesal Laboral IDocument45 pagesContenido Derecho Procesal Laboral IAlma Surec100% (1)

- Debentures según Art. 544 Código de ComercioDocument5 pagesDebentures según Art. 544 Código de ComercioSherson ChenNo ratings yet

- Modalidades de ChequeDocument10 pagesModalidades de ChequeKleiry HernandezNo ratings yet

- Auditoría interna fideicomiso inversiónDocument105 pagesAuditoría interna fideicomiso inversiónRolando MarroquinNo ratings yet

- Agentes de Bolsas en GuatemalaDocument6 pagesAgentes de Bolsas en GuatemalaBilly Bàmaca100% (2)

- Titulos DD CreditoDocument62 pagesTitulos DD CreditoJasminNo ratings yet

- ARCHIVO GENERAL DE PROTOCOLOS EnsayoDocument7 pagesARCHIVO GENERAL DE PROTOCOLOS EnsayoFlavio Cruz FallasNo ratings yet

- Obligaciones previas, simultáneas y posteriores del acta de sobrevivenciaDocument3 pagesObligaciones previas, simultáneas y posteriores del acta de sobrevivenciaLuis M.No ratings yet

- Derecho Financiero - 2do. ParcialDocument5 pagesDerecho Financiero - 2do. Parcialnelson adelaido quex telonNo ratings yet

- Contratos, Civil VDocument87 pagesContratos, Civil VFabiola Gordillo100% (2)

- Requisitos insubsanables de los títulos de créditoDocument33 pagesRequisitos insubsanables de los títulos de créditoMarlon RamirezNo ratings yet

- DebenturesDocument6 pagesDebenturespich2013No ratings yet

- Rectificación de Área de Bien Inmueble Urbano InstrumentosDocument17 pagesRectificación de Área de Bien Inmueble Urbano InstrumentosKevin Paul SanturNo ratings yet

- Final Filosofía Del Derecho (Libro) PDFDocument13 pagesFinal Filosofía Del Derecho (Libro) PDFDiego Aroche100% (1)

- L Registro Mercantil en GuatemalaDocument12 pagesL Registro Mercantil en GuatemalaLucia Estevez100% (1)

- Examen MercantilDocument9 pagesExamen MercantilNelson Quex TelonNo ratings yet

- Clases de Pruebas Anticipadas en El Código Procesal Civil y MercantilDocument6 pagesClases de Pruebas Anticipadas en El Código Procesal Civil y MercantilVictor Rodrigo HernandezNo ratings yet

- 09 Disposición o Gravamen de Bienes de Menores - Auto FinalDocument4 pages09 Disposición o Gravamen de Bienes de Menores - Auto FinalCompuacces TolimanNo ratings yet

- Sentencia 240Document16 pagesSentencia 240María José Zavala100% (1)

- Mercantill TitulosDocument36 pagesMercantill Titulosedgarje1982100% (1)

- Análisis de la Ley de Propiedad Industrial y Ley de Autor y Derechos ConexosDocument6 pagesAnálisis de la Ley de Propiedad Industrial y Ley de Autor y Derechos ConexosStacy QuiñonezNo ratings yet

- Registro procesos sucesorios catastro RICDocument3 pagesRegistro procesos sucesorios catastro RICNancy Castillo SantizoNo ratings yet

- Representaciones LegalesDocument4 pagesRepresentaciones LegalesMerlin MirandaNo ratings yet

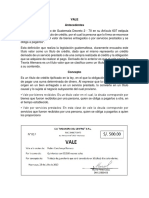

- ValeDocument4 pagesValeInolyNo ratings yet

- RelaciónNotarialDocument17 pagesRelaciónNotarialPablo Durini100% (1)

- Recursos de Impugnacion y EsquemasDocument5 pagesRecursos de Impugnacion y EsquemasBerta Lopez PerezNo ratings yet

- Tipos y características de los títulos de crédito según el Código de Comercio de GuatemalaDocument5 pagesTipos y características de los títulos de crédito según el Código de Comercio de Guatemalaandre50% (2)

- Elementos Personales Carta de PorteDocument3 pagesElementos Personales Carta de Porteuisdia13No ratings yet

- Laboratorio Derecho Mercantil III (Primer Parcial) 2017Document3 pagesLaboratorio Derecho Mercantil III (Primer Parcial) 2017Herman Augusto Alvarado GalvezNo ratings yet

- El ChequeDocument63 pagesEl Chequejuan ramosNo ratings yet

- TEMA ChequeDocument24 pagesTEMA ChequedisitoNo ratings yet

- El ChequeDocument37 pagesEl ChequeEdi Padilla PortugalNo ratings yet

- Legislación sobre el cheque en PerúDocument30 pagesLegislación sobre el cheque en PerúAnne MaBel100% (1)

- Trabajo Del ChequeDocument35 pagesTrabajo Del ChequeKatherin Julissa Pfuro TaiñaNo ratings yet

- Introducion Post Mortem (1610)Document2 pagesIntroducion Post Mortem (1610)Javier Estuardo Barrios CamposNo ratings yet

- Pacto Colectivo de Condiciones de Trabajo (1607)Document26 pagesPacto Colectivo de Condiciones de Trabajo (1607)Javier Estuardo Barrios CamposNo ratings yet

- Registro de Áreas Protegidas UMGDocument9 pagesRegistro de Áreas Protegidas UMGJavier Estuardo Barrios CamposNo ratings yet

- Declaracion Testigos Ausencia HombreDocument2 pagesDeclaracion Testigos Ausencia HombreJavier Estuardo Barrios CamposNo ratings yet

- Resolucion (1421)Document1 pageResolucion (1421)Javier Estuardo Barrios CamposNo ratings yet

- Junta de HerederosDocument2 pagesJunta de HerederosJavier Estuardo Barrios CamposNo ratings yet

- Derecho Divino (1331)Document4 pagesDerecho Divino (1331)Javier Estuardo Barrios CamposNo ratings yet

- TRABAJO No 8 (1395)Document1 pageTRABAJO No 8 (1395)Javier Estuardo Barrios CamposNo ratings yet

- PDFDocument131 pagesPDFSteven NavasNo ratings yet

- Tesis Ineficiencia DebenturesDocument111 pagesTesis Ineficiencia DebenturesJavier Estuardo Barrios CamposNo ratings yet

- Esquemas Medios de ImpugnaciónDocument8 pagesEsquemas Medios de ImpugnaciónJavier Estuardo Barrios CamposNo ratings yet

- Modelo de Escritura de Aumento de Capital - 2Document2 pagesModelo de Escritura de Aumento de Capital - 2jessita_cm0% (1)

- Modelo de Escritura de Aumento de Capital - 2Document2 pagesModelo de Escritura de Aumento de Capital - 2jessita_cm0% (1)

- Juicio Oral de AlimentosDocument6 pagesJuicio Oral de AlimentosJavier Estuardo Barrios Campos100% (4)

- Demanda de AlimentosDocument8 pagesDemanda de AlimentosJavier Estuardo Barrios CamposNo ratings yet

- Acta de MatrimonioDocument4 pagesActa de MatrimonioJavier Estuardo Barrios CamposNo ratings yet

- Esquema Juicio Ejecutivo ComunDocument3 pagesEsquema Juicio Ejecutivo ComunJavier Estuardo Barrios CamposNo ratings yet

- Esquema de Una DemandaDocument2 pagesEsquema de Una DemandaJavier Estuardo Barrios Campos50% (2)

- Derecho ComparadoDocument10 pagesDerecho ComparadoJavier Estuardo Barrios CamposNo ratings yet

- Ocurso Contra El or de La PropiedadDocument4 pagesOcurso Contra El or de La PropiedadHenry Madrid100% (1)

- Modelo de Resolucion AlcaldiaDocument3 pagesModelo de Resolucion AlcaldiaRENZO CHOQUE BENDEZÚNo ratings yet

- Matemáticas financieras SENADocument8 pagesMatemáticas financieras SENAdeifan david cruz laraNo ratings yet

- Cuestionario Control InternoDocument10 pagesCuestionario Control InternoFélix Jared Rojas DuarteNo ratings yet

- Primera Decision 1 01 y Resultados Simdef Simulador Finanzas LABSAG 2015Document18 pagesPrimera Decision 1 01 y Resultados Simdef Simulador Finanzas LABSAG 2015Niyi DavilaNo ratings yet

- Bolex 1Document1 pageBolex 1CIELOCARA DE POTINNo ratings yet

- Definición y evolución del mantenimientoDocument38 pagesDefinición y evolución del mantenimientoRafael Gustavo S. N100% (1)

- Estado cambios patrimonioDocument14 pagesEstado cambios patrimoniodavidmv321No ratings yet

- Contraloria, Origen y Evolucion de La ContraloriaDocument21 pagesContraloria, Origen y Evolucion de La ContraloriaJean BerasNo ratings yet

- Manual de Riesgo de SobreendeudamientoDocument8 pagesManual de Riesgo de SobreendeudamientojulioNo ratings yet

- Art177 Numeral 13 Caso PracticoDocument4 pagesArt177 Numeral 13 Caso Practicosmellscry100% (1)

- El Patron OroDocument13 pagesEl Patron OroKeneth NuyensNo ratings yet

- Proyecto InversionDocument13 pagesProyecto InversionAna EscalonaNo ratings yet

- Caja Municipal de Ahorro y Credito de Sullana SDocument7 pagesCaja Municipal de Ahorro y Credito de Sullana SZeliaRosithadCastilloCulquicondorNo ratings yet

- Balanza de PagosDocument21 pagesBalanza de PagosKevin FigueroaNo ratings yet

- Borrador Pacto Fiscal - Cumplimiento TributarioDocument5 pagesBorrador Pacto Fiscal - Cumplimiento TributarioContacto Ex-AnteNo ratings yet

- Memorandum Saga Falabella S.A.Document4 pagesMemorandum Saga Falabella S.A.Lizbeth Zoila LázaroNo ratings yet

- Melani Vargas Caso 3 Matematica FinancieraDocument20 pagesMelani Vargas Caso 3 Matematica Financieramelani vargasNo ratings yet

- Dinamica de La Cuenta 13Document18 pagesDinamica de La Cuenta 13Ongon PatazNo ratings yet

- CONTRALORIADocument2 pagesCONTRALORIANicolas Sosa MonzonNo ratings yet

- Base de Datos Ejemplo Semana 2Document9 pagesBase de Datos Ejemplo Semana 2Jose C. GutierrezNo ratings yet

- Ley que regula vivienda VenezuelaDocument35 pagesLey que regula vivienda VenezuelaViana GutiérrezNo ratings yet

- Inscritos Jorge Torres Ramos1 - 2022Document84 pagesInscritos Jorge Torres Ramos1 - 2022prgrupoempresarialsasNo ratings yet

- Los tributos y su función en el ciclo económicoDocument25 pagesLos tributos y su función en el ciclo económicoLuis Fernando Bonilla SanchezNo ratings yet

- TEMA 5. Empresa y AdministraciónDocument3 pagesTEMA 5. Empresa y AdministraciónanapascuaaaaaalNo ratings yet

- Resumen de Estados FinancierosDocument5 pagesResumen de Estados FinancierosEdMontNo ratings yet

- SAS Seguridad MilagroDocument18 pagesSAS Seguridad MilagroAndre AlvaradoNo ratings yet

- Sistema de Acomulacion de CostosDocument27 pagesSistema de Acomulacion de Costosnayid manuelNo ratings yet

- TESISDocument310 pagesTESISThiago RjNo ratings yet

- Reportes de Lectura 5, Conceptos de Administración EstratégicaDocument6 pagesReportes de Lectura 5, Conceptos de Administración EstratégicaCésar David Pérez AguilarNo ratings yet

- Caso Virgin 2Document4 pagesCaso Virgin 2carlos alberto Cerrato MaldonadoNo ratings yet