You might also like

- Trabajo Práctico Diagrama Pareto-Oscar SedanoDocument8 pagesTrabajo Práctico Diagrama Pareto-Oscar SedanoOscar SedanoNo ratings yet

- El factor humano clave para el éxito en la gerencia de proyectosDocument16 pagesEl factor humano clave para el éxito en la gerencia de proyectosCarreño QuintanaNo ratings yet

- Informe Pacasmayo CompletoDocument21 pagesInforme Pacasmayo CompletoYoselin Rodríguez GómezNo ratings yet

- Gestion Financiera de Las OrganizacionesDocument562 pagesGestion Financiera de Las Organizacionesjhonathan de la cruz camposNo ratings yet

- Un sistema de costes insuficiente para la direcciónDocument8 pagesUn sistema de costes insuficiente para la direcciónJosy SalcedoNo ratings yet

- Sistema de Alcantarillado Final Taller 5Document31 pagesSistema de Alcantarillado Final Taller 5Juanchod209No ratings yet

- Examen Parcial-Final UnfvDocument4 pagesExamen Parcial-Final UnfvYocelin Mariel Janampa VenturaNo ratings yet

- Peter Drucker Es El Padre de La AdministraciónDocument5 pagesPeter Drucker Es El Padre de La AdministraciónsamirNo ratings yet

- Manual Teórico MAPANDocument4 pagesManual Teórico MAPANAdrianaNo ratings yet

- Análisis de Inversiones:outsourcing vs. InversionDocument46 pagesAnálisis de Inversiones:outsourcing vs. InversionWalter CamposNo ratings yet

- Indicadores de Gestión Económico-Financiera en La Empresa ConstructoraDocument6 pagesIndicadores de Gestión Económico-Financiera en La Empresa ConstructoraRaulPichardo0% (1)

- Carga de Trabajo Perfil 2020Document3 pagesCarga de Trabajo Perfil 2020Rossy AlejoNo ratings yet

- Ingeniería Comercial - Cálculos de tasa de descuento y VAN para proyecto de expansión de Flash MarkDocument5 pagesIngeniería Comercial - Cálculos de tasa de descuento y VAN para proyecto de expansión de Flash MarkpipeyanezNo ratings yet

- Solucion Caso Shiping & Co.Document9 pagesSolucion Caso Shiping & Co.Manuel Flores LezamaNo ratings yet

- Modelo Financiero E-Commerce en 10 Pasos - BlacksipDocument21 pagesModelo Financiero E-Commerce en 10 Pasos - BlacksipDaniel Felipe CortesNo ratings yet

- Los Ratios Son Herramientas Que Cualquier Director Financiero Utiliza para Analizar La Situación Financiera de Su EmpresaDocument11 pagesLos Ratios Son Herramientas Que Cualquier Director Financiero Utiliza para Analizar La Situación Financiera de Su EmpresaJorge Ivan Davila MaluquizNo ratings yet

- Patricio Del Sol 1 2 y 3Document28 pagesPatricio Del Sol 1 2 y 3María Fernanda Bruna LagosNo ratings yet

- Plan de negocio y proyecto inversión guía 40cDocument1 pagePlan de negocio y proyecto inversión guía 40cRonald Antonio Ramos CarbajalNo ratings yet

- 1 4Document69 pages1 4Miguel CujiNo ratings yet

- Mision, Vision y ValoresDocument11 pagesMision, Vision y ValoresMauricio Saavedra BeltranNo ratings yet

- McMilk 1Document8 pagesMcMilk 1YuranyGuerreroNo ratings yet

- Sistemas Integrados de Gestión (ERP)Document20 pagesSistemas Integrados de Gestión (ERP)Lina LemoineNo ratings yet

- LEC01 Conceptos Introductorios A La Formulación y Evaluación de ProyectosDocument10 pagesLEC01 Conceptos Introductorios A La Formulación y Evaluación de ProyectosPablo Alejandro Burgos Zavaleta100% (1)

- El Valor Presente NetoDocument2 pagesEl Valor Presente NetoCristhian Trillo ChilquilloNo ratings yet

- Finanzasdelaconstruccinbhandareditores 120507133212 Phpapp01Document7 pagesFinanzasdelaconstruccinbhandareditores 120507133212 Phpapp01guillemaraNo ratings yet

- Guía inclusión laboral discapacidadDocument44 pagesGuía inclusión laboral discapacidadAngel Bejarano LombanaNo ratings yet

- Plan de Tesis-CompletadoDocument49 pagesPlan de Tesis-CompletadoMharjori Pfuro VillantoyNo ratings yet

- Costos PrederteminadosDocument6 pagesCostos PrederteminadosJD CrespoNo ratings yet

- A9 JXRM MDDocument4 pagesA9 JXRM MDXerardo Ramirez M.No ratings yet

- Guía completa sobre el expediente técnico (ETDocument49 pagesGuía completa sobre el expediente técnico (ETGilbardo Apaza BegazoNo ratings yet

- Proyecto de AmpliaciónDocument16 pagesProyecto de AmpliaciónDiego MadrigalNo ratings yet

- Plantilla Evaluación Financiera - Pablo Andres MangaDocument27 pagesPlantilla Evaluación Financiera - Pablo Andres MangaViviana Jimenez SánchezNo ratings yet

- Moisés Somarriba - Sobre Las Finanzas Corporativas y El Papel Que Juega El Gerente o Administrador FinancieroDocument4 pagesMoisés Somarriba - Sobre Las Finanzas Corporativas y El Papel Que Juega El Gerente o Administrador FinancieroM1011No ratings yet

- Semana 10 InflacionDocument21 pagesSemana 10 InflacionRubby Gabriela Flores GanozaNo ratings yet

- Proceso de Dirección EstratégicaDocument4 pagesProceso de Dirección EstratégicaJuan PeNo ratings yet

- Guía Salarial 2023 ES-1Document63 pagesGuía Salarial 2023 ES-1César SalcedoNo ratings yet

- 42 DANIEL TAPIA Plan Estratégico Empresa ConstructoraDocument27 pages42 DANIEL TAPIA Plan Estratégico Empresa ConstructoraDiego MuñozNo ratings yet

- Desarrollo de Estrategías Tecnológicas y de Greenmarketing para Una Empresa de Confecciones de Bucaramanga PDFDocument152 pagesDesarrollo de Estrategías Tecnológicas y de Greenmarketing para Una Empresa de Confecciones de Bucaramanga PDFfabian andres madrigal gilNo ratings yet

- Estructura de Proyecto de InversiónDocument23 pagesEstructura de Proyecto de InversiónKelvin Vk Flores DiazNo ratings yet

- Predictor Cristal BallDocument13 pagesPredictor Cristal BallcavasqueNo ratings yet

- Evaluación desempeño métodosDocument13 pagesEvaluación desempeño métodosMargarita AbarcaNo ratings yet

- Empresas familiares: conceptos clave, teorías y estructurasDocument11 pagesEmpresas familiares: conceptos clave, teorías y estructurasKEVIN ANDRES VISCAINO GONZALEZNo ratings yet

- Clasificación de Costos en ConstrucciónDocument1 pageClasificación de Costos en ConstrucciónYeraldo RodríguezNo ratings yet

- Momento Optimo de InversionDocument9 pagesMomento Optimo de InversionJavito Cai IfcNo ratings yet

- Triple restricción proyectos deportivosDocument2 pagesTriple restricción proyectos deportivosflopez-2100% (1)

- Método Noroeste optimiza exportación quinuaDocument11 pagesMétodo Noroeste optimiza exportación quinuacarmenNo ratings yet

- Introducción - Ensayo Productividad AplicadaDocument1 pageIntroducción - Ensayo Productividad AplicadaOliver Vasconselos WilsonNo ratings yet

- Matriz FodaDocument21 pagesMatriz FodaAnthony J. Soto L.No ratings yet

- Informe Nro 2 SBDocument14 pagesInforme Nro 2 SBCivilito RojitoNo ratings yet

- Auxiliar 5Document4 pagesAuxiliar 5_FlyMan_No ratings yet

- Viabilidad InmueblesDocument18 pagesViabilidad InmueblesMonica OchoaNo ratings yet

- 02 Interés CompuestoDocument11 pages02 Interés CompuestoKarin AranyNo ratings yet

- Egpr 380 04Document3 pagesEgpr 380 04FELLINIERSNo ratings yet

- El Analisis de La Cadena de ValorDocument5 pagesEl Analisis de La Cadena de ValorMaría T. ValdezNo ratings yet

- Gerencia de proyectos inmobiliarios. Una mirada desde la experiencia: Tomo I. La esenciaFrom EverandGerencia de proyectos inmobiliarios. Una mirada desde la experiencia: Tomo I. La esenciaNo ratings yet

- Tips para la Presentación de una Buena Propuesta de Evaluación de ProyectoFrom EverandTips para la Presentación de una Buena Propuesta de Evaluación de ProyectoNo ratings yet

- El proyecto de inversión como estrategia gerencialFrom EverandEl proyecto de inversión como estrategia gerencialNo ratings yet

- Examenes HidroDocument26 pagesExamenes HidroLiezbeth Olarte CarpioNo ratings yet

- Especificaciones Tecnicas ESTRUCTURASDocument35 pagesEspecificaciones Tecnicas ESTRUCTURASLiezbeth Olarte CarpioNo ratings yet

- Finanzas para La ConstruccionDocument9 pagesFinanzas para La ConstruccionLiezbeth Olarte CarpioNo ratings yet

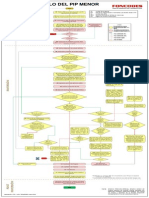

- Flujograma CicloPIPMenor 2011Document1 pageFlujograma CicloPIPMenor 2011liezbetholarteNo ratings yet

- Informe de ConsistenciaDocument53 pagesInforme de ConsistenciaErick Salinas Valdez100% (1)

- Finanzas Corporativas: Introducción y Conceptos ClaveDocument37 pagesFinanzas Corporativas: Introducción y Conceptos ClaveRenzo Gomez64% (14)

- Capn03 FinanzascorporativasderossDocument16 pagesCapn03 FinanzascorporativasderossLiezbeth Olarte CarpioNo ratings yet

- Memoria Descriptiva SCNC VigaceroDocument5 pagesMemoria Descriptiva SCNC VigaceroVíctor Carlos Vásquez BenavidesNo ratings yet

- Formato Snip - 16 R V F I: Construccion Del Puente Carrozable en El Anexo de PuncoDocument3 pagesFormato Snip - 16 R V F I: Construccion Del Puente Carrozable en El Anexo de PuncoLiezbeth Olarte CarpioNo ratings yet

- El ABC de Los Metrados y Lectura de Planos en Edificaciones PDFDocument195 pagesEl ABC de Los Metrados y Lectura de Planos en Edificaciones PDFMauricio Ortegon100% (14)

- Guia para La Elaboracion de Informe de AvanceDocument4 pagesGuia para La Elaboracion de Informe de AvanceLiezbeth Olarte CarpioNo ratings yet

- Costa Sierra SelvadelPeruDocument17 pagesCosta Sierra SelvadelPeruCarlos Lopez CutipaNo ratings yet

- CESEL Proyectos en Todo El PeruDocument1 pageCESEL Proyectos en Todo El PeruRodrigo CortijoNo ratings yet

- Ley #30281Document37 pagesLey #30281CathedraLexNo ratings yet

- EcheverryDocument13 pagesEcheverryLiezbeth Olarte CarpioNo ratings yet

- Diseño de Canales Abiertos N - 1Document28 pagesDiseño de Canales Abiertos N - 1Abraham DueñasNo ratings yet

- Majes SiguasDocument18 pagesMajes SiguasJuan Ramos Lachi100% (40)

- Manual de Diseño y Construccion de Pequeñas Presas PDFDocument116 pagesManual de Diseño y Construccion de Pequeñas Presas PDFLuis Martínez100% (1)

- Diseño de Bocatomas - Nº1Document45 pagesDiseño de Bocatomas - Nº1Rodrigo Pereyra100% (1)