You might also like

- Modelo - Consultoria ContratoDocument13 pagesModelo - Consultoria ContratoLa Punta EnelMundoNo ratings yet

- Técnicas Básicas Del Maestro de Cocina - Ariel Rodriguez PalaciosDocument126 pagesTécnicas Básicas Del Maestro de Cocina - Ariel Rodriguez PalaciosJonathan Geronimo89% (9)

- Análisis de Los Estados Financieros Modulo IDocument3 pagesAnálisis de Los Estados Financieros Modulo IlilianaNo ratings yet

- PP A2 Guevara RamosDocument13 pagesPP A2 Guevara RamosAngie GuevaraNo ratings yet

- 780026380.metodologia para Elaborar Un PresupuestoDocument62 pages780026380.metodologia para Elaborar Un PresupuestoAlixon ChiluisaNo ratings yet

- Alejandro LinarezDocument10 pagesAlejandro LinarezKakerun KunNo ratings yet

- Investigación CualitativaDocument17 pagesInvestigación CualitativaKakerun KunNo ratings yet

- Definición de CostoDocument27 pagesDefinición de CostoKakerun KunNo ratings yet

- Plant AsDocument8 pagesPlant AsKakerun KunNo ratings yet

- Ficha Del Proceso de ContrataciónDocument2 pagesFicha Del Proceso de ContrataciónWilder Quispe R.No ratings yet

- Deflactor Pib PDFDocument3 pagesDeflactor Pib PDFWalter Abel Miranda VilchezNo ratings yet

- Monografía de Jugo de Naranja (Oct 10) VFDocument5 pagesMonografía de Jugo de Naranja (Oct 10) VFYagami BrendaNo ratings yet

- Ejercicios Matemati IDocument12 pagesEjercicios Matemati IKatherine Gonzalez0% (1)

- Capitulo 4Document8 pagesCapitulo 4catalinaNo ratings yet

- PH JabonesDocument21 pagesPH JabonesNeli AriasNo ratings yet

- El Rol Del Gerente Financiero Dentro de Una OrganizaciónDocument2 pagesEl Rol Del Gerente Financiero Dentro de Una Organizaciónanon_324469375No ratings yet

- Auditoria Ambiental CorregidoDocument9 pagesAuditoria Ambiental CorregidoYanet SairitupaNo ratings yet

- Calculo y Dimensionamiento de Una Instalacion ElectricaDocument14 pagesCalculo y Dimensionamiento de Una Instalacion ElectricaescribileamiguelNo ratings yet

- Propuesta de Subestaciones Habilitación Urbana en ChaoDocument5 pagesPropuesta de Subestaciones Habilitación Urbana en ChaoAlonzo PérezNo ratings yet

- Cuadro Comparativo Clasicos Keynes y MonetaristasDocument6 pagesCuadro Comparativo Clasicos Keynes y Monetaristassalvanieto100% (4)

- 2021 2 Semana8Document5 pages2021 2 Semana8Eduardo Reyme WendellNo ratings yet

- Pronunciamiento #01-2019, Comisión Tributaria Del CCPNDocument4 pagesPronunciamiento #01-2019, Comisión Tributaria Del CCPNRicardo Eliseo Illescas HidalgoNo ratings yet

- Contrato de Arrendamiento de LocalDocument3 pagesContrato de Arrendamiento de LocalMARILU GARCIANo ratings yet

- Inecuacions y AplicacionsDocument1 pageInecuacions y AplicacionsOscar Montañez HNo ratings yet

- Ordenador Práctico 5-LibreOffice BásicoDocument2 pagesOrdenador Práctico 5-LibreOffice BásicoTyrone GaiborNo ratings yet

- BANRURAL GuatemalaDocument14 pagesBANRURAL GuatemalaLucas HernandezNo ratings yet

- Triptico de Gubernamental InstructivoDocument3 pagesTriptico de Gubernamental InstructivoJhoselin Dnny Ch Qui0% (1)

- Compras GubernamentalesDocument28 pagesCompras GubernamentalesMire MiraNo ratings yet

- Requisitos para Ser Proveedor Del EstadoDocument2 pagesRequisitos para Ser Proveedor Del EstadoMauro VargasNo ratings yet

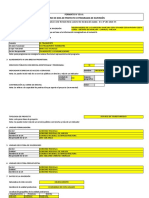

- Formato #05-A: Registro de Idea de Proyecto O Programa de InversiónDocument6 pagesFormato #05-A: Registro de Idea de Proyecto O Programa de InversiónMichel DCNo ratings yet

- Fases de Vigilancia TecnologicaDocument10 pagesFases de Vigilancia TecnologicamargarivaNo ratings yet

- PDF 1 FundamentosDocument16 pagesPDF 1 FundamentosJorge RodriguezNo ratings yet

- Proceso Por Desprendimiento de VirutaDocument21 pagesProceso Por Desprendimiento de VirutaDaniel LopezNo ratings yet

- Bases Feria NavidenaDocument11 pagesBases Feria Navidenavaitiare mendozaNo ratings yet

- Caso Flashy FlashersDocument4 pagesCaso Flashy Flashersaluz50% (4)