You might also like

- AP4 Matemática Financeira - Várias ProvasDocument112 pagesAP4 Matemática Financeira - Várias ProvasCaio PerroneNo ratings yet

- Motivos de compra de produtos de marca própria em CuritibaDocument18 pagesMotivos de compra de produtos de marca própria em CuritibaTadeu MendesNo ratings yet

- Modulo 10Document35 pagesModulo 10Tadeu MendesNo ratings yet

- Modulo 1Document12 pagesModulo 1Pedro AzinNo ratings yet

- Ricardo Vargas (Ricardo-Vargas - Com) - PMBoK Flow 5ed - 47 Processos de Gerenciamento de Projetos PDFDocument1 pageRicardo Vargas (Ricardo-Vargas - Com) - PMBoK Flow 5ed - 47 Processos de Gerenciamento de Projetos PDFtiagoarsNo ratings yet

- 7758989278Document10 pages7758989278Tadeu MendesNo ratings yet

- Controle Aula 3Document13 pagesControle Aula 3jmortazaNo ratings yet

- Ingles LegalDocument16 pagesIngles LegalTadeu MendesNo ratings yet

- ONLINE Matematica 03 1pDocument25 pagesONLINE Matematica 03 1pTadeu MendesNo ratings yet

- Bateria de Exercícios 2. 30 Questões PDFDocument11 pagesBateria de Exercícios 2. 30 Questões PDFTadeu Mendes50% (2)

- Catalogo de Orings e BackupsDocument27 pagesCatalogo de Orings e BackupsTadeu MendesNo ratings yet

- Cms Files 3357 1414182590Oferta+Buyer+PersonaDocument35 pagesCms Files 3357 1414182590Oferta+Buyer+PersonaTadeu MendesNo ratings yet

- Como Fazer Um Blog Do Zero - Tutorial Prático, Fácil e Passo A Passo CompletoDocument27 pagesComo Fazer Um Blog Do Zero - Tutorial Prático, Fácil e Passo A Passo CompletoTadeu MendesNo ratings yet

- InversoresDocument33 pagesInversoresJunior AguiarNo ratings yet

- Apostila de Eletronica GeralDocument100 pagesApostila de Eletronica GeralagamenonNo ratings yet

- RoyalsDocument4 pagesRoyalsTadeu MendesNo ratings yet

- 0 Eletronica Basica PraticaDocument73 pages0 Eletronica Basica PraticaTadeu MendesNo ratings yet

- Trigonometria1 130804162215 Phpapp01Document26 pagesTrigonometria1 130804162215 Phpapp01Tadeu MendesNo ratings yet

- Exercícios 2 A 12Document12 pagesExercícios 2 A 12Estrutec ForrosNo ratings yet

- Juros SimplesDocument2 pagesJuros SimplesinheniNo ratings yet

- Contabilidade V3Document48 pagesContabilidade V3Dimitry RodriguesNo ratings yet

- Contabilidade BásicaDocument116 pagesContabilidade BásicaAbner FoiaNo ratings yet

- Itaucard - 9351 - Fatura - 2023-05Document6 pagesItaucard - 9351 - Fatura - 2023-05Flavia CarolineNo ratings yet

- Extrato cartão com detalhes de compras e pagamentosDocument5 pagesExtrato cartão com detalhes de compras e pagamentosLuiz Julio Dias MeloNo ratings yet

- Classificação das contas contábeisDocument3 pagesClassificação das contas contábeisWELLINGTON MARQUESNo ratings yet

- Condução Preventiva Limite VigenteDocument24 pagesCondução Preventiva Limite VigenteSandro BertanhaNo ratings yet

- ViveoDocument21 pagesViveoMarcio JuliboniNo ratings yet

- Exercícios Sobre Desconto Racional CompostoDocument2 pagesExercícios Sobre Desconto Racional Compostofaizal sadique AlfaneNo ratings yet

- Material Gratuito - Lei No 14.711 2023Document63 pagesMaterial Gratuito - Lei No 14.711 2023Dr. BrownNo ratings yet

- Exercicios Sobre Juros SimplesDocument2 pagesExercicios Sobre Juros SimplesWagner TenorioNo ratings yet

- Nubank - 2024 01 05Document6 pagesNubank - 2024 01 05richardlima20No ratings yet

- ContratoDocument5 pagesContratoDom DiegoNo ratings yet

- Contabilidade societária e instrumentos financeirosDocument3 pagesContabilidade societária e instrumentos financeirosStephanie Oliveira PinheiroNo ratings yet

- Comprovante de Residencia OCIMARDocument2 pagesComprovante de Residencia OCIMARthalitaivo25No ratings yet

- Introdução à Contabilidade FinanceiraDocument106 pagesIntrodução à Contabilidade FinanceiraKati100% (1)

- Questionario Contabilidade Unid 1 PDFDocument11 pagesQuestionario Contabilidade Unid 1 PDFpgabarro1973No ratings yet

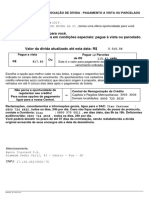

- Modelo Termo de Confissao e Renegociacao de DividaDocument5 pagesModelo Termo de Confissao e Renegociacao de DividaLucas LelisNo ratings yet

- ContabilidadeDocument27 pagesContabilidadeflorindamichao2807No ratings yet

- Fatura Cartaobusiness5853 2023-09Document4 pagesFatura Cartaobusiness5853 2023-09Julia.santihotmail.comNo ratings yet

- Juros CompostosDocument49 pagesJuros CompostosBruna PeteckNo ratings yet

- Orçamento de produção e comprasDocument4 pagesOrçamento de produção e comprasAndré DembaNo ratings yet

- Atos e Fatos Administrativos: Exercícios sobre classificação e exemplosDocument3 pagesAtos e Fatos Administrativos: Exercícios sobre classificação e exemplosBárbara OliveiraNo ratings yet

- Extrato Angela AposentadoriaDocument2 pagesExtrato Angela Aposentadoriaantonio salesNo ratings yet

- Notas sobre taxonomias e contas SNCDocument48 pagesNotas sobre taxonomias e contas SNCFernandoNo ratings yet

- Contabilidade Empresarial: Balanço e DemonstraçõesDocument146 pagesContabilidade Empresarial: Balanço e DemonstraçõesJaquelineNo ratings yet

- Òìzz ' 12 Le #:R'Ó: 15X de R$44,84 5443. . .5292 08/07/2022 R$ 44,37 R$ 326,82Document4 pagesÒìzz ' 12 Le #:R'Ó: 15X de R$44,84 5443. . .5292 08/07/2022 R$ 44,37 R$ 326,82Fabiana Lima BarrosNo ratings yet

- Fatura março R$ 570,24Document7 pagesFatura março R$ 570,24Thalles CarvalhoNo ratings yet