You might also like

- Rapport ChequeDocument27 pagesRapport ChequeDoha NizNo ratings yet

- Optimiser le coût du risque crédit - sous Bâle 3, IFRS 9 et la BCE - exemple en banque de détailFrom EverandOptimiser le coût du risque crédit - sous Bâle 3, IFRS 9 et la BCE - exemple en banque de détailNo ratings yet

- Chapitre 2 Credits Bancaires PDFDocument6 pagesChapitre 2 Credits Bancaires PDFHhhvvNo ratings yet

- Cours - Techniques BancairesDocument5 pagesCours - Techniques BancairesRédouane BéribecheNo ratings yet

- Chapitre 2 Les Institutions Financières Et Leur RôleDocument3 pagesChapitre 2 Les Institutions Financières Et Leur RôleOuthami BennaceurNo ratings yet

- Les Opérations de CompensationDocument13 pagesLes Opérations de CompensationNancyNo ratings yet

- Rapprochement BancaireDocument8 pagesRapprochement BancaireedenasisNo ratings yet

- Chapitre. Les Moyens de PaiementDocument4 pagesChapitre. Les Moyens de PaiementBonkoungouNo ratings yet

- Le Compte Bancaire Des ParticuliersDocument25 pagesLe Compte Bancaire Des ParticuliersismailyaacoubiNo ratings yet

- EXPOSEDocument11 pagesEXPOSEMustapha Mostapha AbidiNo ratings yet

- Module 1 Et 2 PDFDocument15 pagesModule 1 Et 2 PDFDjiby SeckNo ratings yet

- Chapitre 1. Les Spécificités de L'activité BancaireDocument14 pagesChapitre 1. Les Spécificités de L'activité Bancairechaima smati100% (1)

- Mémoire Bgfi TESINADocument35 pagesMémoire Bgfi TESINAGabrielle NandongNo ratings yet

- Rapport FinalDocument33 pagesRapport FinalECHCHKEF YOUSSEFNo ratings yet

- Chapitre 6 - Les Effets de CommerceDocument6 pagesChapitre 6 - Les Effets de CommerceTunENSTAB100% (1)

- TB-Les Comptes BancairesDocument46 pagesTB-Les Comptes BancairesIlhem YahyaouiNo ratings yet

- Intermediation FinanciereDocument2 pagesIntermediation Financiereikram ezzariNo ratings yet

- Le Marché Des Titres de Créances NégociablesDocument44 pagesLe Marché Des Titres de Créances NégociablesFeraoun Feraoun MohandNo ratings yet

- Les Crédits DexploitationDocument6 pagesLes Crédits DexploitationDyna Ciccé100% (1)

- Cours de GT ModifiéDocument127 pagesCours de GT ModifiéAbdelhay HmitouchNo ratings yet

- Techniques Bancaires 1Document20 pagesTechniques Bancaires 1Ilhem YahyaouiNo ratings yet

- Présentation 7 L'activité BancaireDocument45 pagesPrésentation 7 L'activité Bancaireahmed100% (2)

- Escompte PDFDocument12 pagesEscompte PDFArly RANAIVOSONNo ratings yet

- Fiscalité Des Operations Des Banques Et D'assurancesDocument21 pagesFiscalité Des Operations Des Banques Et D'assurancesMed KhzineNo ratings yet

- PDFDocument554 pagesPDFنبيل بربيب100% (1)

- Le Cycle D - Exploitation PDFDocument9 pagesLe Cycle D - Exploitation PDFAyoub BelgachaNo ratings yet

- Chèque Presentation FinaleDocument37 pagesChèque Presentation FinaleZak Ben Howard100% (1)

- L'intermediation FinanciereDocument5 pagesL'intermediation Financiereعائش آاةNo ratings yet

- Cours Et Exercices Sur L'effet de Commerce A L'escompteDocument5 pagesCours Et Exercices Sur L'effet de Commerce A L'escompteSoufiane Seg0% (1)

- Le Financement Bancaire A Court TermeDocument17 pagesLe Financement Bancaire A Court TermeNiema Oulad100% (1)

- Gestion de Moyens de PaiementDocument5 pagesGestion de Moyens de PaiementysoujaâNo ratings yet

- Instruments de PaiementDocument14 pagesInstruments de PaiementAbdelbast El HadiNo ratings yet

- Rapport Formation Generale AfbDocument89 pagesRapport Formation Generale AfbMireille MekeuignieNo ratings yet

- CHAPITRE 1 - 13 - Le Rôle Des Banques Dans L'économie - Cours PFEG - 2010-2011Document8 pagesCHAPITRE 1 - 13 - Le Rôle Des Banques Dans L'économie - Cours PFEG - 2010-2011pafiosoNo ratings yet

- BanqueDocument8 pagesBanqueNajoua AziziNo ratings yet

- Technique BancaireDocument9 pagesTechnique BancairekawtarNo ratings yet

- Moyen de PaiementDocument18 pagesMoyen de Paiementrami dawlaNo ratings yet

- Crédit BancaireDocument16 pagesCrédit Bancairesouhaila elfaizNo ratings yet

- La Gestion Des Moyens de PaiementDocument29 pagesLa Gestion Des Moyens de PaiementShaymae El Alaoui100% (2)

- Incident de Paiement Sur ChequeDocument32 pagesIncident de Paiement Sur ChequeNizar Majdoub100% (1)

- Rapport de Stage - BMCI - Présentation de La Banque (Initiation) 4Document21 pagesRapport de Stage - BMCI - Présentation de La Banque (Initiation) 4ABAASOUFNo ratings yet

- Instruments de Paiement ChequeDocument14 pagesInstruments de Paiement ChequeAbdelbast El HadiNo ratings yet

- La Gestion de Risque de ContrepartieDocument4 pagesLa Gestion de Risque de Contrepartiesarah El100% (1)

- AffacturageDocument4 pagesAffacturageAdil Essanhaji100% (1)

- Les Techniques BancairesDocument36 pagesLes Techniques BancairesZakaria ZekriNo ratings yet

- Moyens de Paiement - Le Crédit Documentaire PDFDocument4 pagesMoyens de Paiement - Le Crédit Documentaire PDFNdiaye Saliou MbackeNo ratings yet

- La Fintech Et Les Nouveaux Rapports de Force Sur Le Secteur Bancaire Et FinancierDocument34 pagesLa Fintech Et Les Nouveaux Rapports de Force Sur Le Secteur Bancaire Et FinancierAli AinaneNo ratings yet

- TvaDocument11 pagesTvaSalah-Eddine TourabiNo ratings yet

- Comptabilité BancaireDocument126 pagesComptabilité BancaireKahina QueenNo ratings yet

- 28515548generalites Sur Le ChequeDocument74 pages28515548generalites Sur Le ChequeYoussef AbidNo ratings yet

- Exercie1 CorrigéDocument5 pagesExercie1 CorrigéAYOUB ID NASSERNo ratings yet

- Rapport de StageDocument38 pagesRapport de StageHajar ElKhalbiNo ratings yet

- Gestion de TresorerieDocument75 pagesGestion de Tresoreriesimouhamed83No ratings yet

- Travaux Dirigés 1 Sectorielle-ConvertiDocument4 pagesTravaux Dirigés 1 Sectorielle-ConvertiTurki MohamedNo ratings yet

- Cours Technique BancaireDocument16 pagesCours Technique Bancaireyssouffah100% (1)

- TachesDocument4 pagesTachesAiman DardarNo ratings yet

- Traitement Comptable Des Effets de CommerceDocument13 pagesTraitement Comptable Des Effets de CommerceDésire Attéméné100% (1)

- Formation Audit LiquiditésDocument10 pagesFormation Audit LiquiditésWafi ChikhaouiNo ratings yet

- Controle Fiscal Partie 2Document10 pagesControle Fiscal Partie 2KOUMTOUDJINo ratings yet

- Gloire 21 - Jour 3Document14 pagesGloire 21 - Jour 3KOUMTOUDJINo ratings yet

- Controle Fiscal Partie 1Document12 pagesControle Fiscal Partie 1KOUMTOUDJINo ratings yet

- Journal Centralisé1Document1 pageJournal Centralisé1KOUMTOUDJINo ratings yet

- Controle Fiscal Partie 4Document5 pagesControle Fiscal Partie 4KOUMTOUDJINo ratings yet

- Impression Des Journaux FevDocument12 pagesImpression Des Journaux FevKOUMTOUDJINo ratings yet

- Impression Des Journaux MarsDocument7 pagesImpression Des Journaux MarsKOUMTOUDJINo ratings yet

- Controle Fiscal Partie 3Document10 pagesControle Fiscal Partie 3KOUMTOUDJINo ratings yet

- Impression Des Journaux AvrilDocument1 pageImpression Des Journaux AvrilKOUMTOUDJINo ratings yet

- Controle Fiscal Partie 5Document6 pagesControle Fiscal Partie 5KOUMTOUDJINo ratings yet

- Impression Des Journaux JanvDocument9 pagesImpression Des Journaux JanvKOUMTOUDJINo ratings yet

- 1 QuizzleRevelateurDocument5 pages1 QuizzleRevelateurAlltube teamNo ratings yet

- Justificatif de Solde TiersDocument41 pagesJustificatif de Solde TiersKOUMTOUDJINo ratings yet

- Cours Controle FiscalDocument41 pagesCours Controle FiscalKOUMTOUDJI100% (1)

- Grand-Livre Des ComptesDocument16 pagesGrand-Livre Des ComptesKOUMTOUDJINo ratings yet

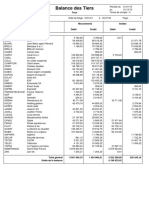

- Balance Des TiersDocument1 pageBalance Des TiersKOUMTOUDJINo ratings yet

- Grand-Livre Des TiersDocument7 pagesGrand-Livre Des TiersKOUMTOUDJINo ratings yet

- 2 ResultatsQuizzDocument3 pages2 ResultatsQuizzKOUMTOUDJINo ratings yet

- Témoignage À Poster Pour La Soeur Sur YOUTUBEDocument2 pagesTémoignage À Poster Pour La Soeur Sur YOUTUBEKOUMTOUDJINo ratings yet

- Livre de PaieDocument1 pageLivre de PaieKOUMTOUDJINo ratings yet

- Proposition de Nouveau Plan Des ComptesDocument1 pageProposition de Nouveau Plan Des ComptesKOUMTOUDJINo ratings yet

- Note Pedagogique Cas Matski v8.0bDocument5 pagesNote Pedagogique Cas Matski v8.0bKOUMTOUDJINo ratings yet

- 5 Piliers 1Document1 page5 Piliers 1KOUMTOUDJINo ratings yet

- Balance Des ComptesDocument3 pagesBalance Des ComptesKOUMTOUDJI100% (1)

- TD5-Comptabilite Gestion FinanciereDocument34 pagesTD5-Comptabilite Gestion FinanciereKOUMTOUDJINo ratings yet

- Transcription 1 1Document3 pagesTranscription 1 1Wilfried KondeNo ratings yet

- Avant Projet de Mémoire YABET 2Document16 pagesAvant Projet de Mémoire YABET 2KOUMTOUDJINo ratings yet

- Publipostage Avec WordDocument2 pagesPublipostage Avec WordKOUMTOUDJINo ratings yet

- Transcription 1 6Document5 pagesTranscription 1 6KOUMTOUDJINo ratings yet

- Transparence de FP en AfriqueDocument64 pagesTransparence de FP en AfriqueKOUMTOUDJINo ratings yet

- TD 2 TresorerieDocument4 pagesTD 2 Tresoreriekouassicharles152No ratings yet

- Méthode e CascadeDocument13 pagesMéthode e Cascadeبرشلونة العريقNo ratings yet

- Les Banques Et La MonétiqueDocument3 pagesLes Banques Et La Monétiquedjingar ngarhouba michaelsonNo ratings yet

- Politique de RemunerationDocument6 pagesPolitique de Remunerationmed_kerroumi76No ratings yet

- L'habitat Semi CollectifexpoDocument62 pagesL'habitat Semi CollectifexpoWalid Cherai78% (23)

- Télécharger Convention de Stage Pro AlphaDocument2 pagesTélécharger Convention de Stage Pro AlphaTahiri MehdiNo ratings yet

- Le Pouvoir de Vendre PDFDocument150 pagesLe Pouvoir de Vendre PDFReda Nari100% (1)

- Exercice Gestion Et Conrole BudgétaireDocument8 pagesExercice Gestion Et Conrole BudgétaireKhalid EDIANINo ratings yet

- Credo - HMBF - 2015Document41 pagesCredo - HMBF - 2015Maryse BatienonNo ratings yet

- Avis Ccja Portee Abrogatoire Du Droit Ohada Et Champ de Competence Du Droit InterneDocument1 pageAvis Ccja Portee Abrogatoire Du Droit Ohada Et Champ de Competence Du Droit Internedarryl IbeNo ratings yet

- 1 Cours VHDL - BenayaDocument69 pages1 Cours VHDL - BenayaAZEDDINENo ratings yet

- TD1 Ing2 RoutRes 2022-2023Document4 pagesTD1 Ing2 RoutRes 2022-2023Oumayma LimemeNo ratings yet

- Cours Forage Dirge Internet Moi Procedes Generaux de ConstructionDocument8 pagesCours Forage Dirge Internet Moi Procedes Generaux de ConstructionAbdel Monaim MaghraouiNo ratings yet

- AmpouleDocument2 pagesAmpouleDayana LaurentNo ratings yet

- Mohamedamine Ben MeftehDocument11 pagesMohamedamine Ben Meftehamira dbicheNo ratings yet

- LES CONTRAINTES Relatives Aux Acquisitions Par Effet de Levier - Hugues RacovskiDocument36 pagesLES CONTRAINTES Relatives Aux Acquisitions Par Effet de Levier - Hugues RacovskiNaoufal FouadNo ratings yet

- Mod Tri-18 VF 2008-11-18Document7 pagesMod Tri-18 VF 2008-11-18sylvere moundoungaNo ratings yet

- Arbitrage Technique - NPS TAEKWONDODocument10 pagesArbitrage Technique - NPS TAEKWONDOClément AvilaNo ratings yet

- Carnet de Bord Peugeot 307 PDFDocument0 pagesCarnet de Bord Peugeot 307 PDFAbraham NdongNo ratings yet

- Aro2v 1X240 PDFDocument5 pagesAro2v 1X240 PDFridingsly77No ratings yet

- Mstev Belkacemi-G01Document3 pagesMstev Belkacemi-G01Hiba MimineNo ratings yet

- TD N°6. Cas de Crédit Agricole - Dispositif de Sélection Des Hight PotentialsDocument7 pagesTD N°6. Cas de Crédit Agricole - Dispositif de Sélection Des Hight PotentialsRana RanaNo ratings yet

- MemoireFinal 111111Document69 pagesMemoireFinal 111111JOEL KOUADIONo ratings yet

- Exercices de 1 À 10 Sans Le 7 Cours Du 2910Document3 pagesExercices de 1 À 10 Sans Le 7 Cours Du 2910Amine Chouad0% (1)

- VF Présentation Bank of Africa - 150420 VF - 0Document38 pagesVF Présentation Bank of Africa - 150420 VF - 0RtchNo ratings yet

- Techniques de Vente Et de NegociationDocument125 pagesTechniques de Vente Et de NegociationSara RabiaiNo ratings yet

- Travaux Dirigé - EDocument5 pagesTravaux Dirigé - EDavidNo ratings yet

- 0 DebutDocument7 pages0 DebutKakou Light Malan100% (1)

- Série 2Document3 pagesSérie 2Mourad Kattass100% (1)