You might also like

- Francés Desde Sarria 5 Etapas - Dossier 2022Document24 pagesFrancés Desde Sarria 5 Etapas - Dossier 2022Sergio PérezNo ratings yet

- 62305-4 EspañolDocument210 pages62305-4 EspañolAndrea soto100% (1)

- Introducción: 2020, Retos, 37, 247-257Document11 pagesIntroducción: 2020, Retos, 37, 247-257Samuel PonceNo ratings yet

- Proyecto IntercachimboDocument4 pagesProyecto IntercachimboAnali L. Ore IngaNo ratings yet

- Contabilidad y Balance General 31 Enero 2023Document2 pagesContabilidad y Balance General 31 Enero 2023EMMANUEL RODRIGUEZ HERNANDEZNo ratings yet

- Puntos Claves Del Curso Asistente de SaludDocument57 pagesPuntos Claves Del Curso Asistente de SaludAntonioNo ratings yet

- (TP1) Tecnologia 82.5 PDFDocument8 pages(TP1) Tecnologia 82.5 PDFMegaStar MegaStarNo ratings yet

- Plan Área Danza 2020Document5 pagesPlan Área Danza 2020Luisa Fernanda Mejia100% (3)

- Auto de Admision de RECONVENCIONDocument4 pagesAuto de Admision de RECONVENCIONFidel Villarreal rodriguezNo ratings yet

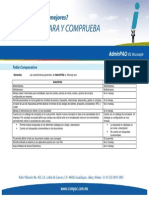

- Tabla Comparativa Microsip Vs ContpaqDocument8 pagesTabla Comparativa Microsip Vs ContpaqofdmailNo ratings yet

- Examen de Admision VillarrealDocument10 pagesExamen de Admision VillarrealflorNo ratings yet

- Conteo VehicularDocument4 pagesConteo VehicularLUISITA CHAPARRO100% (2)

- Test EDAHDocument7 pagesTest EDAHverecarranza100% (5)

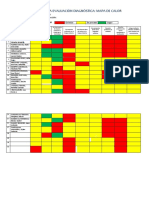

- Mapa de Calor Del Aula de 3 Años BondadDocument5 pagesMapa de Calor Del Aula de 3 Años BondadTatiana Moreno veraNo ratings yet

- El Nuevo Nacimiento Leccion 1Document8 pagesEl Nuevo Nacimiento Leccion 1Rosy ChávezNo ratings yet

- Huna El Secreto Hawaiano - Serge Kahili KingDocument164 pagesHuna El Secreto Hawaiano - Serge Kahili KingJose Juarez100% (1)

- Promoción en Pisos Vinílicos: Pisos Vinílicos 100% Resistente Al Agua. Gran Variedad de Modelos y TonosDocument2 pagesPromoción en Pisos Vinílicos: Pisos Vinílicos 100% Resistente Al Agua. Gran Variedad de Modelos y TonosLos NogalesNo ratings yet

- Audoria Integral Eje 4Document19 pagesAudoria Integral Eje 4samanthaNo ratings yet

- 5 Autores de Música FolkloricaDocument6 pages5 Autores de Música FolkloricaSarita Noemi VasquezNo ratings yet

- Cuáles Son Los Principios de La Filosofía Administrativa de FordDocument4 pagesCuáles Son Los Principios de La Filosofía Administrativa de FordHans CervantesNo ratings yet

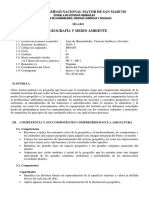

- 1 Geografia y Medio Ambiente 2019-IDocument7 pages1 Geografia y Medio Ambiente 2019-IDAVID ARTURO RAMOS VASQUEZNo ratings yet

- La Lira de OrfeoDocument31 pagesLa Lira de OrfeosergioblecuaNo ratings yet

- Lista de Cotejo para EnsayosDocument3 pagesLista de Cotejo para EnsayosCordobaCordobaBoteroNo ratings yet

- Esquema Convenio de BernaDocument1 pageEsquema Convenio de BernaIsa HidalgoNo ratings yet

- AMORTIZACIONESDocument11 pagesAMORTIZACIONESReiknaldo JrrNo ratings yet

- Proyecto MictlanDocument11 pagesProyecto MictlanArleneTapiaNo ratings yet

- Capitulo 1 Epistemoligia LecturaDocument10 pagesCapitulo 1 Epistemoligia LecturaJOSE ANTONIO BARBA HERNANDEZNo ratings yet

- Economia Internacional Cuestionario 1Document6 pagesEconomia Internacional Cuestionario 1Vilmar MercadoNo ratings yet

- Taller 1 Contabilidad IndustrialDocument7 pagesTaller 1 Contabilidad IndustrialCamila Alejandra Rivas FuertesNo ratings yet

- Ejercicios Lengua 4º Primaria Anaya Unidad6Document4 pagesEjercicios Lengua 4º Primaria Anaya Unidad6Daneryslove Stardoll100% (1)