You might also like

- Superintendecia de Compañias Valores y SegurosDocument2 pagesSuperintendecia de Compañias Valores y SegurosAlexita GrandaNo ratings yet

- La Actividad Sancionadora Del EstadoDocument38 pagesLa Actividad Sancionadora Del EstadoNely RamirezNo ratings yet

- Aumento y Disminución Del Capital SocialDocument1 pageAumento y Disminución Del Capital SocialNoe Barrios100% (2)

- Taxonomia Del Acto AdministrativoDocument8 pagesTaxonomia Del Acto AdministrativoAndrea OrtizNo ratings yet

- Concepto de Derecho Procesal TributarioDocument4 pagesConcepto de Derecho Procesal Tributariofredy tinco quispeNo ratings yet

- Cuestionario Sobre Delitos y Cuasidelitos Extincion de Las ObligacionesDocument10 pagesCuestionario Sobre Delitos y Cuasidelitos Extincion de Las ObligacionesInvierno FreeNo ratings yet

- Ley #29461Document6 pagesLey #29461Mario BaguettinoNo ratings yet

- Documento - 2021-11-10T074308.073Document7 pagesDocumento - 2021-11-10T074308.073Sergio LoisNo ratings yet

- Mapa Conceptual Sobre Contexto Fiscal y Conclusiones Del EstudianteDocument11 pagesMapa Conceptual Sobre Contexto Fiscal y Conclusiones Del Estudiantechecho MendezNo ratings yet

- El Pago de La Deuda Tributaria Como Medio de Extinción de La Obligación TributaraDocument4 pagesEl Pago de La Deuda Tributaria Como Medio de Extinción de La Obligación TributaraClaris FloraNo ratings yet

- DerechoDocument23 pagesDerechoAlejandra RomanNo ratings yet

- Contrato de Trabajo Por TemporadaDocument3 pagesContrato de Trabajo Por TemporadaLilibeth SantosNo ratings yet

- Teoria de La MoraDocument2 pagesTeoria de La MoraCiber TobarNo ratings yet

- Ley de ChequesDocument8 pagesLey de ChequesMiryan CachimuelNo ratings yet

- Actuaciones AdministrativasDocument39 pagesActuaciones AdministrativasHoracio MysterioNo ratings yet

- Infografia D.obligacionesDocument1 pageInfografia D.obligacionesJossy Shabelly Bayes AlvaNo ratings yet

- 72 Modelo Demanda Ordinaria Laboral de Unica InstanciaDocument6 pages72 Modelo Demanda Ordinaria Laboral de Unica InstanciaYerly Vanessa Uzuriaga ZapataNo ratings yet

- Copia LiteralDocument9 pagesCopia LiteralGeorgina Solis RiveraNo ratings yet

- Contratos Sujetos A ModalidadDocument7 pagesContratos Sujetos A ModalidadMarx Aitor GarcíaNo ratings yet

- Contenido Del Contrato de TrabajoDocument63 pagesContenido Del Contrato de TrabajodanmiNo ratings yet

- Relación Del Derecho Tributario Con Otras Ramas Del DerechoDocument6 pagesRelación Del Derecho Tributario Con Otras Ramas Del DerechoYasmin Nuñez PadillaNo ratings yet

- Contrato de Corretaje ExclusivoDocument3 pagesContrato de Corretaje ExclusivoJuanDiegoMoreiraNo ratings yet

- Mora Del AcreedorDocument21 pagesMora Del AcreedorLulaVazquezNo ratings yet

- Fase IntroductoriaDocument5 pagesFase IntroductoriaTeo Huaman AllendeNo ratings yet

- El Contrato de ComodatoDocument7 pagesEl Contrato de ComodatoGUZMAN HUARACA JULIO CESARNo ratings yet

- Relacion Con El Estado y Su Potestad Jurisdiccional - Diapo.#2Document50 pagesRelacion Con El Estado y Su Potestad Jurisdiccional - Diapo.#2ElisaNo ratings yet

- El Hecho Generador o ImponibleDocument2 pagesEl Hecho Generador o ImponiblePattylunita LopezNo ratings yet

- Contrato de Suministro - ArbitrajeDocument3 pagesContrato de Suministro - ArbitrajeBryanNo ratings yet

- Contrato Por Prestación de Servicios Ruben#1Document4 pagesContrato Por Prestación de Servicios Ruben#1Ruben darioNo ratings yet

- Analisis TributarioDocument8 pagesAnalisis Tributarioruben torrealbaNo ratings yet

- Derecho Procesal Civil I - 4Document35 pagesDerecho Procesal Civil I - 4Eddy Angeles GomeroNo ratings yet

- Solicitud para Pagos DuplicadosDocument2 pagesSolicitud para Pagos DuplicadosDavid RomeroNo ratings yet

- Qué Es El Derecho Penal TributarioDocument3 pagesQué Es El Derecho Penal TributarioDiego CristobalNo ratings yet

- Artículo 29º - Derecho TributarioDocument5 pagesArtículo 29º - Derecho Tributarioana maria sanchezNo ratings yet

- Texto Ultimo AdministrativoDocument14 pagesTexto Ultimo AdministrativoWendyNo ratings yet

- Las Sociedades Mercantiles Son Personas JurídicasDocument5 pagesLas Sociedades Mercantiles Son Personas JurídicasMartha FloresNo ratings yet

- Derecho de RetencionDocument20 pagesDerecho de RetencionAmelia Olenka Cuba GalarretaNo ratings yet

- Sentencia de Tributario 1Document5 pagesSentencia de Tributario 1ruviNo ratings yet

- Contrato DarlyDocument5 pagesContrato DarlyMarlyn Mirella Garavito LeonNo ratings yet

- Jurisprudencia Sobre Convenciones Colectivas (Recopilación de 2020)Document49 pagesJurisprudencia Sobre Convenciones Colectivas (Recopilación de 2020)Javier Fallas UmañaNo ratings yet

- Importancia Práctica de La PrendaDocument3 pagesImportancia Práctica de La PrendaDaniel Alfonso Del Castillo OrtizNo ratings yet

- El Acto AdministrativoDocument8 pagesEl Acto Administrativoirmar26No ratings yet

- Actividad 1. Cuadro Comparativo. Omar Lopez Aburto. Gerardo Poot CaamalDocument5 pagesActividad 1. Cuadro Comparativo. Omar Lopez Aburto. Gerardo Poot CaamalOmar Lopez AburtoNo ratings yet

- Actos AdministrativosDocument5 pagesActos AdministrativosAmy Barboza Arteaga100% (1)

- Apuntes Acerca de La Responsabilidad CivilDocument13 pagesApuntes Acerca de La Responsabilidad Civillalo1581No ratings yet

- Acciones PosesoriasDocument2 pagesAcciones PosesoriasElmer Duarte SierraNo ratings yet

- Derecho AdministrativoDocument8 pagesDerecho AdministrativoFredy QuinoNo ratings yet

- QUÉ ES UN FIADOR enDocument6 pagesQUÉ ES UN FIADOR enjean lopezNo ratings yet

- La Empresa Como Objeto de TraficoDocument6 pagesLa Empresa Como Objeto de TraficoCarmen VazquezNo ratings yet

- Pacto Internacional de Derechos Económicos, Sociales y Culturales. Nueva York, 16 de Diciembre de 1966Document10 pagesPacto Internacional de Derechos Económicos, Sociales y Culturales. Nueva York, 16 de Diciembre de 1966dipublicoNo ratings yet

- El Fomento TributarioDocument3 pagesEl Fomento Tributarioliz hernandezNo ratings yet

- Vicios de Los Actos JurídicosDocument3 pagesVicios de Los Actos JurídicosFernando JaraNo ratings yet

- Obligaciones Por Los Titulares de Concesiones MinerasDocument6 pagesObligaciones Por Los Titulares de Concesiones MinerasHel PamNo ratings yet

- Tema 7. - Oferta de Pago Seguida de ConsignacionDocument3 pagesTema 7. - Oferta de Pago Seguida de ConsignacionAbdel Turco100% (1)

- Contrato de Concesión de ServiciosDocument4 pagesContrato de Concesión de ServiciosAlessandra PeñaNo ratings yet

- Acuerdo Plenario 07-2019Document6 pagesAcuerdo Plenario 07-2019Luz Mery Villar QuiñonezNo ratings yet

- Contrato de Arriendo San GabrielDocument2 pagesContrato de Arriendo San GabrielPaulina Mogrovejo100% (1)

- Hacienda pública - 4ta edición: Las finanzas del estadoFrom EverandHacienda pública - 4ta edición: Las finanzas del estadoNo ratings yet

- Transformación de la violencia y la criminalidad en Colombia: El caso de las FARC-EPFrom EverandTransformación de la violencia y la criminalidad en Colombia: El caso de las FARC-EPNo ratings yet

- Los derechos conexos no son conexos (al derecho de autor)From EverandLos derechos conexos no son conexos (al derecho de autor)No ratings yet

- TripticoDocument2 pagesTripticoElsa Lopez Chavez100% (2)

- Informalidad en El PerúDocument17 pagesInformalidad en El PerúElsa Lopez ChavezNo ratings yet

- Informalidad en El PerúDocument17 pagesInformalidad en El PerúElsa Lopez ChavezNo ratings yet

- Uso de Las Herramientas de Gestion EmpresarialDocument7 pagesUso de Las Herramientas de Gestion EmpresarialElsa Lopez ChavezNo ratings yet

- Grafico GerencialDocument1 pageGrafico GerencialElsa Lopez ChavezNo ratings yet

- Procedimiento Fiscalizacion Administracion TributariaDocument27 pagesProcedimiento Fiscalizacion Administracion TributariaCarlos RamírezNo ratings yet

- Aplicacion Practica Del Regimen de Infracciones y Sanciones TributariasDocument305 pagesAplicacion Practica Del Regimen de Infracciones y Sanciones TributariasJohn Perez PachasNo ratings yet

- Mejoramiento de Capacidades de La Oficina de Tesorería en La Municipalidad Provincial de EspinarDocument42 pagesMejoramiento de Capacidades de La Oficina de Tesorería en La Municipalidad Provincial de EspinaryankekoNo ratings yet

- Cuál Es La Sanción Por No Efectuar Las Retenciones o Percepciones Establecidas Por LeyDocument10 pagesCuál Es La Sanción Por No Efectuar Las Retenciones o Percepciones Establecidas Por LeyElsa Lopez ChavezNo ratings yet

- Guia Auditoria AmbientalDocument20 pagesGuia Auditoria AmbientalhfrhpyNo ratings yet

- Mapa Conceptual Gustavo Lora Del AguilaDocument1 pageMapa Conceptual Gustavo Lora Del AguilaGustavo LoraNo ratings yet

- Ingenieria EconomicaDocument6 pagesIngenieria EconomicaAlexis LeonNo ratings yet

- Dian Zdiam: Factura Electrónica DE VentaDocument36 pagesDian Zdiam: Factura Electrónica DE VentaArchivo y Correspondencia Club MilitarNo ratings yet

- Defensor Sportng A - 2047Document1 pageDefensor Sportng A - 2047Cesar Gustavo PastorinoNo ratings yet

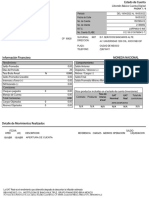

- Estado de CuentaDocument2 pagesEstado de CuentaFlor Maria Navarro ChirinosNo ratings yet

- Formulario SRI - GP - 2022Document1 pageFormulario SRI - GP - 2022Go DieGo GoNo ratings yet

- Rubro PeluqueriasDocument5 pagesRubro PeluqueriasshonyeNo ratings yet

- Factura Electronica E001-43Document1 pageFactura Electronica E001-43Danny AlvarezNo ratings yet

- 001-307-000053186 Factura: Número de AutorizaciónDocument1 page001-307-000053186 Factura: Número de Autorizaciónlsotomayor43078No ratings yet

- Factura de Venta - S9756Document1 pageFactura de Venta - S9756Denis JimenezNo ratings yet

- Actividad de Aprendizaje 1 Identificar La Legislación Tributaria...Document29 pagesActividad de Aprendizaje 1 Identificar La Legislación Tributaria...yusby parraNo ratings yet

- Caso 1 Tributaria Actividad 2Document37 pagesCaso 1 Tributaria Actividad 2IRINA VIDALNo ratings yet

- Comportamiento: Libretón Básico Cuenta DigitalDocument9 pagesComportamiento: Libretón Básico Cuenta DigitalArturo DiazNo ratings yet

- V22n64a3 2Document1 pageV22n64a3 2lt922973No ratings yet

- Estado de CuentaDocument6 pagesEstado de CuentaPatoNo ratings yet

- Examen de Conciliación BancariaDocument1 pageExamen de Conciliación BancariaAugusto J CarmonaNo ratings yet

- Examen Final - Semana 8 - RA - PRIMER BLOQUE-IMPUESTO A LAS VENTAS Y RETENCION EN LA FUENTE - (GRUPO1)Document11 pagesExamen Final - Semana 8 - RA - PRIMER BLOQUE-IMPUESTO A LAS VENTAS Y RETENCION EN LA FUENTE - (GRUPO1)EderArleyNo ratings yet

- StatementsDocument3 pagesStatementsSantiago PereiraNo ratings yet

- Factura 109 Asociada A Orden de Compra C388 1689 Empresa Pacal Sa Obra AricaDocument2 pagesFactura 109 Asociada A Orden de Compra C388 1689 Empresa Pacal Sa Obra AricagonzalobaferNo ratings yet

- Auditoria Kim.Document31 pagesAuditoria Kim.ANDREA SUCELLY MONTENEGRO RUIZNo ratings yet

- ARTÍCULO 179° Y 180°: Elaborado PorDocument35 pagesARTÍCULO 179° Y 180°: Elaborado PorJUAN DIEGO VILLAFANA HUAMANI100% (1)

- Punto Marisko Feb-22Document1 pagePunto Marisko Feb-22ALCAZAR ORDOÑEZ Camila ValeriaNo ratings yet

- Renta Año 2018 Comercializadora Impo & Expo Sas PDFDocument1 pageRenta Año 2018 Comercializadora Impo & Expo Sas PDFALBEIRO ALVAREZ HURTADONo ratings yet

- Examen Impuestos 1Document4 pagesExamen Impuestos 1micaelsomsanuckNo ratings yet

- TRABAJO FINAL - Dirección y Transporte MultimodalDocument2 pagesTRABAJO FINAL - Dirección y Transporte MultimodalJazmin PerezNo ratings yet

- Tarea Académica 4Document8 pagesTarea Académica 4giancarlo Andres Valencia BecerraNo ratings yet

- Los Cheques Especiales Derecho Comercial IiDocument13 pagesLos Cheques Especiales Derecho Comercial IiWendía EirlNo ratings yet

- Hoja Resumen Tarjeta CreditoDocument5 pagesHoja Resumen Tarjeta CreditoElvis Paul Limachi MamaniNo ratings yet

- Tci S.A Transporte Confidencial de Informacion: Factura ElectrónicaDocument1 pageTci S.A Transporte Confidencial de Informacion: Factura ElectrónicaVIGHLA RODRIGUEZ LOPEZNo ratings yet

- Resumen Debitos y Creditos.Document3 pagesResumen Debitos y Creditos.Carlos Eduardo LoveraNo ratings yet